Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

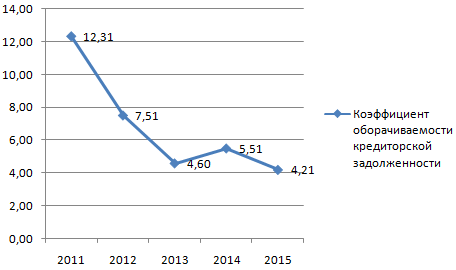

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

дебиторская кредиторская задолженность бухгалтерский

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации. Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о:

- - рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

- - уменьшение себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости;

- - возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы.

Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости.

Анализ оборачиваемости дебиторской и кредиторской задолженности проводится в динамике за ряд лет.

Коэффициент оборачиваемости долгосрочной дебиторской задолженности (Кдзд)

Характеризует число оборотов, которые совершает долгосрочная дебиторская задолженность за отчетный год. Увеличение числа оборотов свидетельствует об ускорении оборачиваемости долгосрочной дебиторской задолженности.

Среднегодовая величина долгосрочной дебиторской задолженности определяется путем деления суммы долгосрочной дебиторской задолженности на начало и конец года на 2.

Коэффициент оборачиваемости краткосрочной дебиторской задолженности (Кдзк)

Характеризует число оборотов краткосрочной дебиторской задолженности. Погашение этой задолженности в течение отчетного года свидетельствует об эффективности расчетной дисциплины в организации.

Среднегодовая величина краткосрочной дебиторской задолженности определяется таким же путем, как и среднегодовая величина долгосрочной дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (Ккз).

Характеризует число оборотов кредиторской задолженности за отчетный год. Увеличение оборачиваемости кредиторской задолженности свидетельствует об ускорении погашения текущих обязательств организации перед кредиторами.

Среднегодовая величина кредиторской задолженности определяется путем деления суммы кредиторской задолженности на начало и конец года на 2.

Коэффициент оборачиваемости в днях долгосрочной дебиторской задолженности (Одзд)

Указывает продолжительность (в днях) одного оборота средств, вложенных в долгосрочную дебиторскую задолженность. Организация должна придерживаться стратегии сокращения продолжительности оборота долгосрочной дебиторской задолженности в днях.

Коэффициент оборачиваемости в днях краткосрочной дебиторской задолженности (Одзк)

Отражает продолжительность одного оборота краткосрочной дебиторской задолженности в днях. Уменьшение дневной продолжительности оборота краткосрочной дебиторской задолженности свидетельствует о быстром высвобождении денежных ресурсов из процесса оборота и их использовании для приобретения дополнительного имущества.

Коэффициент оборачиваемости в днях кредиторской задолженности (Окз).

Характеризует однодневную скорость погашения кредиторской задолженности.

При одновременной тенденции роста продолжительности оборота дебиторской и кредиторской задолженности у организации могут возникнуть существенные трудности с платежеспособностью и возможной вероятностью покрытия своих долгов.

Проведем анализ оборачиваемости дебиторской и кредиторской задолженности ООО «Иркутский релейный завод» за 2000 и 2001 годы.

Таблица 3.3.1

Анализ оборачиваемости дебиторской и кредиторской задолженности

|

Показатели |

Изменение |

|||

|

абсолютное, тыс. руб. |

темп роста, % |

|||

|

Выручка от реализации, тыс. руб. |

||||

|

Средняя величина дебиторской задолженности, тыс. руб. |

||||

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

||||

|

Средний срок обращения дебиторской задолженности, дни |

||||

|

Средняя величина кредиторской задолженности, тыс. руб. |

||||

|

Коэффициент оборачиваемости кредиторской задолженности, обороты |

||||

|

Средний срок обращения кредиторской задолженности, дни |

По сравнению с 2000 г. в 2001г. наблюдается увеличение оборачиваемости дебиторской задолженности на 39,97% за счет роста выручки от реализации и снижения средней величины дебиторской задолженности и, соответственно, уменьшился срок обращения на 14 дней и составил почти 36 дней. К концу 2001 года наблюдается незначительное увеличение оборачиваемости кредиторской задолженности, но скорость оборачиваемости все же очень маленькая: в 2000 году длительность одного оборота составляла 1 год и 8 месяцев, а в 2001 году сократилась до 1,5 лет.

Особую актуальность проблема платежей приобретает в условиях инфляции, когда происходит обесценивание денег. При инфляции, например, 30% в год в конце года можно приобрести всего 70% того, что можно было купить в начале. Поэтому невыгодно держать деньги в наличности, невыгодно и продавать товар в долг. Однако выгодно иметь кредитные обязательства к оплате в денежной форме, т.к. выплаты по различным видам кредиторской задолженности производятся деньгами, покупательная способность которых к моменту платежа уменьшается.

Савицкая Г.В. предлагает следующий метод определения убытков от несвоевременной оплаты счетов покупателями (24, с.298).

Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции за этот срок (минус полученную пеню), или сумму просроченной дебиторской задолженности умножить на ставку банковского процента рефинансирования за этот период и из полученного результата вычесть сумму полученной пени.

Релейному заводу ЗАО «Веналь» не возвращает долг в сумме 187000 руб. уже на протяжении 270 дней. Среднегодовой темп инфляции составляет 20%. Отсюда среднедневной индекс цен, рассчитанный по средней геометрической, будет равен 1,000499636 или 0,04996% (365 v 1,20). Рассчитаем индекс роста цен за 270 дней по формуле сложных процентов:

Iр = (1 + 0,000499636) 270 = 1,14

Следовательно, долг обесценился в 1,14 раза и завод потерял от этого 26180 руб. (187000 - 187000 * 1,14). А если учесть альтернативные варианты использования данной суммы, например, при вложении ее в ценные бумаги, то потери будут значительно большими.

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации.

Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности; уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости; возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы. Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости.

Для более детальных выводов об оборачиваемости средств предприятия рассчитываются частные показатели оборачиваемости.

Следует отметить, что для правильного расчета оборачиваемости дебиторской задолженности в качестве числителя используют выручку от продаж. Это связано с тем, что дебиторская задолженность формируется в связи с фактором реализации и по мере поступления выручки.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием потребителям его продукции. Рост коэффициента означает сокращение продаж в кредит, снижение коэффициента свидетельствует об увеличении объема предоставляемого кредита. Для анализа коэффициента оборачиваемости дебиторской задолженности обычно проводят сравнения со среднеотраслевыми показателями.

Особое значение в анализе оборачиваемости средств организации имеет продолжительность периода погашения кредиторской задолженности. Расчет данного показателя базируется на различных подходах, которые приводят к получению отличающихся друг от друга результатов.

Главное отличие при определении периода погашения кредиторской задолженности состоит в обосновании базы для исчисления показателя. Чаще всего в качестве базы для расчета используются такие показатели, как выручка от продаж и себестоимость проданной продукции.

Использование для расчета выручки от продаж представляет собой самый общий подход к анализу оборачиваемости кредиторской задолженности. Его достоинством является то, что он позволяет оценить соотношение между выручкой и кредиторской задолженностью, которое используется при составлении прогнозного баланса и определении ожидаемой потребности в собственном оборотном капитале. Однако соотношение данных показателей не может рассматриваться как характеристика скорости оборота кредиторской задолженности, понимаемой как продолжительность времени ее оплаты.

Коэффициент оборачиваемости дебиторской задолженности (КОдз) - показывает, сколько оборотов за период в среднем делают средства, находящиеся в виде дебиторской задолженности.

КОдз = Выручка / Средняя дебиторская задолженность (1)

Расчет коэффициента оборачиваемости дебиторской задолженности приведен в таблице 24.

Таблица 24 - Расчет коэффициента оборачиваемости дебиторской задолженности

Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов) - своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям). Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты. В ООО «Планета комфорт» произошло снижение оборачиваемости на 59,33%, что оценивается отрицательно, так как свидетельствует о менее эффективном управлении дебиторской задолженностью.

Длительность (средний срок) погашения дебиторской задолженности (Ддз) - показывает, через сколько дней в среднем в течение года дебиторы погашают свои долги.

Рассчитывается по формуле

Ддз1 = 365/3,4225= 106,65 дней

Ддз0 = 365/8,4152 = 43,37 дней

Чем выше рассчитанный показатель, тем короче период между продажей и получением денежных средств. В ООО «Планета комфорт» в 2014 году по сравнению с 2013 годом произошло существенное увеличение длительности погашения дебиторской задолженности, более чем в два раза. Это свидетельствует о серьезном ухудшении платежной дисциплины и необходимости работы с дебиторами по своевременному взысканию долгов.

Доля дебиторской задолженности в общей сумме оборотных активов (Удз), определяется по формуле

Удз1 = 69337/176757*100% = 39,23%

Удз0 = 18982/106483*100% = 17,83%

В отчетном периоде по сравнению с базисным произошло увеличение доли дебиторской задолженности в оборотных активах на 0,54%, что оценивается отрицательно.

Доля просроченной дебиторской задолженности в общем составе дебиторской задолженности рассчитывается как отношение просроченной дебиторской задолженности к общей сумме дебиторской задолженности. Таблица 22 позволяет сделать вывод, что в 2014 году произошло увеличение суммы просроченной дебиторской задолженности на 71,05%.

Кроме того, внутренний пользователь информации может провести анализ дебиторской задолженности на основе классификации дебиторской задолженности по срокам образования (по давности), в том числе до 1 месяца, от 1 до 3-х месяцев, 3-6, 6-12, свыше 12 месяцев. Такой анализ целесообразно проводить в разрезе покупателей и заказчиков. Ежемесячное составление такой информации дает возможность финансовому менеджеру или бухгалтеру предоставлять четкую картину состояния расчетов с дебиторами, выявлять просроченную задолженность. Однако в ООО «Планета комфорт» внутренней информации недостаточно для проведения данного этапа анализа.

Коэффициент оборачиваемости кредиторской задолженности (КОкз) - показывает, сколько оборотов за период в среднем делают средства, находящиеся в виде кредиторской задолженности.

Расчет коэффициента оборачиваемости кредиторской задолженности приведен в таблице 25.

Таблица 25 - Расчет коэффициента оборачиваемости кредиторской задолженности

Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов. В ООО «Планета комфорт» коэффициент оборачиваемости кредиторской задолженности изменился несущественно.

Длительность (средний срок) погашения кредиторской задолженности (Дкз) - показывает, через сколько дней в среднем в течение года организация погашает свои долги.

Рассчитывается по формуле:

Дкз1 = 365/1,1060 = 330,02 дней

Дкз0 = 365/1,0945 = 333,49 дней

Чем выше рассчитанный показатель, тем короче период между покупкой и оплатой поставщикам. В ЗАО "Серебряный родник" данный показатель достаточно высокий и, в случае несвоевременной оплаты кредиторам, может вызвать штрафные санкции.

Доля кредиторской задолженности в общей сумме заемного капитала (Укз), определяется по формуле:

Укз1 = 104034/105359*100% = 98,74%

Укз0 = 91595/92285*100% = 99,25%

В отчетном периоде по сравнению с базисным произошло увеличение доли кредиторской задолженности в заемном капитале на 0,51%, что оценивается отрицательно.

Доля просроченной кредиторской задолженности в общем составе кредиторской задолженности, рассчитывается как отношение просроченной кредиторской задолженности к общей сумме кредиторской задолженности. В ООО «Планета комфорт» доля просроченной кредиторской задолженности в 2014 году по сравнению с 2013 годом выросла на 25,27%, что может негативно сказаться на деятельности предприятия. Увеличение просроченной кредиторской задолженности может привести к уменьшению авторитета организации в глазах партнеров, контрагентов, собственных работников и т.д.

Неоднократная необязательность организации влечет за собой, как правило, отказ партнеров от сотрудничества, штрафы и иные санкции, предусмотренные законодательством и договорами.

Таким образом, проведенный анализ дебиторской и кредиторской задолженности в ООО «Планета комфорт» показал, что сумма дебиторской задолженности возросла на 265,28 % (50355 тыс. руб.), сумма кредиторской также увеличилась, на 13,58% (12439 тыс. руб.). В 2014 году произошло увеличение суммы просроченной дебиторской задолженности на 891 тыс. руб. (71,05%) и суммы просроченной кредиторской задолженности на 25,27 % (1106 тыс. руб.).

Такая динамика объясняется неэффективной системой политикой управления задолженностью, применяемой в ООО «Планета комфорт». Кроме того, отрицательно оценивается тенденция снижения оборачиваемости дебиторской задолженности на 59,33%.

Разберем подробно группу финансовых коэффициентов — «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим , который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: .

Коэффициент оборачиваемости кредиторской задолженности . Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Коэффициент оборачиваемости кредиторской задолженности . Формула расчета

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности . Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности . Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости кредиторской задолженности . Расчет на примере ОАО «НЛМК»

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше (<), чем Коэффициент оборачиваемости кредиторской задолженности. Это положительный факт в сторону увеличения рентабельности (доходности) предприятия, который говорит, что у предприятия больше средней дебиторской задолженности, нежели средней кредиторской задолженности. А если помните, то дебиторская задолженность – свободные дополнительные деньги, которые можно пустить в производство.

Коэффициент оборачиваемости кредиторской задолженности . Норматив

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз<Кокз, то наше предприятие работает эффективно. Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> « «, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Необходимо сказать, что к дебиторской задолженности (ДЗ) относятся долги, которые перед предприятием имеют его покупатели (заказчики) после того, как товар (услуга) им был поставлен (оказана).

Если предприятие задолжало своим поставщикам (подрядчикам) или по оплате налогов, государственных сборов, за оплату труда работкам, то на балансе возникает кредиторская задолженность (КЗ).

От соотношений ДЗ и КЗ зависит прибыль предприятия, чем быстрее дебиторы вернут долги, тем больше будет оборотных активов, которыми можно распоряжаться. И наоборот, чем больше предприятию придется рассчитываться по своим долгам, а расчеты дебиторов при этом будут незначительны, тем быстрее оно окажется в убытках.

Фактически от оборачиваемости ДЗ и КЗ зависит, насколько предприятие сможет быть платежеспособным и какова его финансовая устойчивость. Расчет оборачиваемости ДЗ необходим для построения кредитной политики, насколько само предприятие может позволить своим клиентам (покупателям) расплачиваться с отсрочкой. Анализ оборачиваемости дебиторской задолженности и кредиторской позволяет сделать выводы о размерах годового оборота средств.

Для того чтобы улучшать работу расчетно-платежной системы, а тем самым укорять процесс оборачиваемости финансов, привлекать другие активы и погашать долги, предприятия используют различные методы, в том числе и планирование.

К основной цели анализа относится определение скорости, с которой оборачиваются задолженности, и времени, в течение которого это происходит. Причем это важно на разных этапах деятельности предприятия, ведь необходимо знать, как быстро совершается оборот, и деньги превращаются в товар, а последний в свою очередь — в деньги. Оборачиваемость характеризуется временным промежутком и может выражаться с помощью коэффициентов, которые указывают на интенсивность оборота.

Так, наиболее популярными коэффициентами для финансового анализа предприятия в целом являются показатели оборачиваемости:

- оборотных активов и других;

- запасов;

- собственного капитала;

Определение термина

Что такое оборачиваемость ДЗ? Фактически это средний временной интервал, в течение которого погашается дебиторская задолженность, иначе говоря, как быстро покупатели (заказчики) расплачиваются за поставленный товар (услугу). Причем ДЗ может быть обычной, когда согласно договору момент оплаты еще не наступил, и просроченной, в случае пропуска покупателем срока платежа. В любом случае с момента поставки товара у предприятия возникает ДЗ.

Если покупатель (заказчик) раньше рассчитается за товар (услугу), который еще не был поставлен, то у предприятия возникнет КЗ. Оборачиваемость ДЗ, выражающаяся в днях, показывает, насколько эффективно работает предприятие, и средства высвобождаются для новых вложений. Если скапливается большая ДЗ, то предприятию приходится пользоваться заемными средствами.

Коэффициент оборачиваемости ДЗ, который рассчитывается в процессе ее анализа, позволяет увидеть, сколько раз в течение года или другого периода предприятие получило от покупателей оплату за товар.

Для вычисления учитывается не полный расчет покупателя, а размер среднего остатка от задолженности, которая считается еще неоплаченной (обычной или просроченной). С помощью этого коэффициента можно определить эффективность работы предприятия со своими клиентами (покупателями).

Что для этого нужно

Коэффициент оборачиваемости позволяет увидеть, насколько предприятие имеет устойчивое финансовое положение в условиях рыночной экономики. Имея высокий показатель коэффициента можно понять, что предприятию удается погашать дебиторскую задолженность по возможности быстро.

Если коэффициент оборачиваемости ДЗ уменьшается или уже низкий, это значит, что у предприятия:

- довольно много покупателей, которые по определенным причинам стали неплатежеспособными или просто не рассчитываются вовремя по полученный товар (услуги);

- мягкая политика в отношении покупателей, потому что требуется на сегодняшний день завоевать большую часть рынка, т. е. многие получают длительные отсрочки по платежам и др.

Если у предприятия низкий коэффициент оборачиваемости и высокая ДЗ, то появляется большая потребность в оборотном капитале, за счет которого необходимо увеличивать продажи, и наоборот. Поэтому в таких случаях нередко приходится пользоваться заемными средствами, что влечет за собой увеличение стоимости товаров и др. расходы.

Основные показатели

Оборачиваемость не только ДЗ, но и кредиторской можно охарактеризовать основными показателями:

- оборачиваемостью в днях;

- коэффициентом оборачиваемости.

Для анализа оборачиваемости ДЗ необходимо учитывать, что существуют другие показатели:

| Выручка от реализации | В формуле расчета ее учитывают в качестве числителя. ДЗ может формироваться (расти или уменьшаться) по мере поступления оплаты за товар (услуги), т. е. она напрямую зависит от реализации. |

| Среднеотраслевой показатель | Его сравнивают с коэффициентом оборачиваемости ДЗ конкретного предприятия. Если коэффициент растет, значит, продажи в кредит предприятие сокращает. Когда он снижается, то кредитная политика в отношении увеличения времени на оплату становится более мягкой. |

| Период погашения долгов дебиторами |

|

| Коэффициент оборачиваемости |

|

| Доля ДЗ в оборотных активах (ОА) | Она вычисляется в процентах и представляет собой результат от частного ДЗ и ОА, умноженный на 100%. Если за отчетный период произошло увеличение доли ДЗ, то работу предприятии можно расценить отрицательно. |

| Доля просроченных долгов дебиторов в составе ДЗ | Этот показатель рассчитывается, как частное просроченной ДЗ к общей сумме ДЗ, умноженное на 100%. Если за период, которым чаще всего выбирается год (365 дней), произошло увеличение показателя, это обозначает, что количество просроченных дебиторами платежей увеличилось. |

| Классификация ДЗ по срокам давности | Этот показатель лучше рассчитывать ежемесячно в отдельности для каждого заказчика и покупателя.

Сроками образования ДЗ считаются:

|

Формула расчета

Оборачиваемость ДЗ можно определить в днях, или так называемом усредненном периоде, который требуется предприятию, чтобы с ним рассчитались покупатели.

В этом случае оборачиваемость ДЗ будет рассчитываться, как период сбора долгов (ПСД) по формуле:

- среднегодовую ДЗ (СГДЗ) необходимо разделить на выручку от реализации за год (ГВР);

- полученный результат умножить на количество дней (КД) в отчетном периоде (365).

Оборачиваемость ДЗ:

ПСД = СГДЗ / ГВР * КД

Для расчета коэффициента (показателя) оборачиваемости ДЗ (КобДЗ) может быть использована другая формула, когда выручку от реализации за год (ГВР) необходимо разделить на среднегодовую ДЗ (СГДЗ).

Показатель оборачиваемости:

КобДЗ = ГВР / СГДЗ

Для расчета оборачиваемости ДЗ с наименьшей погрешностью, необходимо:

- оставить в составе общей выручки от реализации за период сумму косвенных налогов;

- учесть, что выручка от реализации рассчитывается при отгрузке товара, а оплата за него происходит намного позже.

Пример за 3 года и таблица

Производственные запасы и ДЗ в общей сумме оборотных средств составляют большую часть, примерно 80%. В то же время запасы предприятия и долги кредиторов составляют примерно третью часть всех активов (30%).

На остаток на балансе ДЗ влияют многие факторы:

- система расчетов, которая принята на предприятии;

- вид деятельности;

- выпускаемая продукция;

- другие.

Для контроля за ДЗ необходимо постоянно анализировать ее оборачиваемость, чтобы определить, как предприятию действовать в ближайшее время. Немаловажным является отбор покупателей (заказчиков) на этапе заключения договоров поставки (выполнения работ).

Для этого необходимо у покупателя определить:

- финансовую устойчивость;

- текущую платежеспособность;

- платежную дисциплину;

- финансовые возможности;

- условия, в которых работает конкретное предприятие.

Обычно оборачиваемость ДЗ анализируется за 3 года, показатели оформляются в виде таблицы, после чего можно делать соответствующие выводы:

| Необходимые показатели | 2014 г. | 2015 г. | 2016 г. | Отклонения | |

| 2015 г. от 2019 г. | 2016 г. от 2019 г. | ||||

| ГВР (тыс. руб.) | 1300 | 1500 | 1600 | 200 | 100 |

| СГДЗ (тыс. руб.) | 90 | 70 | 300 | -20 | 230 |

| КобДЗ = ГВР / СГДЗ (разы) | 14 | 21 | 5 | 7 | -16 |

| ПСД = СГДЗ / ГВР * КД (дни) | 25 | 17 | 68 | -8 | 51 |

Так, по результатам таблицы видно, что оборачиваемость сначала повысилась, а затем резко понизилась. Но период погашения долгов дебиторами наоборот, сначала был меньше, а затем резко увеличился.

Факторный анализ оборачиваемости дебиторской задолженности

Одним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Определить, как их действия могли повлиять на работу всего предприятия можно, определив отклонение от нормы, которое, в свою очередь, необходимо разложить на влияющие факторы. Только после этого можно делать соответствующие выводы. Одним из факторов является среднегодовая ДЗ.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

- просуммировать остаток по ДЗ на начало и конец отчетного периода;

- полученный результат разделить на 2.

Среднегодовая ДЗ:

СГДЗ = (ДЗНОП + ДЗКОП) / 2

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов.

Фактически на ПСД (период оборота) влияют такие факторы:

- ДЗНОП (на начало отчетного периода);

- поступления в течение отчетного периода (ОП);

- начисленные доходы за ОП;

- количество дней в ОП.

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

- в числителе стоит фактическая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и фактических доходов (выручки – ФГВР);

- в знаменателе стоит плановая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и плановых доходов (выручки – ПГВР).

ФГВР и ПГВР – фактическая и плановая годовая выручка от реализации. Иначе фактическое и плановое соотношение периода оборота ДЗ (ПСД) может выглядеть, как соотношение фактической ДЗ (ДЗф), поделенной на фактические доходы (Дф), к плановой ДЗ (ДЗп), поделенной на плановые доходы (Дп).

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема.

Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ.

Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

- отклонение ПСД фактическое от планового;

- отклонение планового ПСД от нормы.

Наличие кредиторских долгов

На анализ оборачиваемости дебиторской задолженности влияет оборачиваемость КЗ. Под оборачиваемостью кредиторской задолженности (КЗ) следует понимать сумму долгов предприятия перед кредиторами, которая должна быть возвращена в течение определенного периода. Также к ней относятся текущие покупки либо товары/услуги, которые были приобретены у поставщика.

Коэффициент оборачиваемости КЗ показывает, сколько раз в течение года была погашена средняя величина КЗ. Если у предприятия высокие остатки на балансе по КЗ, то значит его платежеспособность и финансовая устойчивость снижены.

Несмотря на это, до тех пор, пока предприятие не вернет долги кредиторам, оно фактически пользуется «чужими» деньгами. Пока существует КЗ всегда в наличии бесплатные «чужие» деньги, которыми можно пользоваться, как источником финансирования для осуществления хозяйственной деятельности.

В своем роде для предприятия это представляет выгоду, чем выше оборачиваемость ДЗ по сравнению с оборачиваемостью КЗ, тем устойчивей финансовое положение предприятия. Но для кредиторов предприятия выгодно, чтобы у него был высокий коэффициент оборачиваемости КЗ.

Типичные ошибки на предприятии

Формулы, применяемые для анализа оборачиваемости ДЗ, не всегда дают корректные результаты. Одной из ошибок является проведение фактического анализа по указанной выше формуле.

На примере деятельности конкретного предприятия можно увидеть, что наиболее определяющим фактором является отклонение уровня доходов предприятия – фактических и плановых. Но на самом деле его не существует. Также в этом случае не существует отклонения ДЗ фактической от плановой.

При расчете получается, что наблюдается рост доходов, а период оборота (ПСД) дебиторской задолженности становится меньше. Но на самом деле это не так.

В формуле, которая широко применяется в бухгалтерском учете, существуют ограничения:

- среднегодовая ДЗ должна быть средней, а не арифметической, т. е. за отчетный период должен быть выведен такой показатель, колебания которого будут минимальны;

- доходы и поступления за отчетный период должны отличаться незначительно.

Фактически на практике лучше всего рассчитывать средневзвешенный ПСД (период сбора долгов), что необходимо проводить по каждому конкретному платежному документы. Для этого от планируемой даты платежа отнимается конкретная дата оплаты предприятия за товар (услугу). Данная величина взвешивается на сумму платежа.

Оптимальное значение

К оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна.

Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями.

Только полная информация о финансовом состоянии предприятия позволит решить вопрос с:

- продолжительностью отсрочки платежей для покупателей (заказчиков);

- размером суммы, которую можно не вернуть в срок.

Проанализировав свои возможности и наличие ресурсов, компания может установить временные пределы, в течение которых может позволить рассчитываться своим клиентам. В дальнейшем анализ ДЗ используется при заключении договоров с покупателями (заказчиками).