Программа Excel изначально была создана для облегчения расчетов во многих сферах, включая бизнес. Используя ее возможности, можно быстро производить сложные вычисления, в том числе для прогнозирования доходности тех или иных проектов. Например, Excel позволяет достаточно легко рассчитать IRR проекта. Как это сделать на практике, расскажет эта статья.

Что такое IRR

Такой аббревиатурой обозначают внутреннюю норму доходности (ВНД) конкретного инвестиционного проекта. Этот показатель часто применяется с целью сопоставления предложений по перспективе прибыльности и роста бизнеса. В численном выражении IRR — это процентная ставка, при которой обнуляется приведенная стоимость всех денежных потоков, необходимых для реализации инвестиционного проекта (обозначается NPV или ЧПС). Чем ВНД выше, тем более перспективным является инвестиционный проект.

Как оценивать

Выяснив ВНД проекта, можно принять решение о его запуске или отказаться от него. Например, если собираются открыть новый бизнес и предполагается профинансировать его за счет ссуды, взятой из банка, то расчет IRR позволяет определить верхнюю допустимую границу процентной ставки. Если же компания использует более одного источника инвестирования, то сравнение значения IRR с их стоимостью даст возможность принять обоснованное решение о целесообразности запуска проекта. Стоимость более одного источников финансирования рассчитывают по, так называемой формуле взвешенной арифметической средней. Она получила название «Стоимость капитала» или «Цена авансированного капитала» (обозначается СС).

Используя этот показатель, имеем:

- IRR > СС, то проект можно запускать;

- IRR = СС, то проект не принесет ни прибыли, ни убытков;

- IRR < СС, то проект заведомо убыточный и от него следует отказаться.

Как вручную

Задолго до появления компьютеров ВНД вычисляли, решая достаточно сложное уравнение (см. внизу).

В нее входят следующие величины:

- CFt — денежный поток за промежуток времени t;

- IC — финансовые вложения на этапе запуска проекта;

- N — суммарное число интервалов.

Без специальных программ рассчитать IRR проекта можно, используя метод последовательного приближения или итераций. Для этого предварительно необходимо подбирать барьерные ставки таким образом, чтобы найти минимальные значения ЧПС по модулю, и осуществляют аппроксимацию.

Решение методом последовательных приближений

Прежде всего, придется перейти на язык функций. В таком контексте под IRR будет пониматься такое значение доходности r, при которой NPV, будучи функцией от r, становится равна нулю.

Иными словами, IRR = r такому, что при подстановке в выражение NPV(f(r)) оно обнуляется.

Теперь решим сформулированную задачу методом последовательных приближений.

Под итерацией принято понимать результат повторного применения той или иной математической операции. При этом значение функции, вычисленное на предыдущем шаге, во время следующего становится ее же аргументом.

Расчет показателя IRR осуществляется в 2 этапа:

- вычисление IRR при крайних значениях нормальной доходности r1 и r2 таких, что r1 < r2;

- расчет этого показателя при значениях r, близких к значению IRR, полученному в результате осуществления предыдущих вычислений.

При решении задачи r1 и r2 выбираются таким образом, чтобы NPV = f (r) внутри интервала (r1, r2) меняла свое значение с минуса на плюс или наоборот.

Таким образом, имеем формулу расчета показателя IRR в виде выражения, представленного ниже.

Из нее следует, что для получения значения IRR требуется предварительно вычислить ЧПС при разных значениях %-ой ставки.

Между показателями NPV, PI и СС имеется следующая взаимосвязь:

- если значение NPV положительное, то IRR > СС и PI > 1;

- если NPV = 0, тогда IRR = СС и PI = 1;

- если значение NPV отрицательное, то IRR < СС и PI< 1.

Графический метод

Теперь, когда вы знаете, что это такое IRR и как рассчитать его вручную, стоит познакомиться и с еще одним методом решения этой задачи, который был одним из наиболее востребованных до того, как появились компьютеры. Речь идет о графическом варианте определения IRR. Для построения графиков требуется найти значение NPV, подставляя в формулу ее расчета различные значения ставки дисконтирования.

Как рассчитать IRR в Excel

Как видим, вручную находить ВНД — достаточно сложно. Для этого требуются определенные математические знания и время. Намного проще узнать, как рассчитать IRR в Excel (пример см. ниже).

Для этой цели в известном табличном процессоре Microsoft есть специальная встроенная функция для расчета внутренней ставки дисконта — ВСД, которая и дает искомое значение IRR в процентном выражении.

Синтаксис

Рассмотрим поподробнее его синтаксис:

- Под значениями понимается массив или ссылка на ячейки, которые содержат числа, для которых необходимо подсчитать ВСД, учитывая все требования, указанные для этого показателя.

- Предположение представляет собой величину, о которой известно, что она близка к результату IRR.

В Microsoft Excel для расчета ВСД использует вышеописанный метод итераций. Он запускается со значения «Предположение», и выполняет циклические вычисления, до получения результата с точностью 0,00001 %. Если встроенная функция ВСД не выдает результат после совершения 20 попыток, тогда табличный процессор выдается значение ошибку, обозначенную, как «#ЧИСЛО!».

Как показывает практика, в большинстве случаев отсутствует необходимости задавать значение для величины «Предположение». Если оно опущено, то процессор считает его равным 0,1 (10 %).

Если встроенная функция ВСД возвращает ошибку «#ЧИСЛО!» или если полученный результат не соответствует ожиданиям, то можно произвести вычисления снова, но уже с другим значением для аргумента «Предположение».

Решения в "Экселе": вариант 1

Попробуем вычислить IRR (что это такое и как рассчитать эту величину вручную вам уже известно) посредством встроенной функции ВСД. Предположим, у нас есть данные на 9 лет вперед, которые занесены в таблицу Excel.

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток |

|

В ячейку с адресом Е12 введена формула «=ВСД (Е3:Е2)». В результате ее применения табличный процессор выдал значение 6 %.

Решения в "Экселе": вариант 2

По данным, приведенным в предыдущем примере, вычислить IRR посредством надстройки «Поиск решений».

Она позволяет осуществить поиск оптимального значения ВСД для NPV=0. Для этого необходимо рассчитать ЧПС (или NPV). Он равен сумме дисконтированного денежного потока по годам.

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток | Дисконтный денежный поток |

|

Дисконтированный денежный поток вычисляется по формуле «=E5/(1+$F$11)^A5».

Тогда для NPV получается формула «=СУММ(F5:F13)-B7».

Далее необходимо отыскать на основе оптимизации посредством надстройки «Поиск решений» такое значение ставки дисконтирования IRR, при котором NPV проекта станет равным нулю. Для достижения этой цели требуется открыть в главном меню раздел «Данные» и найти там функцию «Поиск решений».

В появившемся окне заполняют строки «Установить целевую ячейку», указав адрес формулы расчета NPV, т. е. +$F$16. Затем:

- выбирают значение для данной ячейки «0»;

- в окно «Изменения ячейки» вносят параметр +$F$17, т. е. значение внутренней нормы доходности.

В результате оптимизации табличный процессор заполнит пустую ячейку с адресом F17 значением ставки дисконтирования. Как видно из таблицы, результат равен 6%, что полностью совпадает с расчетом того же параметра, полученным с использованием встроенной формулы в Excel.

MIRR

- MIRR — внутренняя норма доходности инвестпроекта;

- COFt — отток из проекта денежных средств во временные периоды t;

- CIFt - приток финансов;

- r - ставка дисконтирования, которая равна средневзвешенной стоимости вкладываемого капитала WACC;

- d - %-ая ставка реинвестирования;

- n - число временных периодов.

Вычисление MIRR в табличном процессоре

Познакомившись со свойствами IRR (что это такое и как рассчитать ее значение графически вам уже известно), можно легко научиться вычислять модифицированную внутреннюю норму доходности в Excel.

Для этого в табличном процессоре предусмотрена специальная встроенная функция МВСД. Возьмем все тот же, уже рассматриваемый пример. Как рассчитать IRR по нему, уже рассматривалось. Для MIRR таблица выглядит следующим образом.

Размер кредита в процентах | |||||

Уровень реинвестирования | |||||

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток |

|

В ячейку Е14 вводится формула для MIRR «=МВСД(E3:E13;C1;C2)».

Преимущества и недостатки использования показателя внутренней нормы доходности

Метод оценивания перспективности проектов, посредством вычисления IRR и сравнения с величиной стоимости капитала не является совершенным. Однако у него есть определенные преимущества. К ним относятся:

- Возможность сравнения различных инвестпроектов по степени их привлекательности и эффективности использования вложенных капиталов. Например, можно осуществить сравнение с доходностью в случае безрисковых активов.

- Возможность сравнить различные инвестиционные проекты, имеющие различный горизонт инвестирования.

В то же время очевидны недостатки этого показателя. К ним относятся:

- неспособность показателя внутренней нормы доходности отразить размер реинвестирования в проект;

- сложность прогнозирования денежных платежей, так как на их величину влияет множество факторов риска, объективная оценка которых представляет большую сложность;

- неспособность отразить абсолютный размер дохода (вырученных денежных средств) от величины инвестиции.

Обратите внимание! Последний недостаток был разрешен путем ведения показателя MIRR, о котором было подробно рассказано выше.

Как умение рассчитывать IRR может пригодиться заемщикам

По требованиям российского ЦБ, все банки, действующие на территории РФ, обязаны указывать эффективную процентную ставку (ЭПС). Ее может самостоятельно рассчитать любой заемщик. Для этого ему придется воспользоваться табличным процессором, например, Microsoft Excel и выбрать встроенную функцию ВСД. Для этого результат в той же ячейке следует умножить на период платежей Т (если они ежемесячные, то Т = 12, если дневные, то Т = 365) без округления.

Теперь, если вы знаете, что такое внутренняя норма доходности, поэтому, если вам скажут: «Для каждого из нижеперечисленных проектов рассчитайте IRR», у вас не возникнет каких-либо затруднений.

Внутренняя норма рентабельности (Internal Rate of Return, IRR) - это ставка дисконтирования, при которой Чистый дисконтированный доход(NPV) равен нулю (т.е. суммарные доходы равны суммарным инвестициям). Другими словами это показатель отражает безубыточную норму рентабельности проекта.

Пример графического расчета показателя IRR

3. График изменения уровня доходности в зависимости от ставки дисконтирования

На основе рассчитанных значений NPV при ставке дисконтировании 12 % и 18 % годовых, строится график. Особенно точным будет результат, если график строить на основе данных с положительными и отрицательными значениями.

Пример математического расчета показателя IRR

Пусть наш проект рассчитан на 1 год. Первоначальные инвестиции = 100 тыс. руб. Чистый доход за год = 120 тыс. руб. Рассчитаем IRR.

120/(1+ IRR ) 1 – 100 = 0

120/(1+ IRR ) 1 = 100 {умножим обе части уравнения на (1+ IRR ) 1 }

120 = 100 (1+ IRR ) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR = 20 /100 = 0,2 или 20%

Или можно использовать формулу:

,

,

где r 1 - значение выбранной ставки дисконтирования, при которой NPV i > 0; r 2 - значение выбранной ставки дисконтирования, при которой NPV 2 < 0.

АНАЛИЗ РЕЗУЛЬТАТОВ

1) Если кто-то инвестирует в нас

R < IRR

Если ставка дисконтирования ниже внутренней нормы рентабельности IRR, то вложенный в проект капитал принесет положительное значение NPV, следовательно, проект можно принять.

R = IRR

Если ставка дисконтирования равна внутренней нормы рентабельности IRR, то проект не принесет ни прибыль и не убытки, следовательно, проект нужно отклонить.

R > IRR

Если ставка дисконтирования выше внутренней нормы рентабельности IRR, то вложенный капитал в проект принесет отрицательное значение NPV, следовательно, проект нужно отклонить.

Таким образом, если проект полностью финансируется за счет ссуды коммерческого банка (банк инвестирует в нас), то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Например: если рассчитанная для нашего проекта IRR = 12%, то ссуду мы будем брать только в том банке, у которого ставка = 9, 10 или 11%.

2) Если инвестируем мы (вкладываем в собственный бизнес, в банк или кредитуем другую организацию)

Стоит принять тот проект, у которого IRR выше, т.е. IRR -> max .

По сути, теперь мы встали на место банка. Чем выше IRR в каком-либо проекте, тем большую ставку дисконтирования (R ) мы можем использовать и тем больший доход от вложения наших средств получим.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

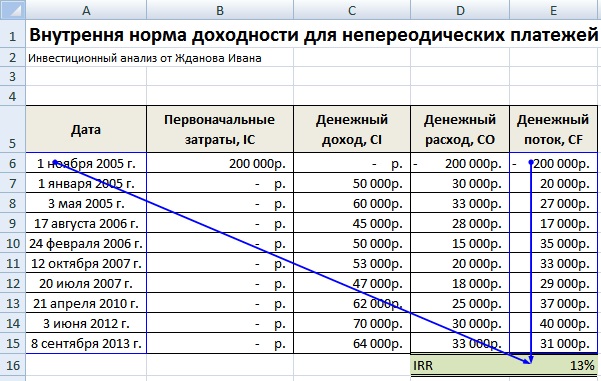

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Iinternal Rate of Return

Область применения

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Описание

Внутренняя норма доходности IRR (I internal R ate of R eturn) является широко используемым показателем эффективности инвестиций. Под этим термином понимают ставку дисконтирования, при которой чистая текущая стоимость инвестиционного проекта равна нулю. На практике значение $IRR$ сравнивается с заданной нормой дисконта $r$. При этом, если $IRR> r$, то проект обеспечивает положительную величину $NPV$ и процент дохода, равный $(IRR-r)$.

Внутренняя норма доходности определяется по формуле:

$$NPV = \sum \limits_{i=0}^{n} \frac{CF_i}{(1+IRR)^i} - \sum \limits_{i=0}^{n}\frac{CI_i}{(1+IRR)^i}, \,\mbox {при} \, NPV = 0$$

Величину $IRR$ можно определить ещё одним способом. Для этого сначала рассчитывают $NPV$ при различных уровнях дисконтной ставки $r$ до того значения, пока величина $NPV$ не станет отрицательной. После этого значение $IRR$ находят по формуле:

$IRR=r_a+(r_b - r_a)\frac{NPV_a}{NPV_a - NPV_b}$,

должно соблюдаться неравенство $NPV \_a > 0 > NPV \_b \, \mbox {и}\,\ r\_b > IRR > r\_a$.

Достоинством показателя $IRR$ является то, что он дает возможность сравнить проекты разного масштаба и различной длительности. Например, эффективность проекта с $IRR$, равной 30%, достаточна в случае, если для его реализации необходимо использовать кредит в банке стоимостью 10% годовых.

Недостатки показателя внутренней нормы доходности:

- По умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. Когда $IRR$, особенно привлекательного инвестиционного проекта равен, к примеру, 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80 %. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности ($IRR$) завышает эффект от инвестиций. В случае, если $IRR$ близко к уровню реинвестиций фирмы, то этой проблемы не возникает.

- Нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

- При произвольном чередовании притоков и оттоков денежных средств в случае одного проекта могут существовать несколько значений $IRR$. Поэтому принимать однозначное решение на основе показателя $IRR$ нельзя.

Если имеется несколько альтернативных проектов с одинаковыми значениями $NPV$, $IRR$, то при выборе окончательного варианта инвестирования учитывается длительность инвестиций – дюрация. Дюрация (D ) – это средневзвешенный срок жизненного цикла инвестиционного проекта или его эффективное время действия. Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента). Этот метод основан на расчете момента, когда проект будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия. В результате менеджеры получают сведения о том, как долго окупаются инвестиции доходами, приведенными к текущей дате. Для расчета дюрации используют следующую формулу:

$D=\frac{\sum \limits_{i=1}^{n} i*PV_i}{\sum \limits_{i=1}^{n}PV_i}$,

где $PV_i=\frac{CF_i}{(1+r)^i}$ - текущая стоимость доходов за i периодов до окончания срока действия проекта,

$i$ - периоды поступления доходов.

Внутренняя норма доходности является одним из наиболее часто используемых мер для оценки инвестиций.Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Пример 1 | Пример 2 | Пример 3

Ввод данных Пакетные (введите или скопируйте ваши данные в ниже поле)

| год | Денежный поток в | Денежный поток из (минус) | Поток Чистые денежные средства |

|---|---|---|---|

| {{$index + 1}} | |||

| общий: |

Сброс + Добавить строку

Использование внутренней нормы доходности (IRR) калькулятор

- Внутренняя норма доходности (IRR) - IRR является скорость, чтобы NPV равную нулю в инвестиции

- первоначальных инвестиций - Первоначальные инвестиции на первом году

- Cash-In - Годовой денежный в потоков

- Cash-Out - Годовой денежный вне потоков

- Flow Чистые денежные средства - Прием наличных минус обналичить

Что такое IRR (внутренняя норма доходности)

IRR является норма прибыли, что делает NPV (чистая приведенная стоимость), равный нулю, IRR также называется эффективная процентная ставка, или ставка доходности. Он используется для оценки инвестиций или проекта. Как правило, чем выше IRR, тем больше возможность для осуществления проекта.Как рассчитать IRR?

Это почти невозможно говорить о IRR без упоминания NPV. NPV формула выглядит следующим образом:Поскольку IRR является скорость, чтобы NPV = 0, мы получаем следующие функции:

или

PV пособия - PV затрат = 0

г является IRR, как только неизвестно, она может быть решена с помощью методов численного или графического анализа.

Давайте посмотрим на пример:

$ 85000 инвестиций возвращается $ 20000 в год в течение 5 лет жизни, что норма прибыли на инвестиции?

Решение:

20000 / (1 + I) + 20000 / (1 + I) ^ 2 + 20000 / (1 + I) ^ 3 + 20000 / (1 + I) ^ 4 + 20000 / (1 + I) ^ 5 = 85000

IRR является 5,68%.