Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск. В основе этого метода лежат предположения о том, что:

- если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в безрисковые активы);

- чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть так называемую «премию за риск». Соответственно формула расчета ставки дисконтирования будет выглядеть следующим образом:

R = R f + R 1 + ... + R n ,

где R - ставка дисконтирования;

R f - безрисковая ставка дохода;

R 1 + ... + R n - рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем.

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта (см. табл. 1).

К недостаткам данного метода можно отнести его субъективность (зависимость от экспертных оценок рисков). Кроме того, он значительно менее точен, чем метод расчета ставки дисконтирования WACC на основе САРМ.

Определение ставки дисконтирования экспертным путем

Самый простой путь определения ставки дисконтирования, который используется на практике, - это установление ее экспертным путем или исходя из требований инвестора.

Личное мнение

Юрий Козырь

Думаю, что для частного инвестора расчеты, основанные на формулах, это не единственный способ принятия правильного решения относительно ставки дисконтирования проекта. Любые математические модели - это только попытка приблизиться к реальной действительности. Инвестор может на основе личной оценки ситуации на рынке определить, какая доходность достаточна для проекта, и использовать ее в расчетах в качестве ставки дисконтирования. Но, для того чтобы индивидуальные ощущения были адекватными, инвестор должен быть опытным, то есть хорошо знать рынок и разбираться в нем.

Однако нужно учитывать, что экспертный метод будет давать наименее точные результаты и может привести к искажению результатов оценки проектов. Поэтому автор рекомендует при определении ставки дисконтирования экспертным путем или кумулятивным методом обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования. Тогда инвестор сможет более точно оценивать риски проекта и его эффективность.

Пример 3

Рассмотрим условные проекты «А» и «Б» из первого примера. Результаты анализа чувствительности этих проектов к изменению ставки дисконтирования представлены в табл. 2.

Существуют и другие альтернативные подходы к расчету ставки дисконтирования, например с помощью теории арбитражного ценообразования или модели дивидендного роста. Однако эти теории достаточно сложны и редко применяются на практике, поэтому в рамках данной статьи не рассматриваются.

Подводя итог, отметим, что большинство предприятий в процессе работы сталкиваются с необходимостью определения ставки дисконтирования. Поэтому следует помнить, что наиболее точное значение этого показателя можно получить при использовании метода WACC, остальные же методы дают значительную погрешность.

«Ставка дисконтирования - это только промежуточное звено в оценке проекта или актива»

Интервью с руководителем проектов управления стратегического планирования ОАО «Татнефть» (Москва) Андреем Маршаком

- Как часто в Вашей работе возникает необходимость рассчитывать ставку дисконтирования?

Не очень часто. Как правило, это приходится делать только при оценке достаточно крупных проектов, реализация которых может повлиять на курс акций или структуру капитала компании. При этом значение ставки дисконтирования, используемое в расчетах, согласовывается с инвестиционным банком, который привлекает средства для проекта. При расчете ставки дисконтирования для крупных проектов мы ориентируемся на риски инвестиций в аналогичные компании и рынки.

Как Вы рассчитываете ставку дисконтирования и какие методы расчетов, на Ваш взгляд, наиболее пригодны для российских компаний?

Методы определения ставки дисконтирования всегда трудоемки и неоднозначны. Если структура проектов, отраслевые технологические нормативы, накопленная статистика, отраслевая практика финансирования известны, то мы используем нормативные ставки дисконтирования, установленные в компании . Для оценки малых и средних проектов используется также метод расчета срока окупаемости, причем акцент делается на анализе структуры и конкурентной среды проекта. Используемый метод расчета срока окупаемости на деле является очень практичной комбинацией методов дисконтирования денежных потоков и реальных опционов 7 . Он достаточно удобен при известной отраслевой специфике.

Нужно понимать, что ставка дисконтирования - это только промежуточное звено в оценке проекта или актива. Оценка активов всегда субъективна. Один актив может иметь различную стоимость для его оценщиков из-за различий в прогнозах, разного восприятия рисков.

Для расчета ставки дисконтирования можно использовать любые подходы и методы, главное - не допускать логических ошибок.

Наиболее часто встречающаяся ошибка - это двойной учет экономических рисков. Тим Коллер, один из авторов известной книги по оценке бизнеса 8 , на примере Бразилии показал, что инфляционный дифференциал (разница уровней инфляции в различных странах) вполне объясняет различие цен на акции сравниваемых компаний в Бразилии и США. Смешение понятий «инфляция» и «страновой риск» приводит к тому, что рассчитываемая ставка дисконтирования почти удваивается, что противоречит наблюдаемым на рынке ценам.

Дисконт в расчетах нередко путают с инфляцией . Кроме того, в качестве безрисковой ставки часто применяют доходность по российским еврооблигациям, хотя эти облигации находятся в почти «дефолтной» области международных рейтингов 9 . Известные всем формулы для расчета ставки дисконтирования представляют собой, скорее, концепции, и на практике они применяются обычно с использованием дополнительных модификаций и поправок.

Можно ли, не прибегая к расчетам, использовать в качестве ставки дисконтирования какой-либо рыночный показатель?

- Хороший индикатор для ставки дисконтирования - это стоимость кредитов для конкретного заемщика . Основой для определения ставки дисконтирования могут стать фактические кредитные ставки и уровни доходности облигаций, имеющиеся на рынке, поскольку доходность не зависит полностью от особенностей конкретного инвестиционного проекта и отражает общеэкономические условия его реализации. Но данные показатели нуждаются в существенной корректировке, связанной с риском самого проекта. Сейчас все чаще предлагается использовать уже упомянутый метод реальных опционов, но его применение очень сложно с точки зрения методологии.

Чтобы учесть такие факторы риска, как возможность остановки проекта, смены технологии, потери рынка, при оценке проектов практики часто используют сильно завышенные дисконтные ставки - 40-50%. Никаких теоретических обоснований за этими цифрами не стоит. Такие же результаты можно было бы получить путем сложных вычислений, при которых все равно пришлось бы субъективно определять множество прогнозных показателей.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе рентабельности капитала

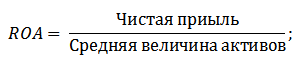

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Ставка дисконтирования для собственного капитала может быть рассчитана по модели САРМ или модели кумулятивного построения. Ставка дохода для дисконтирования бездолгового денежного потока рассчитывается по модели средневзвешенной стоимости капитала WACC. Далее приведено содержание этих моделей и варианты обоснования их основных параметров в Российской практике. Многое неясно, не знаете как подступиться к ставке дисконта? Специально для Вас далее пятый вопрос)

1. Виды ставок дисконтирования в оценке бизнеса

Для дисконтирования будущих денежных потоков в оценке бизнеса необходимо рассчитать ставку дисконтирования, вид которой должен соответствовать . Как представлено в следующей таблице, в соответствии с четырьмя основными видами денежных потоков в оценке бизнеса выделяют четыре вида ставок дисконтирования.

В случае, если оценка производится по номинальному денежному потоку, используется номинальная ставка дисконта , которая учитывает влияние инфляции. Для дисконтирования реального денежного потока применяется реальная ставка дисконта , которая не учитывает инфляционных ожиданий.

Ставки дохода, рассчитанные по фактическим рыночным данным, учитывают влияние инфляции и являются номинальными. Поэтому на практике часто возникает необходимость расчета реальной ставки дисконта на базе известной номинальной ставки, для чего может быть использована формула Фишера :

2. Модель средневзвешенной стоимости капитала (WACC)

Модель WACC предполагает определение ставки дисконта суммированием взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли собственных и заемных средств в структуре капитала. При этом речь идет о структуре инвестированного капитала, в состав которого, кроме собственного капитала, как правило, включают только долгосрочные заемные средства.

Средневзвешенная стоимость капитала рассчитывается по следующей формуле:

WACC = W 1 × Re + W 2 × R d ×(1 – h), где

- W 1 – доля собственного капитала в капитале компании;

- W 2 – доля долгосрочной задолженности в капитале компании;

- R e – ставка дохода на собственный капитал;

- R d – стоимость заемного капитала (стоимость долга);

- h – эффективная ставка налога на прибыль.

3. Модель оценки капитальных активов (САРМ)

Ставка дисконта для собственного капитала может быть обоснована по модели оценки капитальных активов (CAPM – Capital Assets Pricing Model) или по модели кумулятивного построения.

Базовая модель САРМ применяется для оценки ожидаемой доходности открытых компаний на основе анализа массивов информации фондового рынка, имеет существенные допущения и четко определенную область применения. Базовая модель САРМ подробно рассматривается в учебной литературе по различным финансово-экономическим дисциплинам (прежде всего по финансовому менеджменту) и представлена в следующей формуле:

R e = R f + β ×(R m – R f), где

- R e – требуемая (ожидаемая)ставка дохода на собственный капитал;

- R f — безрисковая ставка дохода ;

- R m – среднерыночная ставка дохода;

- (Rm - Rf) – среднерыночная премия за риск;

- β – коэффициент бета как количественная мера систематического риска.

Базовая модель САРМ занимает важное место в теории портфеля и основана, в частности, на допущении о том, что рациональный инвестор путем диверсификации своего инвестиционного портфеля стремится к минимизации несистематических рисков, связанных инвестированием в конкретный актив. Например, несистематические риски инвестирования в акции компании обусловлены характером ее деятельности – в частности, уровнем товарной диверсификации, качеством управления и т.п., а также финансовым положением компании – прежде всего, степенью зависимости от внешних источников финансирования.

В этой связи ожидаемая доходность по базовой модели САРМ включает премию только за систематический риск, который складывается под влиянием макроэкономических факторов (инфляция, экономический спад и др.) и не может быть устранен путем диверсификации инвестиционного портфеля.

В практике оценки бизнеса в процессе обоснования ставки дохода на собственный капитал оцениваемой компании используется модификация базовой модели САРМ , согласно которой базовая модель САРМ дополняется (путем прибавления) следующими основными премиями за несистематический риск инвестирования в оцениваемую компанию: С 1 – премия за риск инвестирования в конкретную компанию; С 2 – премия за риск инвестирования в малый бизнес; С 3 – премия за страновой риск.

Как обосновать параметры модели САРМ в Российской практике?

Безрисковая ставка дохода R f соответствует эффективной ставке дохода к погашению безрисковых активов – т.е. активов, которые удовлетворяют следующим условиям:

- доходности по ним определены и известны заранее;

- вероятность потери средств в результате вложений в актив минимальна;

- продолжительность периода обращения актива совпадает или близка со сроком прогнозируемого периода владения оцениваемым объектом.

Выбор актива для расчета безрисковой ставки дохода определяется также валютой расчета – например, для расчета ставки дохода для дисконтирования рублевого денежного потока обоснованно рассчитывать доходность по безрисковому активу, номинированному в рублях.

За рубежом в качестве безрисковой ставки обычно используются ставки дохода по государственным ценным бумагам. В отечественной практике, наряду с этим, в качестве безрисковых активов после кризиса 1998г. предлагалось рассматривать также депозиты Сбербанка РФ и банков высокой категории надежности. Однако использование ставок по депозитам банков в качестве безрисковой доходности в настоящее время представляется недостаточно обоснованным, что обусловлено более высоким риском вложения в депозиты банков по сравнению с государственными ценными бумагами и непродолжительными сроками приема депозитов (один-два года).

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами. Примером рублевых облигаций служат облигации федерального займа (ОФЗ), эмитент которых выступает Министерство финансов РФ. Владельцами данных облигаций могут быть как юридические, так и физические лица, резиденты и нерезиденты; аукционы и вторичные торги проводятся на ММВБ.

Объем рынка валютных облигаций существенно выше уровня рынка рублевых облигаций. Валютные облигации РФ представлены двумя видами: облигации внутреннего валютного займа (ОВВЗ) и еврооблигации РФ. При этом рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая по сравнению с еврооблигациями. В связи с этим в качестве безрискового актива для обоснования нерублевой (например, долларовой) безрисковой ставки целесообразно рассмотрение еврооблигаций.

Обоснование среднерыночной ставки дохода R m связано с расчетом фактической доходности рыночного портфеля. На практике в качестве рыночного портфеля рассматриваются портфели, образованные на основе индексов с широкой базой – например, в РФ возможен расчет по индексу фондовой площадки (Московской биржи), информационных агенств (AK&M) и др.

Коэффициент бета (β) как количественная мера систематического риска в модели САРМ рассчитывается с использованием информации о динамике доходности акций как инвестиционных активов на фондовом рынке по следующей формуле:

β i = Cov(R i , R m) / Var(R m) , где

- β i — мера систематического риска i -того актива (портфеля) относительно рынка;

- Cov (R i , R m ) - ковариация доходности i -того актива (портфеля) (R i ) и среднерыночной доходности (R m ) ;

- Var (R m ) – вариация среднерыночной доходности (R m ).

Таким образом, коэффициент бета отражает амплитуду колебаний доходности конкретного актива (портфеля) по сравнению с общей доходностью фондового рынка в целом.

Величина бета характеризует, насколько риск владения конкретными активами больше или меньше риска рыночного портфеля. Актив, бета которого выше единицы, более чувствителен к систематическому риску по сравнению с фондовым рынком в среднем, и, соответственно, характеризуется более высоким риском по сравнению со среднерыночной ситуацией. Соответственно, активы с бетой меньше единицы являются менее рискованными по сравнению с рыночным портфелем.

Таким образом, чем выше значение коэффициента бета актива, тем выше уровень его систематического риска. Курс акций компании, для которой коэффициент бета равен 1,2, при возрастающей тенденции на рынке будут расти в среднем на 20% быстрее по сравнению со среднерыночным уровнем. И, наоборот, при депрессивном состоянии рынка курс акций данной компании будет уменьшаться на 20% быстрее среднерыночного. Поэтому, если курс акций на фондовом рынке снизится на 10%, можно ожидать, что курс акции данной компании упадет на 12%.

Характеризуя параметры, которые добавлены в базовую модель САРМ в процессе ее адаптации для целей оценки бизнеса, отметим, что широкую область применения имеет премия за несистематические риски инвестирования в конкретную компанию (С 1) .

Премия за риск инвестирования в малый бизнес (С 2) применяется в случае, если оцениваемая компания относится к малому бизнесу; цель ее введения состоит в компенсации дополнительной нестабильности доходов малого бизнеса.

Премия за страновой риск (С 3) вводится, например, в случае, если доходность собственного капитала российской компании оценивается по параметрам базовой модели САРМ, которые рассчитаны по данным зарубежных развитых рынков капитала. В этом случае премия за страновой риск необходима для компенсации дополнительных рисков инвестирования в РФ по сравнению с развитыми рынками.

Для учета странового риска необходимо выявить важнейшие факторы, определяющие риск инвестирования в страну, а также разработать метод количественного определения риска для рассматриваемой страны. В ряду основных факторов странового риска выделяют риск нестабильности законодательства и риск ненадежности прав собственности. Под влиянием этих факторов могут возникнуть следующие дополнительные риски: риск, связанный с конвертированием иностранной валюты; риск потери активов вследствие возможных действий правительства по национализации и экспроприации; риск, связанный с ограничительными мерами по движению капитала; риск, связанный с возможностью государственного регулирования цен и т.д.

Практика применения модели САРМ в условиях развитого рынка капитала, как правило, предполагает использование готовых значений параметров модели, рассчитанных специализированными компаниями. На развивающихся рынках оценщик обычно самостоятельно рассчитывает значения параметров модели САРМ.

Характеризуя области применения модели САРМ , отметим, что модель однозначно применима для оценки ожидаемой доходности собственного капитала открытых компаний, представленных на фондовом рынке. Также можно использовать данную модель для оценки компании, аналоги которой активно торгуются на фондовом рынке.

4. Модель кумулятивного построения

Модель кумулятивного построения ставки дисконта применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании данной модели за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Модель кумулятивного построения наилучшим образом учитывает все виды рисков, связанных как с факторами общего характера (макроэкономических факторов и факторов вида экономической деятельности предприятия), так и со спецификой оцениваемого предприятия.

Ставка дисконта по модели кумулятивного построения рассчитывается по следующей формуле:

R е = R f + С 1 + С 2 + С 3 + С 4 + С 5 + С 6 + С 7 , где

- R е – требуемая (ожидаемая)ставка дохода на собственный капитал оцениваемой компании;

- R f – безрисковая ставка дохода;

- С 1 – премия за риск, связанный с размером предприятия;

- С 2 –премия за риск финансовой структуры (источники финансирования предприятия);

- С 3 – премия за риски товарной и территориальной диверсификации;

- С 4 – премия за риск диверсификации клиентуры;

- С 5 – премия за риск уровня и прогнозируемости прибыли;

- С 6 – премия за риск качества управления;

- С 7 – премия за прочие риски.

Указанные премии за риск устанавливаются для оцениваемого предприятия в диапазоне от 0% до 5% по каждому виду премии – при максимальном уровне риска устанавливается наибольшая величина премии.

Модель кумулятивного построения имеет практически неограниченную область применения. Основным ее недостатком является преимущественное использование субъективных подходов к обоснованию значений премий за риски. Между тем, в настоящее время в отдельных публикациях, в отчетах крупных оценочных фирм предлагаются методические подходы к обоснованию величин премий за риск в модели кумулятивного построения. Использование таких подходов, повышая степень объективности и обоснованности определения ставки дисконта, вместе с тем требует значительной информации как по оцениваемому предприятию, так и по аналогичным компаниям, по рынку в целом.

Так, например, в процессе оценки премии за риск, связанный с размером компании, необходимо учесть, что крупная компания часто имеет преимущества перед малыми за счет большей стабильности бизнеса, относительно более легкого доступа к финансовым рынкам при необходимости привлечения дополнительных ресурсов. Вместе с тем, есть ряд отраслей, где эффективнее работают малые предприятия: торговля, общественное питание, обслуживание населения, производство без применения сложных технологических процессов. Поэтому величину премии за риск обоснованно оценивать с учетом тенденций, сложившихся на аналогичных предприятиях, которые занимаются теми же видами экономической деятельности, что и оцениваемое предприятие.

В результате премия за риск, связанный с размером компании, может быть определена по следующей формуле:

Х r = Х max ×(1 – N / N max ), где

- Х r – искомый уровень премии за риск, связанный с размером компании;

- Х max – максимальный размер премии (5%);

- N – величина активов оцениваемой компании по балансу на дату оценки;

- N max – максимальная величина активов среди аналогичных предприятий, которые занимаются теми же видами экономической деятельности.

Например: определить премию за риск, связанный с размером компании, для ОАО «Объект оценки», величина совокупных активов которой на дату оценки составляла 46 462 млн.руб. Известна информация о величине активов аналогичных компаний: «Первый аналог» 20 029 млн.руб., «Второй аналог» 22 760 млн.руб., «Третий аналог» 51 702 млн.руб., «Четвертый аналог» 61 859 млн.руб.

Решение: максимальная величина активов среди аналогичных предприятий отмечается у «Четвертого аналога» и составляет 61 859 млн.руб. Тогда премия за риск, связанный с размером компании, для ОАО «Объект оценки» по представленной формуле составит

1,2% = 5% * (1- 46 462/ 61 859).

5. Как разобраться в расчете ставки дисконтирования

Возможно, Вы прочитали много учебников и публикаций по оценке бизнеса и все равно не понимаете сущность основных методов расчета ставки дисконта. Прежде всего, Вы не одиноки! Многим сложно разобраться в этих методах, но не многие признаются в этом) Хорошая новость: знания и навыки расчета ставки дисконта имеют очень широкую область применения не только в оценке бизнеса, но и в финансовом менеджменте, в оценке эффективности инвестиций. Поэтому Вы, приложив усилия к изучению этого вопроса, будете вознаграждены повышением Вашей квалификации и профессионального уровня)

По моим наблюдениям, сложности в изучении методов метода расчета ставки дисконта могут возникать при недостатке знаний по финансовому менеджменту, где подробно рассматриваются теоретические основы моделей САРМ и WACC. Поэтому по данной теме я бы предложила обратиться к фундаментальным учебникам по финансовому менеджменту Ю. Бригхема, Ван Хорна и др. Интересно и очень много написано о модели САРМ в книге одного из ее авторов У.Шарп «Инвестиции».

, . .Инвестор и заказчик-инициатор как роли всегда находятся в некотором противостоянии. Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

Временная ценность денег для проектного обоснования

Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег. Временной аспект определяет одну из основных граней финансовой эффективности вложений. Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

- Каждая операция подлежит рассмотрению с финансовой точки зрения, в общем и конкретно с позиции денежных потоков.

- Денежный поток всегда имеет знак направления движения: поступления (+) и выбытия (-).

- Природа денежных потоков состоит в их оборачиваемости и способности генерировать доход с течением времени.

- События денежного потока несопоставимы, если относятся к разным периодам времени. Для сопоставимости их надлежит преобразовать.

- Преобразование событий денежного потока связаны с процедурами наращения или дисконтирования.

Графическое представление денежных потоков инвестиционного проекта

Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы. Взгляните на представленную выше схему. Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Математическая модель инвестиционного проекта

Основные алгоритмы преобразований событий денежных потоков укладываются в два направления – наращение и дисконтирование. В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором – наоборот. Под базовым моментом следует понимать отправную точку старта инвестиций.

Формулы наращенной и дисконтированной величин денежного потока

Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше. Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Практика дисконтирования при инвестициях

Под дисконтированием мы будем понимать процедуру приведения денежного потока к базовому моменту (начальному периоду). В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка. Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и т.п.

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода. Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей. Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи. Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит. В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту.

Такую ситуацию считать нормальной, конечно, нельзя. Формирование более высокой методической культуры выбора ставки дисконтирования – задача насущная. Особенно это важно, когда страна нуждается в существенном улучшении и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности нет. Такой выбор зависит от конкретной ситуации и обусловлен рядом факторов. Методически верно выделить из них две условные группы.

- Факторы, не зависящие от хода реализации проекта (внешние). Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.

- Факторы, зависящие от структуры проекта (внутренние). Они учитывают структуру источников финансирования, новизну проекта, его риски.

Группа влияющих факторов определяет и методы вычисления ставки дисконтирования. Расчетные схемы, как правило, основываются на оценке стоимости капитала. Методы также делятся по применяемой базе оценки: ожидаемая доходность активов безрискового типа или стоимость финансовых источников инвестиций.

Методы CAPM и кумулятивного построения

Методы первой группы с базой в форме ожидаемой доходности безрисковых активов считаются наиболее распространенными в Западной управленческой школе. К ним относятся две подгруппы методов: методы, основанные на модели капитальных активов (Capital Asset Pricing Model, CAPM), и метод кумулятивного построения. Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Формула расчета ставки дисконтирования по методу CAPM

Расчет нормы эффективности по модели CAPM производится по формуле, представленной выше. Достоинством метода является фундаментальный принцип, учитывающий связь между доходностью акции и рыночным риском. Среди недочетов модели для российских условий выделяются следующие.

- Модель разработана для западного уровня развития инфраструктуры бизнеса в части высокой конкуренции инвесторов и более совершенного рынка капитала.

- В условиях «плавающего» кризиса и после дефолта 1998 года государственные ценные бумаги не могут восприниматься как безрисковые.

- Непрозрачность и слабость фондового рынка в России не позволяют адекватно рассчитать доходность по безрисковому активу и составить справочники бета-коэффициентов.

- Главный объективный недостаток модели – наличие всего одного учтенного фактора (рыночного риска) для расчета ставки отдачи.

- Трансакционные издержки, налоги и другие дополнительные факторы метод не учитывает.

С развитием модели CAPM возникла модифицированная ее форма, в которой учитывается несистематический риск, именуемый специфическим. Его оценивают экспертно, поскольку средства статистики не дают вывести данный фактор на приемлемый уровень формализации. Расчет ставки дисконтирования производится согласно представленной ниже формуле, рядом с которой размещен пример таблицы поправок на специфический риск.

Формула расчета по методу MCAPM и пример таблицы поправок по экспертным оценкам

К первой группе моделей, позволяющих рассчитать норму дохода в обоснование инвестиций, относится также подход метода кумулятивного построения. Его отличие от CAPM состоит в том, что к величине безрисковой ставки могут быть добавлены многочисленные премии за разнообразные риски, которые можно выявить применительно к конкретному инвестиционному проекту. Приведем некоторые примеры таких рисков:

- риск срывов со стороны участников проекта;

- риск потери потенциальных доходов от инвестиций;

- страховой риск и др.

Если по конкретным страховым случаям капитальные вложения застрахованы, поправка на эти виды рисков не производится. Следует учитывать, что и расходы в данном случае также возрастают на размер платежей по договорам страхования. Рекомендации по размерам премий за различные виды риска можно найти в специализированной литературе. Далее размещена формула метода кумулятивного построения.

Формула по методу кумулятивного построения

Альтернативные методы расчета

Второй методический подход к расчету нормы дисконта для обоснования инвестиций опирается на оценку стоимости источников средств (собственных и привлекаемых). Мы с вами помним, что каждый вид инвестиционных ресурсов имеет свою стоимость. Есть она и у собственного капитала. В практике применяются несколько моделей стоимости собственных источников, среди них выделяются следующие.

- Модель прибыли на акцию.

- Модель установления стоимости привилегированных акций.

- Модель расчета стоимости вновь привлекаемого капитала.

Стоимость инвестиционных ресурсов, определенная на основании одной из указанных выше моделей, рассматривается как номинальная ставка дисконтирования. Ее надлежит откорректировать на и плановую инфляцию. Расчет реальной ставки производится с учетом величины премии за риск, которая устанавливается в результате достигнутого соглашения между инвестором и руководством компании. Ниже представлены примеры формул расчета стоимостей собственных и привлеченных ресурсов.

Формулы расчета стоимостей инвестиционных ресурсов по источникам

Редко, когда инвестиционный проект реализуется за счет единственного источника. Как правило, присутствуют и собственные, и привлеченные ресурсы. Поэтому для расчета ставки дисконтирования важно определить общую стоимость задействованного капитала. Для этого используется модель WACC. В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

Формула модели WACC для расчета нормы дисконта

Метод WACC для установления нормы дисконта применим далеко не всегда. Дивиденды акционерам как выражение стоимости собственного капитала могут по различным причинам не соответствовать рыночным уровням доходности. Стоимость заимствований также может вносить искажения в общую картину. Предположим, компания входит в мощную ФПГ, располагающую возможностями льготного кредитования. И ставка по кредиту, оказавшись ниже рыночной, способна нарушить логику расчетов.

Расчеты по модели WACC целесообразно расценивать как ориентир, обозначающий нижний порог при выборе дисконтной ставки. Если же аналитик видит, что структура источников финансирования настолько уникальна, что расчетные значения далеки от рыночных реалий, от данного метода лучше отказаться. В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

- метод учета инфляции;

- расчет на основе экспертных оценок;

- метод рентабельности собственного капитала ROE;

- метод рыночных мультипликаторов.

Мы рассмотрели основные методы расчета ставки дисконтирования для обоснования и оценки инвестиционных проектов. Специалистам, в чьи обязанности входит такая работа, я бы рекомендовал использовать сразу несколько способов, обязательно включая в них и экспертную оценку, и учет уровня инфляции, и ставки доходности на рынке капитала. Начинать надо с простых вариантов. Далее нужно выбрать один, наиболее подходящий сложный метод, вникнуть в логику расчета, возможно, подкорректировать формулу под реалии бизнеса и осуществить вычисления.

Практика показывает, что многократные итерации расчетов, групповые обсуждения со специалистами финансовой сферы дают приличный результат. Точность планирования возрастает, а усилия окупаются. Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

Кумулятивный метод определения требуемой ставки дисконтирования или метод суммирования заключается в увеличении реальной безрисковой ставки доходности за счет учета "несистематических" рисков инвестирования именно в данное предприятие. Чаще всего в составе факторов риска, учитываемых в кумулятивном методе, рассматриваются, как было указано выше, следующие виды рисков.

Суть метода заключается в прибавлении процентных составляющих (премий), отражающих дополнительные риски, присущие данному инвестиционному решению, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми.

Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск.

В основе этого метода лежат предположения о том, что:

· если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в безрисковые активы);

· чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть так называемую "премию за риск".

Соответственно формула расчета ставки дисконтирования выглядит следующим образом:

R = Rf + R1 +. + Rn , (3)

где R - ставка дисконтирования;

Rf - безрисковая ставка дохода;

R1 +. + Rn - рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем. Например, "Методическими рекомендациями по оценке эффективности инвестиционных проектов (вторая редакция)", утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике №ВК477 от 21.06.1999г. рекомендуется учитывать три типа риска при использовании кумулятивного метода:

страновой риск;

риск ненадежности участников проекта;

риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых международными рейтинговыми агентствами и консалтинговыми фирмами.

Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%.

Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта. К недостаткам данного метода можно отнести его субъективность (зависимость от экспертных оценок рисков).

Кроме того, он естественно значительно менее точен, чем метод расчета ставки дисконтирования WACC на основе САРМ.

ставка дисконтирование кумулятивный метод

Метод кумулятивного построения ставки дисконта для собственного капитала применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании кумулятивного метода за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Эта премия представляет собой доход, который "требует" инвестор в качестве компенсации за несистематические риски - то есть дополнительные риски, связанные с вложениями в данную компанию, по сравнению с безрисковыми инвестициями.

В общем виде модель кумулятивного построения выглядит следующим образом:

R е = R f + С 1 + С 2 + … + С i (10) (4)

где Re - требуемая инвестором ставка доходности;

Rf - безрисковая ставка доходности;

Сi - дополнительные премии (надбавки) за конкретные риски

Таким образом, в процессе применения кумулятивного метода расчета ставки дисконта необходимо выявление и количественная оценка максимально большего количества вида рисков, присущих данной компании.

Чаще всего учитываются следующие надбавки за риски:

Зависимость компании от ключевой фигуры и наличия управленческого резерва - устанавливаются надбавки от 0% до 5%.

Размер компании. (0-5%). Если компания крупная, занимает монопольное положение, то специфический риск будет минимальным (равным нулю).

Финансовая структура компании. - структура капитала. (0-5%). Высокий риск характеризуется значительным удельным весом заемных средств.

Товарная и территориальная диверсификация (0 - 5 %)

Диверсификация покупателей продукции компании и поставщиков продукции и услуг (0 - 5%).

Наличие данных о финансовом состоянии предприятия в динамике относительно финансового состояния предприятия (0 - 5%).

Оценщик решает сам, в какой степени включать вышеперечисленные риски в расчет ставки дохода.

Используемая ставка дисконта должна обязательно соответствовать выбранному виду денежного потока. Так как выбран денежный поток для собственного капитала, то ставка дисконта может быть рассчитана либо кумулятивным способом, либо по модели оценки капитальных активов. В силу того, что объект оценки представляет собой имущественный комплекс, а не предприятие, акции которого котируются на свободном рынке, модель оценки капитальных активов не может быть использована для определения ставки дисконта и в данном отчете ставка дисконта рассчитана кумулятивным способом.

Этот метод подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов. При построении ставки дисконта по данному методу за основу берется безрисковая норма доходности, а затем к ней добавляется норма доходности за риск инвестирования в данную компанию. Безрисковая ставка дохода определяется обычно исходя из ставки доходов по долгосрочным правительственным облигациям. Этот выбор обусловлен тем, что долгосрочные правительственные облигации характеризуются очень низким риском, связанным с неплатежеспособностью, и высокой степенью ликвидности. Кроме того, при определении ставки дохода по этому виду ценных бумаг учитывается долговременное воздействие инфляции. Долгосрочные (а не краткосрочные) облигации используются для того, чтобы обеспечить возможность сопоставления с инвестициями в собственный капитал предприятия, обычно осуществляемыми инвесторами на схожий период времени.

Но по мнению оценщиков ставки по российским евробондам не отражают на настоящий момент рыночный уровень доходности при минимальном риске и определяются прежде всего политическими, а не экономическими факторами. Поэтому в качестве безрисковой использована средняя ставка по долгосрочным валютным депозитам пяти крупнейших российских банков, включая Сбербанк РФ. Она составляет приблизительно 8,5 % и формируется в основном под воздействием внутренних рыночных факторов.

Для определения дополнительной премии за риск инвестирования в определенную компанию учитываются следующие наиболее важные вышесказанные факторы:

Размер компании

Данный фактор риска оценивается в пределах 0 - 3 %. Принимаем в размере 2 %, т.к. объект оценки можно позиционировать как средний бизнес областного масштаба.

Финансовая структура

Данный фактор риска оценивается в пределах 0 - 5 %. Данный показатель зависит от коэффициента концентрации собственного капитала и от показателя текущей ликвидности Принимаем в размере 4 %

Производственная и территориальная диверсификация

Данный фактор риска оценивается в пределах 0 - 3 %. Производственная диверсификация отсутствует, т.к. единственное направление деятельности - реализация сжиженного газа. Территориальная диверсификация присутствует в пределах Брянской области, что недостаточно для устойчивого ведения бизнеса. Принимаем в размере 2,7 %

Диверсификация клиентуры

Данный фактор риска оценивается в пределах 0 - 4 %. Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в различной степени отражается на объемах сбыта разных предприятий. Чем меньше зависимость доходов компании от одного или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Потребителями сжиженного газа являются в основном розничные потребители и владельца транспорта, что позволяет оценить данный фактор риска как средний в размере 2 %.

Рентабельность предприятия и прогнозируемость его доходов.

Данный фактор риска оценивается в пределах 0 - 4 %. Рентабельность данного предприятия в первую очередь зависит от ценовой политики. В настоящее время баллонный газ продается населению ниже себестоимости и убытки покрываются за счет продажи через АГЗС. Новый собственник, естественно, пересмотрит ценовую политику и или приведет цены на баллонный газ для населения к уровню устраивающей его рентабельности, или откажется от работы в данном секторе рынка. Прогнозируемость и стабильность доходов в данном бизнесе достаточно высокая, поэтому оцениваем данный фактор в 1,8 %

Качество управления

Качество управления отражается на всех сферах существования компании, т.е. текущее состояние компании и перспективы ее развития во многом предопределены качеством управления. Зачастую невозможно выявить те отдельные показатели, на которые управление оказало особенно сильное влияние. Поэтому данный фактор риска определяем как среднюю величину факторов, кроме факторов, зависящих от величины компании и прогнозируемости доходов. Величина фактора качества управления составляет 2,6 %

Прочие собственные риски

Данный фактор риска оценивается в пределах 0 - 5 % и учитывает вероятность влияния на получение прогнозируемых доходов других специфических рисков, присущих оцениваемой компании. Принимая во внимание специфику ведения бизнеса в России, необходимо предусмотреть в ставке дисконта величину данного фактора на уровне середины диапазона. Принимаем данный показатель 2,5 %.

Таким образом ставка дисконта, определенная методом кумулятивного построения, составила 26,1 %.

Согласно произведенной оценке, величина ставки дисконта денежного потока для собственного капитала составляет округленно 26,0 %.