Взять кредит – достаточно легко, а вот отдавать его – очень утомительно. Долговое бремя тревожит и не дает заснуть по ночам, хочется поскорее рассчитаться и вздохнуть с облегчением. Европейские банки дают кредиты под низкие процентные ставки, поэтому ни у кого не возникает желания погашать ссуду досрочно, а вот наши соотечественники стремятся освободиться от кредитной кабалы из-за слишком больших переплат. Но всегда ли это выгодно?

При оформлении кредита необходимо не только обговорить график выплат, но и условия досрочного погашения, ведь не исключено, что ваше финансовое положение изменится к лучшему, вы сможете рассчитаться со всеми долгами раньше установленного срока. Полное погашение кредита возможно лишь при зачислении на счет всей суммы задолженности вместе с процентами за пользование кредитом. А если у заемщика нет необходимой суммы целиком, а просто есть возможность вносить большую, чем оговорено в договоре, сумму или проводить выплаты с опережением графика, то речь идет о досрочном погашении кредита. Казалось бы, досрочное погашение кредита выгодно не только заемщику, который рассчитался с долгами и вздохнул с облегчением, но и банку, который сможет вложить эти средства в другие операции. Но не так-то все просто: при досрочном погашении кредитов, особенно это свойственно ипотеке, банк несет определенные финансовые потери. Например, ставки по кредитам за этот срок понизились, и банк вместо того, чтобы получать большие проценты с кредитов, получает досрочно всю сумму долга, а предложить новый кредит своим клиентам может на менее выгодных для себя условиях. Этим объясняемся факт внесения во многие кредитные договора запрета на досрочное погашение кредита или требования выплаты определенной компенсации банку. Некоторые банки («DeltaCredit», «УралСиб») разрешают досрочно погашать кредит по истечении некоторого времени после его получения, популярно также внесение в договор условия о досрочном погашении без комиссии определенной минимальной суммы, как практикует, например, «Внешторгбанк».

При оформлении кредита следует внимательно изучить пункты договора, даже те, которые напечатаны мелким шрифтом, чтобы предусмотреть все условия погашения ссуды. Возможность досрочно погасить кредит очень выгодна: можно уменьшить либо суммы регулярных взносов, либо срок выплаты кредита. Также есть возможность перекредитоваться в другом банке на более приятных условиях, все эти обстоятельства следует помнить, отправляясь в банк заключать кредитный договор.

Немногие заемщики, берущие кредит, задумываются о том, что помимо своевременных выплат необходимо еще и правильно закрыть кредит, чтобы избежать претензий со стороны банка. В данной статье будут даны рекомендации по этому вопросу.

Почему банки тянут с закрытием кредита

Если вы полностью погасили сумму кредита, это не означает, что ваши обязательства перед банком выполнены. Необходимо получить на руки документы, подтверждающие, что долг погашен. И банк не имеет к вам никаких претензий.

Возможные причины

Необходимо учитывать, что даже после закрытия кредита счет в банке продолжает существовать. По идее, банки должны сами закрывать неактивные счета по погашенным кредитам. Но далеко не всегда они выполняют свои обязательства, по ряду причин:

- Зачастую это делается, чтобы улучшить статистику по количеству клиентов перед вышестоящими инстанциями. В частности, перед Центробанком.

- Некоторые не очень честные банки оставляют на счету клиента небольшую сумму задолженности, на которую потом «накручивают» проценты, штрафы и пени за просрочку. В данной ситуации неприятнее всего даже не то, что придется заплатить лишние деньги, а то, что ваша кредитная история может быть испорчена.

- Возможен и еще один вариант. Заемщик самостоятельно высчитывает, какую сумму ему осталось погасить, и выплачивает ее. Спустя какое-то время после этого ему приходит извещение из банка. В документе говорится, что заемщик не имеет права в одностороннем порядке принимать решение о досрочном погашении кредита. То есть, все это время банк продолжал насчитывать клиенту прописанные в договоре суммы. Если вы планируете погасить кредит досрочно, необходимо поставить банк в известность, написав заявление по установленной форме. Чаще всего это можно сделать прямо из личного кабинета. Рассмотрение заявления обычно занимает около месяца. После этого заемщику необходимо снова прийти в банк и узнать о решении.

Чтобы избежать неприятностей, лучше всего самому ходатайствовать о закрытии банковского счета. И всегда требовать на руки подтверждающие документы.

Как нужно правильно закрывать кредит

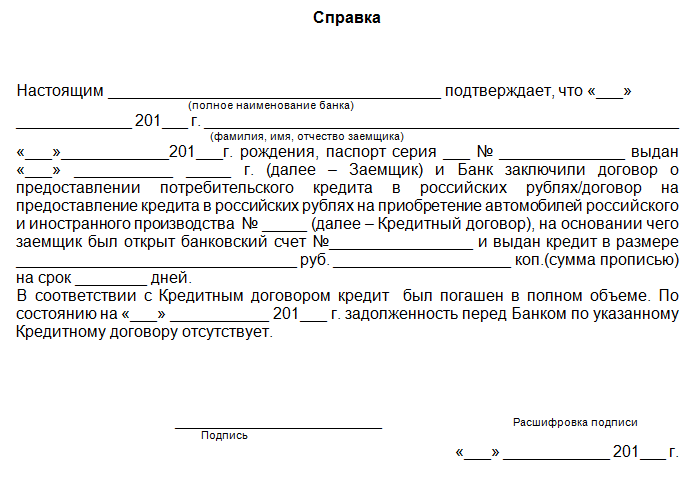

Перед тем, как полностью погасить кредит, необходимо получить выписку со своего банковского счета. Там будет точно обозначена оставшаяся сумма. Оплатив ее в кассе полностью (можно даже немного переплатить), заемщик должен потребовать справку об отсутствии каких-либо задолженностей перед банком.

Проследите, чтобы все дополнительно подключенные банковские услуги также были ликвидированы (кредитные карты, смс-оповещения и т. п.). Бывали случаи, когда клиент полностью выплачивал кредитную задолженность, и несколько месяцев о банке не было ни слуху, ни духу. А потом вдруг раздавался звонок, и сотрудник банка сообщал о задолженности по оплате смс-оповещений.

После погашения суммы кредита необходимо закрыть ссудный счет. Лучше всего также получить на руки бумагу, подтверждающую, что счет закрыт.

Если у вас была кредитка, после закрытия счета сотрудник банка должен в вашем присутствии разрезать ее ножницами. Таким образом, он делает ее недействительной.

Также необходимо написать заявление об отказе от перевыпуска карты. Иначе велика вероятность, что карта будет перевыпущена автоматически, и вам придется заплатить за нее.

То же самое и с договором страхования: если вы его заключали, договор после полного гашения кредита необходимо расторгнуть. Нет счета – нет и страховки, лишние траты вам ни к чему.

В случае, если в местности, где вы проживаете, нет отделения банка, где открыт кредитный счет, следует позвонить на горячую линию и выяснить точную последовательность действий. Все документы можно отправить банку по почте, с обязательным уведомлением о вручении.

Перечень необходимых документов

При полном гашении кредита необходимо предоставить в банк оригиналы следующих документов:

- паспорт;

- кредитный договор;

- заявление о том, что вам необходима справка, подтверждающая гашение кредита.

Заключение

Резюмируя вышесказанное: к закрытию кредита нужно отнестись со всей серьезностью.

- Необходимо самостоятельно проконтролировать отключение дополнительных услуг.

- Расторгнуть договор страхования (в случае, если он был заключен).

- Проследить, чтобы кредитки были уничтожены сотрудником банка и написать заявление об отказе от перевыпуска.

- Получить справку, подтверждающую отсутствие каких-либо задолженностей перед банком. В идеале неплохо бы еще иметь на руках расписку сотрудника банка о принятых документах.

- Для собственного спокойствия можно проверить, не числится ли за вами каких-либо задолженностей, через бюро кредитных историй.

Последние проблемы заемщиков с Совкомбанком и GE Money банком показали, что даже полностью оплатив кредит, можно в один прекрасный момент получить звонок от коллекторов с сообщением о долге. А документов у человека не осталось… И как доказать свою правоту. Дело в том, что при закрытии кредита, нужно обязательно получить справку о отсутствии задолженности и закрыть расчетный счет, откуда вы платили кредит… Как это сделать, расскажем ниже.

Процедура закрытия кредита является не менее важной и сложной, чем его оформление. Однако, клиенты ошибочно полагают, что внесение последнего платежа является свидетельством выполнения всех обязанностей перед банком. Дело в том, что кредитный счет продолжает действовать, даже при полном погашении задолженности. Банки умышленно сделали процедуру его закрытия сложной, чтобы не терять хорошую статистику по ссудным счетам. Рассмотрим подробнее, в каких случаях закрывается кредит, каков процесс закрытия, как правильно и когда нужно писать заявление за закрытие кредита?

В каких случаях кредит может быть закрыт?

Кредит считается закрытым только в том случае, когда заемщик полностью выплатил весь свой долг и написал заявление на закрытие кредитного счета и отключение различных услуг. По правилам, банк должен автоматически закрывать ссудные счета при условии полного выполнении обязанностей клиента и выдать справку об отсутствии задолженности. Практика показывает обратное: выдача справок происходит по сложному механизму, а счета остаются действующими до тех пор, пока клиент самостоятельно не напишет заявление на их закрытие.

Процесс закрытия кредита.

Процедура погашения кредита и закрытия счета состоит в следующем:

- Клиент вносит последний платеж (или гасит кредит досрочно).

Читайте также: - На следующий, за датой списания платежа, день клиент подходит в отделение банка и пишет заявление о закрытии кредитного счета и выдачи справки о полном погашении задолженности. В справке должно быть указано, что кредитор не имеет материальных претензий к клиенту, по состоянию на дату ХХ.ХХ.ХХХХ клиент полностью исполнил свои обязательства перед банком, а кредитный счет на основании этого будет закрыт.

- Сотрудник банка проверяет состояние счета на наличие задолженности, отключает услуги, которые были подключены к счету (например, СМС-уведомление о зачислении денег, обслуживание счета и проч.) и выдает нужную справку. Если допуслуги не будут отключены, то через некоторое время банк может предъявить клиенту счет на круглую сумму. Результат плачевный – испорченная кредитная история, даже при исправно выплаченном кредите.

Стоит знать о таких нюансах:

- Справка об отсутствии задолженности может быть выдана только через определенный срок, например, через три дня после закрытия счета (некоторые банки устанавливают этот срок в 30 и ли 45 дней).

- Клиенту лучше потребовать, чтобы на ней стояла печать банковского учреждения с подписями уполномоченных лиц. Некоторые банки делают выдачу такой справки платной, например, в ВТБ 24 она будет стоить 300 рублей.

- Кредитную карту, которую часто банки выдают к ссудному счету, лучше тоже сдать и написать заявление на ее закрытие.

Последствия неправильно закрытого кредита могут быть негативными:

- Даже погашенный кредит будет числиться действующим, что отрицательно повлияет на решение о выдаче нового займа.

- Другой банк, при запросе в БКИ, может увидеть, что у клиента несколько открытых договоров. Он не будет выяснять, в чем дело и просто откажет в предоставлении кредита.

- Может возникнуть ситуация, когда платеж невовремя поступил из-за технического сбоя. Запрос справки о полном погашении задолженности может быстро решить данную проблему и избежать штрафов и пеней.

Если вы считаете, что правильно закрыли кредит, то важно проверить кредитную историю. Она должна быть чистой и за вами не должно числиться кредитов.

Заказать отчет о кредитной истории можно ниже

Узнать не испортил ли банк Кредитную историю(КИ)?

Особенности заявления на закрытие кредита.

- Такое заявление заполняется собственноручно клиентом банка в отделении. Если работники банка убеждают, что достаточно устного распоряжения, то не стоит верить.

- Заявление на закрытие кредитного счета может иметь стандартную форму, где клиент заполняет свои личные данные, либо распечатывается специалистом их программы, где уже автоматически заполнены все нужные поля, включая номер кредитного договора, номер счета и причину закрытия (причина – полное погашение кредита).

- Клиенту достаточно проверить правильность заполнения и подтвердить это подписью и датой.

- Сотрудник ставит печать и подпись на подписанном заявлении.

- Один экземпляр остается в банке, другой экземпляр (или заверенную копию первого) клиент должен взять себе.

- Обычно уже на следующий день, когда счет закроется, можно подойти за справкой о полном погашении.

Закрытие ипотеки

Если рассматривать ипотеку с долевым участием, то кроме закрытия кредитных счетов есть ряд процедур, связанных с получением собственности на квартиру.

Дело в том, что до полной выплаты ипотеки ваша квартира принадлежит банку. У него есть закладная на вашу квартиру. Также в регистрационной палате зарегистрирован договор долевого участия с обременением. Это значит, что квартиру до выплаты кредита вы не сможете продать с согласия банка.

Распишем шаги, которые нужно сделать, чтобы закрыть ипотечный договор.

- Рассчитаться в банком — полностью выплатить или досрочно погасить ипотеку

- Написать заявление и закрыть расчетный счет, с которого платили кредит

- Получить от банка документы, требуемые для получения закладной. Это обычно справка о полном досрочном погашении кредита

- Обратиться с этими документами в ипотечный отдел(например в случае ВТБ24) и затребовать закладную. Можно написать письмо и приложить копии документов.

- После того, как закладная будет готова, получить закладную и обратиться в регистрационную палату. Также там возможно потребуют справку о полном погашении, копию кредитного договора, прошлое свидетельство с обременением. Лучше уточнить, какие документы нужны, в регистрационной палате.

- В регистрационной палате снять обременение и получить свидетельство о праве собственности без обременения.

Таким образом, закрывать любой кредит нужно правильно. Стоит относиться к этому делу также серьезно, как когда кредит оформлялся. Это позволит избежать плохой кредитной истории, а в случае возникновения претензий со стороны банка, можно будет предъявить выданные справки и доказать свою правоту.

При оформлении кредита в кредитном договоре оговариваются условия его погашения – сроки и размеры выплат. Погашать заём можно как частями – периодическими платежами, так и единовременно уплатив всю сумму (такой вариант встречается гораздо реже). Если у заемщика появилась возможность вернуть свой долг раньше сроков, указанных в графике платежей или в договоре, то он может досрочно погасить кредит.

При этом не имеет значения, готов ли заемщик оплатить всю сумму долга сразу, или у него есть деньги только, чтобы превысить очередной периодический платеж. В первом случае речь пойдет о полном досрочном погашении кредита, а во втором лишь о частичном.

Какой кредит можно погасить досрочно?

Гражданское законодательство позволяет досрочно погасить любой вид кредитов:

- беспроцентный;

- кредит с уплатой процентов, но оформленный для личных нужд заемщиком-гражданином;

- предпринимательский кредит.

Но в каждом из указанных случаев будут свои особенности досрочного погашения кредита.

Штрафы и ограничения при досрочном погашении кредита

Закон позволяет досрочно погасить кредит без каких-либо комиссий и штрафов. Даже если подобные условия прописаны в договоре, то их можно признать недействительными.

При досрочном погашении беспроцентного кредита никаких ограничений не существует. Вы просто вносите имеющуюся у вас сумму в любое удобное для вас время.

В случае если вы брали кредит для личных, семейных нужд, то будут некоторые временные ограничения. Вам необходимо до внесения «лишних» денежных средств уведомить банк за 30 дней в письменной форме. В кредитном договоре может быть установлен и другой, более короткий срок для уведомления о досрочном погашении кредита.

В случае оформления кредита в предпринимательских целях досрочное погашение кредита возможно только с согласия банка.

Какие действия нужно предпринять для досрочного погашения кредита?

- Изучите свой кредитный договор на предмет условий о досрочном погашении. Если там не указан более короткий срок для уведомления банка о досрочном погашении кредита, то необходимо руководствоваться нормой закона о 30 днях.

- Подготовьте уведомление для банка о досрочном погашении кредита в письменном виде. Укажите в данном документе следующие данные: номер кредитного договора, ФИО заемщика, полное или частичное досрочное погашение кредита предполагается, сумма и сроки погашения.

- Желательно лично отнести уведомление о досрочном погашении кредита в банк и передать его ответственному сотруднику под роспись. Если же этого не получается сделать, то направьте уведомление заказным письмом с уведомлением в адрес банка.

- В назначенную дату внесите денежные средства в счет погашения кредита.

- Если вы сделаете полное досрочное погашение кредита, то запросите в банке справку о полном погашении кредита и об отсутствии у вас задолженности.

Плюсы для заемщика при досрочном погашении кредита

При досрочном погашении кредита можно выделить следующие положительные моменты для заемщика:

- снижение расходов на уплату процентов – банк может потребовать только проценты, которые начислены до дня возврата кредита;

- сокращение срока выплат по кредиту или уменьшение размера периодических платежей (при частичном досрочном погашении кредита);

- формирование хорошей кредитной истории и возможность оформить новый кредит.