Основные функции налогов в государстве – это фискальная, регулирующая, социально-распределительная и контрольная. Их значимость и способ реализации определяются реализуемой государством налоговой политикой.

Несмотря на продолжительные исследования, единого мнения касательно перечня и содержания основных функций налогов в государстве пока не сложилось.

Большинство теоретических обобщений касаются фискальной функции налогов, ее роли в наполнении государственной казны, региональных и муниципальных бюджетов (относится к ).

Важно помнить, что система налогообложения имеет огромный регуляторный потенциал. Грамотная налоговая политика позволяет правительствам развитых стран разрешать множество разноплановых задач в экономической и социальной сфере.

Налогообложение: причины и основания появления

Функции налогов в государстве определяются уровнем производственных отношений, степенью зрелости гражданского общества и руководства страны.

Реализация фискальных полномочий обеспечивается аппаратом госструктур и множеством чиновников. Принудительное изъятие у населения и организаций части дохода соответствует принципу справедливости.

Достаточно вспомнить, какие услуги государство оказывает обществу. Это:

- оборона территории;

- обеспечение безопасности и правопорядка;

- управление народным хозяйством;

- создание системы общественного транспорта, коммуникаций;

- решение экологических проблем;

- финансирование системы образования, здравоохранения;

- защита граждан за рубежом.

Публичные услуги охватывают важнейшие стороны жизнеобеспечения общества. Все они пользуются спросом у отдельных индивидуумов и коллективов, хотя номинально бесплатны.

Очевидно, что деятельность государства сопряжена с расходами. Поэтому правительство в рамках взыскивает с частного сектора плату, которая имеет вид:

- налогов;

- пошлин;

- таможенных сборов;

- иных обязательных платежей.

Таким образом, основанная роль налогов в государстве – предоставить правительству в лице госструктур достаточный объем денежных средств для реализации полномочий.

Важно: чтобы обеспечить регулярность поступлений в бюджет, любое государство вынужденно систематически и целенаправленно собирать налоги. Насколько конструктивна налоговая политика, зависит от уровня развития государства и общества.

Понятие и система налоговых функций

Налоговые функции – это способ демонстрации их свойств в действии. Сущность налогов определяется тем, какие цели преследует законодатель при их установлении, какие формы и методы применяются для их сбора.

Значение налогов в государстве видоизменялось в пределах каждого исторического этапа развития. Они рассматривались как:

- средство распределения расходов казны среди налогоплательщиков в соответствии с их платежеспособностью;

- форма принудительного изъятия денег;

- индивидуально безвозмездные обязательные платежи, которые имеют вид принудительного отчуждения части активов в пользу правительства или муниципалитета.

С экономической точки зрения, налог имеет две основные задачи:

- фискальную (бюджетную);

- регулирующую.

Юриспруденция дополняет перечень налоговых функций, выделяя:

- социальную (распределительную);

- контрольную (надзорную).

Важно: чтобы быть реализованной, любая налоговая функция требует осознанного и целенаправленного управления со стороны государства. Такая деятельность имеет вид планирования, мотивации, координации и контроля.

Сущность фискальной налоговой функции

Во времена средневековья фискальная функция налогов рассматривалась как единственно актуальная. Поскольку пошлинами облагалась преимущественно земля и торговая деятельность (прообразы и ), контроль над полнотой и своевременностью уплаты был прост.

Необходимость реализации государством комплексной налоговой политики возникла в связи с индустриализацией, усложнением экономических и социальных отношений.

Важно: фискальная функция отнесена к числу базовых. Ряд экономистов считают ее первичной, а все другие налоговые функции – производными. В некоторых источниках фискальная функция противопоставляется регулирующей. Это противоречит здравому смыслу. Взыскание части дохода населения и субъектов хозяйствования в пользу казны подразумевает перераспределение ВВП, а этот процесс имеет экономическую подоплеку.

В целом, сущность фискальной функции налогов заключается в:

- мобилизации финансовых ресурсов для выполнения целевых программ;

- наполнении казны: формирование доходной части бюджетов;

- перераспределении ВВП.

Регулирующая функция налогов

Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил.

Результат реализации экономической функции имеет вид:

- влияния на деловую активность;

- усиления/ослабления накопления капиталов;

- стимулирования/сдерживания развития отдельных секторов экономики;

- увеличения/уменьшения платежеспособного спроса со стороны населения.

Важно: регулирующая функция налогов позволяет сформировать систему рычагов, с помощью которых можно стимулировать развитие определенных сфер народного хозяйства, минимизировать издержки производителей социально значимой продукции, реализовать протекционистскую политику в отношении отдельных предприятий или целых отраслей.

Контроль как одна из налоговых функций

Контрольное значение налогообложения заключается в отслеживании уполномоченными госструктурами (в России – ФНС, ФТС) своевременности и полноты поступлений в бюджет. Система контроля предполагает также сопоставление уплаченных в казну сумм с прибылью и стоимостью активов налогоплательщика с целью пресечения использования незаконных схем налоговой оптимизации.

Мобилизация средств в бюджет и контроль над хозяйственной деятельностью тесно переплетены. Об этом свидетельствует взаимосвязь бухгалтерского и налогового учета, а также наделение ФНС рядом неналоговых полномочий:

- регистрация создания/ликвидации субъектов хозяйствования;

- ведение ЕГРЮЛ, ЕГРИП;

- контроль использования кассовых аппаратов и прочее.

Социальная функции налогов

Множество споров возникает по поводу социальной функции налогов. С одной стороны, любой обязательный платеж подразумевает перераспределение, поскольку подразумевает изъятие средств в пользу государства. С другой, невозможно достоверно установить социальную функцию или мотивацию таких действий.

В отношении (глава 29 Налогового кодекса) существуют противоположные мнения:

- внедрен для угнетения игорного бизнеса, что является альтернативной его полного запрещения;

- имеет целью справедливое налогообложение сверхдоходов в этой сфере; не предназначен для искоренения игорного бизнеса, поскольку это привело бы к сокращению поступлений в бюджет.

Социальная функция налогов заключается в поддержании равновесия, корректировке соотношения доходов самых бедных и богатых граждан. Такая деятельность имеет вид:

- сглаживания социального неравенства;

- унификации медицинских и образовательных услуг;

- предоставлении льгот, дотаций, пособий.

Важно: функции налогов в государстве – уменьшить дифференциацию доходов разных слоев населения, способствовать снижению недовольства и социальной напряженности.

Левоцентриские силы традиционно считают справедливой систему налогообложения с прогрессивной шкалой подоходного налога, акцизами на предметы роскоши.

Табак, алкоголь, носильное золото, антиквариат будут пользуются спросом у богатых вопреки росту цен.

Значение системы налогообложения

Есть мнение, что налог не имеет никаких функций, поскольку его сущность сводится к изъятию денег.

Фискальная и распределительная экономические функции – атрибут системы налогообложения в целом, поскольку ни один из обязательных сборов не может иметь определяющего значения на поведение участников экономических отношений.

Отечественный законодатель декларирует стремление к совершенствованию налоговой системы.

На протяжении многих лет налоговая политика была сориентирована на реализацию фискальной функции, в то время как экономическими функциями незаслуженно пренебрегали.

И это несмотря на то, что в бюджетном послании на 2014-2016 года глава государства указывает на необходимость:

- снижения ;

- создания благоприятных инвестиционного климата;

- формирование условий для модернизации, повышения конкурентоспособности товаропроизводителей.

Важно: реализация грамотной налоговой политики избавила Российскую систему налогообложения от излишнего налогового бремени. Однако ощущается недостаток налоговых льгот.

Для российской экономики характерен дисбаланс: экспортные сырьевые и обслуживающие отрасли находятся в более благоприятных условиях, чем остальные. В таких условиях важное место в числе экономических функций должны занять стимулирующие и протекционистские мероприятия по отношению к другим отраслям. Их реализация должна обеспечиваться в том числе, посредством льготного налогообложения.

Налоги и налогообложение. Урок 1. Введение в дисциплину

Основные функции налогов в государстве: Подробный анализ

Если рассматривать функции налогообложения как проявления его сущности и свойств, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства". В то же время необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции: фискальную, распределительную (социальную), регулирующую, контрольную, поощрительную.

1. Фискальная функция налогообложения

Фиском (от латинского fiscus, букв. - корзина) в Древнем Риме называлась военная касса, где хранились деньги, предназначенные к выдаче. С конца 1 в. до н.э. фиском стала называться частная казна императора, находившаяся в ведении чиновников и пополнявшаяся доходами с императорских провинций. С IV в. н.э. фиск - единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т. д. (отсюда обозначение термином «фиск» государственной казны).

Фискальная функция является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогообложения

Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Как отмечает профессор Л. Ходов, через налогообложение достигается «поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними»

Иными словами, происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

По словам шведского экономиста К. Эклунда: «Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель ~ сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода у одних и передача ее другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь на предметы роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

3. Регулирующая функция налогообложения

По мнению выдающегося английского экономиста Джона Кейнса (1883-1946 гг.), налоги существуют в обществе исключительно для регулирования экономических отношений

Регулирующая функция направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. При анализе этого аспекта налоговых отношений представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирутощая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например, через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90%), установление налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

По мнению И. Горского, фискальная и регулирующая функции противоречивы не только сами по себе - они также противоречат друг другу. В частности, фискальная компонента приобретает большое стабилизирующее значение, когда влечет за собой снижение общего налогового бремени. Это осуществимо только пугем перераспределения налоговой тяжести между плательщиками, что непосредственно требует учета регулирующих механизмов налогообложения. Однако в любом случае налог не имеет целью подрыв собственной основы: налог существу" ет для получения средств и не должен ограничивать, угнетать источник этих средств. Он не предназначен для ограничения, запрещения, конфискации, наказания. Так, увеличение таможенных импортных пошлин вызывается в основном протекционистско-политическими соображениями, а повышенное налогообложение игорного и алкогольного бизнеса обусловлено платежеспособностью, а не чапретительными мерами".

Представляется очевидным, что значение налоговых механизмов в регулировании и управлении экономикой государства все-таки преувеличено. По мнению некоторых общественных деятелей, налоги являются чуть ли не единственным регулятором всех финансово-экономических процессов в обществе. Однако развитие тех или иных экономических процессов в обществе подчиняется своим закономерностям, в которых налогам отведено довольно скромное место.

В этой связи можно согласиться с С. Пепеляевым, по мнению которого налог в современных условиях устанавливается для получения бюджетного дохода, поэтому воздействие, оказываемое на налогоплательщика для достижения какого-либо результата, не может быть основной целью налога. Но если какие-либо налоговые платежи начинают выполнять регулирующие функции, не преследуя финансовой цели, то они перестают выступать налогами в строгом смысле слова.

Так, стимулирующая функция налогов влияет на экономическое поведение субъектов более чем опосредованно, косвенно, через некоторые аспекты мотивации. Налог отнюдь не стимулирует зарабатывание денег и сам по себе не побуждает зарабатывать, он лишь претендует на часть заработанного. Если какой-либо вид бизнеса изначально неприбылен и неэффективен, его развитию не помогу никакие налоговые льготы.

Например, российское сельское хозяйство всегда пользовалось колоссальными льготами практически по всем налогам, однако этот «суперльготный» режим не стал основой для прогресса и процветания отечественного аграрного сектора. Налоговое стимулирование инвестиций в отрыве от других экономических факторов также не приносит результата, поскольку инвестиционные процессы обусловлены не налоговыми льготами, а потребностями развития производства и расширения бизнеса. В этой связи представляется справедливым утверждение В. Потапова о том, что налоговые стимуляторы вторичный

Тем не менее в ряде случаев наличие налоговых льгот может послужить дополнительным (но все-таки не основным) аргументом в пользу той или иной деятельности или деловой активности.

В то же время регулирующая функция налогов действует сразу и непосредственно при дестимулирующем налоговом подходе. Истинность крылатого выражения «все, что облагается налогом, убывает» не подлежит сомнению. Создание непомерного налогового бремени практически всегда влечет спад производства из-за потери его эффективности. Так, непомерный налоговый гнет российского крестьянства в 30-х годах привел к его ликвидации всего за несколько лет. А уже в наше время, после введения 70%-ного налога на прибыль от деятельности, связанной с видеопоказом, эпоха видеосалонов канула в лету. Кроме того, дестимулирование импорта путем установления повышенных пошлин (политика протекционизма) также влечет резкое сокращение ввоза тех или иных товаров.

Поль Годме в своей книге «Финансовое право» в качестве примера регулирующей функции налогообложения приводит случай, когда введение нового налога имело целью уменьшить избыточную покупательную способность и бороться с инфляцией. Так, в 1948 году во Франции был установлен «исключительный налог для борьбы с инфляцией». Его экономическая цель отражена в самом названии

С помощью налогов государство, действительно, способно создать более или менее благоприятные и конкурентоспособные условия для определенных деловых сфер. Но нельзя забывать, что при этом происходит налоговое подавление других сфер. В связи с этим недооценка, как и переоценка, государством социального значения некоторых производств недопустима, так как в противном случае неизбежно нарушаюется свобода конкуренции и принцип справедливости.

4. Контрольная функция налогообложения

Через налоги государство осуществляет контроль за финансово-хозяйственной деятагьностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми псугоками. По словам А. Дадашева, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

5. Поощрительная функция налогообложения

Как отмечает Е. Покачалова, порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героям Советского Союза, Героям России и др.). Однако данная функция представляет собой простое приспособление налоговых механизмов для реализации социальной политики государства.

Существование налоговой системы не случайно. Она выполняет конкретные важные функции, позволяющие точно реализовывать государственную политику.

В чем заключается суть налогов

Для того чтобы эффективно действовать в интересах общества, государство разрабатывает и реализует различные направления политики: экологическое, социальное, демографическое, экономическое и др. В свою очередь, благодаря налоговым взносам происходит формирование финансовых ресурсов страны, которые аккумулируются в государственном бюджете, равно как и во внебюджетных фондах. Поэтому сущность и функции налогов всегда будут актуальной темой.

В основе нынешнего налогообложения лежит 15 социальных законов, а также закон о бюджете и налоговом кодексе.

Непосредственно сами налоги - это не что иное, как платежи и сборы, которые взимает государство с юридических и физических лиц в бюджеты и внебюджетные фонды согласно ставке, фиксируемой в законодательном порядке. Налоги также можно определить как гибкий инструмент воздействия на экономику, находящуюся в постоянном движении. Именно при помощи системы налогообложения становится возможным эффективное сдерживание и поощрение определенных видов деятельности.

Функции налогов и сборов позволяют корректировать развитие различных отраслей промышленности, приводить в состояние баланса платежеспособный спрос, оказывать грамотное воздействие на экономическую деятельность предпринимателей и осуществлять регулирование количества денег, находящихся в обращении.

Как выглядит налоговая система РФ

Налогообложение в России можно отобразить посредством следующей структуры:

- целевые отчисления в 15 внебюджетных государственных фондов;

- налоговый контроль и методы исчисления налогов;

- совокупность сборов, пошлин, налогов и других платежей, которые взимаются на территории страны в установленном законодательством порядке;

- компетенция органов государственной власти в сфере налогового регулирования и способы их взаимодействия.

Принципы формирования системы

Когда происходит формирование налоговой системы, в качестве основы и ориентира используются определенные принципы:

- Налоги разделяются по уровням изъятия.

- Обязательное наличие механизма, который будет блокировать возможность двойного налогообложения.

- Грамотное сочетание гибкости и стабильности налоговой системы, необходимые для обеспечения соблюдения экономических интересов участников общественного производства. При этом должна наблюдаться стабильность в правилах реализации налогов. Речь идет о ставках, элементах и видах системы, которые предельно редко корректируются при изменении экономических условий.

- Изучая функции налоговой системы, стоит отметить и такой принцип ее формирования, как единый уровень ставок для всех предприятий. Если у различных организаций фиксируются равные доходы при одинаковых условиях их получения, то они должны облагаться одними и теми же налогами.

- Структура системы налогообложения должна быть комплексной и сочетать в себе различные виды сборов и платежей.

- В обязательном порядке в процессе формирования системы налогообложения должны быть реализованы такие принципы, как удобство формы, экономность, равномерность, точность и отсутствие чрезмерного давления.

- Единая налоговая ставка должна быть дополнена грамотной системой льгот, которые имеют целевой и адресный характер, связанный с защитой окружающей среды, стимулированием НТП и социальной сферой.

Если оценивать налоги по способу взимания, то их можно разделить на косвенные и прямые.

Косвенные устанавливаются в форме надбавок к цене тарифов на услуги (таможенные пошлины, акцизы, НДС) или цены на товары. Функции налогов такого типа сводятся к тому, чтобы стимулировать предприятия, удерживать сумму налога с других плательщиков и сдавать эти средства впоследствии финансовому ведомству.

Прямыми налогами облагается непосредственно имущество и доходы плательщиков. В качестве объекта налога может выступать доход субъектов (процент, зарплата, прибыль) и стоимость имущества (основные средства, земля и др.).

Социальная функция налогов

В этом случае есть смысл говорить о такой задаче, как распределение. Это направление воздействия выражает социально-экономическую суть системы налогообложения, выполняющую роль распределительного инструмента, позволяющего решать ряд актуальных задач, которые находятся за пределами рыночного саморегулирования.

Именно функции налоговой системы являются средством решения таких задач. Их влияние дает возможность осуществлять перераспределение общественного продукта среди различных категорий населения. При этом достигается важная цель - поддерживается стабильность и снижается социальное неравенство в обществе.

Следствия воздействия налоговой системы стоит рассмотреть более детально:

- Повышается доля косвенного налогообложения. Другими словами, происходит большее обложение тех категорий субъектов, которые имеют значительный объем потребления.

- Используются накопительные и компенсационные социальные платежи (в РФ это ЕСН), позволяющие переложить бремя уплаты налога на работодателя.

- Функции федеральных налогов также означают использование прогрессивной шкалы налогообложения доходов, попадающих в категорию личных. Это означает, что реализуется прогрессия по типу: больше доход - выше налог.

- Применяются необлагаемые минимумы, ориентированные льготы, различные вычеты, понижение налоговой ставки и освобождение от обложения. В качестве примера можно привести освобождение от обложения товаров первой необходимости (иногда происходит снижение ставки).

- Использование повышенных пошлин и акцизов на предметы роскоши и товары не первой необходимости.

Реализация распределительной функции может происходить и посредством индивидуальной безвозмездности налогов. Это означает, что малообеспеченные слои населения платят по минимальным ставкам или вовсе освобождаются от налога, причем на законных основаниях. Более того, такие граждане имеют доступ к ощутимому объему услуг, которые финансирует государство (образование, социальная защита, здравоохранение). Причем это финансирование происходит за счет тех налоговых отчислений, которые делают более обеспеченные субъекты и различные организации.

Фискальная функция налогов

Эту функцию можно определить как основную, поскольку она отражает саму суть и миссию налогообложения. Речь идет об изъятии части доходов граждан и компаний в пользу государственного бюджета. Цель таких сборов предельно логична - формирование материальной основы, которая позволит государству выполнять свои функциональные обязанности.

Фискальную функцию можно проследить в любой системе налогов. Более того, она всегда будет актуальна, поскольку при растущих позициях государства в социальной, экономической, правоохранительной и других сферах происходит повышение расходов. Это, в свою очередь, означает, что возрастает доля общественного продукта, который перераспределяется посредством налоговой системы.

Согласно традиционному мнению, фискальная функция налогов считается ключевой, а все остальные направления - производными от нее. Но, разумеется, на одном фискальном факторе успешную государственную политику построить не удастся, поэтому необходим комплексный подход.

Регулирующее влияние

В этом случае речь идет о таком аспекте системы, как экономическая функция налогов. Ее основной целью является реализация налоговой политики государства посредством использования различных механизмов. В свою очередь, это направление влияния государства можно разделить на воспроизводственную, стимулирующую и дестимулирующую подфункцию системы налогообложения.

Говоря о стимулирующей подфункции, стоит понимать ряд мер, направленных на поддержку развития определенных экономических процессов. Реализация подобной стратегии происходит при помощи системы освобождения и льгот. На данный момент система налогообложения дает возможность пользоваться широким спектром налоговых льгот предприятиям инвалидов, компаниям, работающим в сельскохозяйственной сфере, и тем организациям, которые осуществляют капиталовложения в благотворительность и производство.

Функции налоговых органов, действующие в рамках дестимулирующего направления, ориентированы на установление определенных препятствий посредством налогового бремени, для развития конкретных экономических процессов. Проявляться такое воздействие может в виде установления налога на вывоз капитала, увеличенных таможенных пошлин, повышения налоговых ставок, акциза, обложения имущества и др.

Что касается воспроизводственного направления, то регулирующая функция налогов в этом случае ориентирована на аккумулирование средств с целью восстановления ресурсов, которые активно эксплуатируются. Инструментами, позволяющими реализовать данную подфункцию, являются выплаты за воду, отчисления на воспроизводство минерально-сырьевой базы и др.

Стоит отметить, что влияние стимулирующей подфункции нельзя назвать значительным, оно, скорее, косвенное. А вот в случае с дестимулирующим эффектом регулирующая функция налогов оказывает радикальное воздействие. Но при такой стратегии важно грамотно рассчитать налоговое бремя, в противном случае эффективность производства значительно снизится, и произойдет отток инвестиций из-за высоких ставок.

Контрольная функция

Эта система мер воздействия ориентирована на обеспечение контроля со стороны государства за финансово-хозяйственной деятельностью граждан и различных организаций. Легитимность источников дохода и направление расходов полученных средств также попадает в фокус внимания при реализации данной функции налоговых органов.

Саму суть такого контроля можно описать следующим образом: производится оценка соответствия налоговых поступлений и обязательств. Другими словами, проверяется полнота и своевременность исполнения своих обязательств налогоплательщиком.

Функция налогов имеет важное значение в рамках контроля, поскольку препятствует возникновению факта неуплаты и тормозит развитие теневого сектора экономики. Более того, воздействие именно этой функции оказывает ощутимое положительное влияние на повышение уровня эффективности реализации других направлений налоговой системы, и фискального в первую очередь.

Посредством данной функции производится контроль финансовых потоков, определяется необходимость проведения реформ в сфере бюджета и налоговой системы.

Виды налогов по субъекту и принципу целевого использования

Определенные налоги могут оказывать различное воздействие на группы экономических агентов. При этом если определять их по субъекту, то можно выделить две группы: местные и центральные.

Что касается Российской Федерации, то для нее актуальна трехуровневая система налогообложения:

- Федеральные налоги. Их устанавливает правительство. Зачисление происходит непосредственно в федеральный бюджет.

- Региональные налоги, находящиеся в компетенции субъектов федерации.

- Местные. Они устанавливаются и собираются местными органами власти.

Если рассматривать функции налогов через призму целевого использования, то можно выделить такие виды обложения, как маркированные и немаркированные. Под маркировкой стоит понимать процесс увязки налога с конкретным направлением расходования средств. При этом маркированными обложениями называются налоги, ориентированные на использование полученных средств исключительно в тех целях, для которых они изначально были предназначены. В качестве примера можно привести платежи в Фонд обязательного медицинского страхования или в Пенсионный.

Те налоги, которые не подразумевают точного целевого использования, относятся к категории немаркированных. Преимущество этой группы заключается в их способности обеспечить гибкую бюджетную политику: средства, полученные в результате обложения, могут расходоваться в тех направлениях, которые сочтет актуальными государственный орган.

Система функций налогов подразумевает разделение обложения по характеру удержания:

- прогрессивные (при росте дохода увеличивается и доля налога);

- пропорциональные (в этом случае изменение налоговой доли не происходит, даже если наблюдается рост дохода);

- регрессивные (налоговая ставка снижается при падении уровня прибыли).

Ключевые виды

Система функций налогов является эффективной в том случае, когда в государстве грамотно распределены виды сборов. Например, в России ключевым инструментом регулирования государственного бюджета является налог на доход предприятий, который относится к группе федеральных. При этом часть средств, полученных посредством данных отчислений, передается в бюджеты российских регионов.

В качестве плательщика налога на прибыль могут выступать иностранные и местные юридические лица, а также их филиалы. Под обложение налога подпадают доходы, полученные посредством реализации основных фондов, продукции и услуг. В учет также берется прибыль от проведения внереализационных операций.

Что касается доходов от таких видов деятельности, как операции с ценными бумагами, игорный бизнес и посреднические услуги, то доход в данном случае выделяется из валовой прибыли, и обложение налогом происходит по другой ставке.

Изучая функции налогов, равно как и виды обложения, стоит обратить внимание на НДС (налог на добавленную стоимость). Это косвенная схема обложения товаров и услуг. При этом она имеет выходной налог (начисляется на собственный оборот) и входной (уплачивается поставщиками).

Важно отметить, что в облагаемый оборот включено фактически все: финансовая помощь от других организаций, стоимость услуг, работ, реализованной продукции, авансы по экспорту, бартерные операции, убытки предприятия, проценты, полученные от взыскания пени и взимания штрафов, и даже проценты за деньги, предоставленные в кредит.

При этом государством был установлен перечень оборотов, которые не являются облагаемыми. В этом случае функции налогов оказывают поддерживающее воздействие на деятельность лечебно-производственных мастерских при психоневрологических и психиатрических учреждениях, а также общественных организаций инвалидов. Это означает, что продукция или услуги, которые произвели такие мастерские, налогом на добавленную стоимость не облагаются.

Существуют также акцизы, являющиеся косвенными налогами. Они включаются в стоимость товара. Данный тип налога актуален для такой продукции, как натуральное вино, шампанское, коньяк, ликеро-водочные изделия и различные алкогольные напитки, а также ювелирные, табачные изделия, бензин и автомобили. Ставки в этом случае остаются едиными на всей территории РФ.

В качестве объекта налогообложения могут определяться основные средства, запасы, затраты, нематериальные активы, которые находятся на балансе компании.

Выводы

Итоговую мысль можно оформить следующим образом: налоговая система, функции налогов и их суть направлены на грамотную реализацию политики государства, следствием которой является стимулирование производства и регулирование экономических процессов.

Налог является экономической категорией, потому как денежные отношения между государством и физическими (и юридическими) лицами имеют своё особое значение: они служат регулятором перераспределения денег в распоряжение государства . Экономическая сущность налога проявляется через его функции. Все функции налогов проявляют свои внутренние свойства, признаки и черты налога. Ко всему прочему, функции налога показывают, как реализуется общественное назначение налога, как инструмента распределения доходов. На сегодняшний день нет точной точки зрения насчет количества выполняемых налогом функций. Мнения ученых разделились: одни считают, что существует всего две функции - стимулирующая и фискальная, а другие же считают, что помимо этих двух функций, существует еще, как минимум, три функции - распределительная, регулирующая и контрольная. Функции налога взаимосвязаны, они не могут существовать автономно друг от друга, потому и выступают как одно целое.

Разграничение функций довольно условно, потому что они выполняются одновременно. Отдельные особенности, какой - либо функции могут быть присущи другим функциям.

Сущность и внутреннее содержание налогов проявляются в их функциях, в той "работе", которую они выполняют.

Рисунок 1 - Функции налогов .

Рассмотрим суть и механизмы проявления налогом своих функций:

Фискальная функция охватывает достаточно широкую сферу деятельности. Она обеспечивает финансирование государственных расходов на содержание государственного аппарата, обороны страны, а так же направлена на финансирование менее производственных сфер, которые не имеют достаточного количества средств для своего развития, например, таких как фундаментальная наука или многие учебные заведения, библиотеки. Для точного обеспечения этих сфер деятельности финансами производится распределение по бюджетам разного уровня (федерального, субъектов федераций, местного уровня). Но реализация фискальной функции налогов имеет ограничения. При недостаточном количестве налоговых поступлений и невозможности сокращения государственных расходов возникает необходимость прибегнуть к поиску других форм доходов. Прежде всего, приходится обращаться к займам на разных уровнях: государственные, региональные и местные займы. Использование займов приводит к образованию государственного долга.

Говоря о практической стороне фискальной функции налогов, можно сказать, что, прежде всего, данная функция занимается оптимальным выбором источника и объекта налогообложение. Поэтому для формирования гибкой системы налогообложения необходимо соблюдение баланса между стимулирующей и фискальной функцией. Получается, что предоставление налоговых льгот одним лицам должно компенсироваться усилением налогообложением других.

Делая выводы из вышесказанного, можно сказать, что доля средств, которая поступала в бюджет за счет осуществления фискальной функции налогов в период спада деловой активности, снижается, потому как величина поступлений налогов в бюджет напрямую зависит от величины доходов плательщиков.

Налоги не могут оказывать влияния на процесс воспроизводства, хотя и является участником распределительных участников. Свое значение здесь проявляет стимулирующая функция налогов. Данная функция позволяет государству стимулировать технический прогресс в стране.

Ее практическая реализация осуществляется через систему налоговых ставок и льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций. Так, государство, оперируя этими инструментами, вынуждает хозяйствующие субъекты действовать в том направлении, которое выгодно государству. Ко всему прочему, снижение налоговой нагрузки для всех малых и средних предприятий при переходе на упрощенную систему налогообложения и налогообложения в виде единого сельскохозяйственного налога стимулирует развитие предприятий в этой сфере экономики. Льготы, которые предоставляются работодателям по уплате социального налога, провоцируют их на использование труда инвалидов. Людям, которые занимаются благотворительной деятельностью, позволяется использовать налоговые вычеты по налогу на физических лиц и т.д. налогообложение фискальный доход бюджет

Огромное значение в реализации стимулирующей функции имеет система налогообложения сама по себе: чтобы стимулировать развитие производств, каких-либо отраслей, государство вводит одни налоги и отменяет другие, при этом сдерживая развитие других отраслей.

В стимулирующей функции существует также подфункция, которая называется дестимулирующая . При помощи дестимулирующей функции, государство может увеличить налоговое бремя, что будет препятствовать развитию отдельных отраслей или социально-экономических процессов. Действие данной подфункции связано с установлением повышенных ставок налогов. К примеру, это меры государства, которые пытаются поддержать отечественных производителей, с помощью запретительных импортных таможенных пошлин.

Одна из функций, регулирующая, имеет схожие черты стимулирующей функции. Меняя налоговые ставки на прибыль, государство может создавать или же убирать новые стимулы для капиталовложений, а благодаря манипуляциям с уровнем дохода косвенных налогов, можно менять уровень цен, что меняет и уровень потребления. Регулирующая функция играет важную роль в условиях антикризисного регулирования. Также, с помощью регулирующей функции, государство может воздействовать на экономические и социальные процессы, происходящие в стране. Суть данной функции состоит в распределении налоговых выплат между юридическими и физическими лицами, а также между сферами и отраслями экономики. Эта функция позволяет корректировать доходы различных групп населения. Налоговое регулирование осуществляется через систему льгот и систему налоговых платежей и сборов.

Одним из примеров является решение такой социальной проблемы, как курение, при помощи налога. После резкого увеличения акциза на табачные изделия в некоторых странах, доля некурящего населения увеличилось в разы, чем в ходе длительной кампании о вреде курения для своего здоровья и здоровья окружающих. Введение налога, в данном случае, было необходимо для решения социальной проблемы, но вместе с тем была осуществлена и фискальная функция налога. Исходя из вышесказанного, сущность налога одновременно проявилась в двух функциях.

Благодаря налогам решаются также проблемы экологии. Бывали случаи, что промышленность в развитых странах не поддавалась оснащению автомобилей катализаторами, потому как из-за них увеличивалась продажная цена. В тот момент, государство посчитало эффективным решением снизить налоги на автомобили, которые оснащались катализаторами, снизить акцизный сбор на виды бензина, которые использовали эти машины. Значительно сократился объем выброса вредных веществ в атмосферу, хотя акцизные поступления в государственные бюджеты также уменьшился. Этот случай является наглядным примером, когда с помощью налогового механизма была решена экологическая проблема.

Теснее всего связана с фискальной функцией налога его распределительная функция, которая выражает суть налога как инструмента распределительных отношений. Сущностью данной функции является то, что благодаря налогам через внебюджетный и бюджетный фонд государство может перераспределять финансовые ресурсы из производственной в социальную сферу (от богатых - к бедным, от работающих - к неработающим), осуществлять финансирование крупных межотраслевых и социальных целевых программ, которые имеют общегосударственное значение. Именно поэтому данную функцию иногда называют социальной.

Говоря о контрольной функции, можно сказать, что она тесно связана с фискальной и распределительной функцией. С одной стороны, механизм контрольной функции проявляется в проверке эффективности хозяйствующей деятельности, а с другой стороны, в контроле над действенностью проходящей экономической политики государства страны.

С введением единого налога на вмененный доход (ЕНВД), у налога появилась еще одна функция - дисциплинарная. Единый налог на вмененный доход распространяется на все сферы деятельности, где контроль налоговыми органами затруднен. Обычно это относится к тем видам деятельности, которые задействованы в сфере налично-денежного обращения (торговля в розницу и оптом, сфера услуг и т.д.) ЕНДВ уплачивается независимо от реальных результатов хозяйственной деятельности на основе расчетных показателей, которые определены на законодательном уровне. Одной из главных целей введения этого налога - повышение налоговой дисциплины среди незаконопослушных налогоплательщиков. Государство имеет право устанавливать для налогоплательщиков фиксированный доход и взимать с него определенный процент. Когда налогоплательщики перестанут уклоняться от налогообложения, единый налог, вероятнее всего, лишится своей дисциплинарной функции.

Налоги, в условиях острой конкуренции, являются одни из главных инструментов по контролю над действенностью финансово-хозяйственной деятельности. При иных равных условиях, из конкурентной борьбы выбывает тот, кто не имеет возможности расплатиться с государством. При одновременной нехватке в бюджете финансовых ресурсов, государству необходимо внести изменения в налоговую, социальную и бюджетную политику.

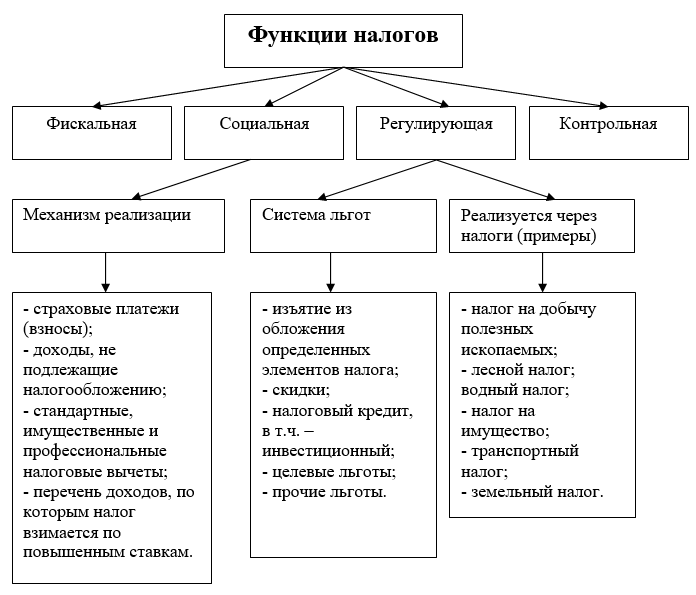

Сущность и внутреннее содержание налогов проявляется в их функциях, в той «работе», которую они выполняют. Различают сле-дующие функции налогов (рис. 1 ).

Рис. 1. Взаимоувязка функций налогов

Фискальная функция. Свое название она получила в Древнем Риме, где на рынках специальные сборщики ходили с большими кор-зинами, которые назывались «fiscus», куда откладывали часть товаров, продававшихся торговцами. Это был своего рода сбор за право тор-говли. Собранные товары переходили в собственность монарха (государства). Фискальная функция реализует ныне основное предназначе-ние налогов — формирование финансовых ресурсов государства, бюд-жетных доходов.

Однако реализация фискальной функции налогов имеет объек-тивные и субъективные ограничения. При недостаточности налого-вых поступлений и невозможности сокращения государственных рас-ходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, ре-гиональным, местным займам. Размещение займов приводит к обра-зованию государственного долга.

Между налогами и займами формируется противоречивая взаи-мосвязь. Обслуживание государственного долга за счет бюджета по-требует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). С другой стороны, рост налогового бреме-ни вновь может столкнуться с непреодолимыми ограничениями, вы-зовет рост недовольства налогоплательщиков, что побудит к разме-щению новых займов. Возникает опасность становления «финансо-вой пирамиды», а значит, финансового краха. Наш отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО при-вели к дефолту и девальвации рубля в августе 1998 г.

Контрольная функция. Эта функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и рас-пределения доходов различных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и налогового «пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 НК РФ), осу-ществляемым налоговыми и таможенными службами, органами госу-дарственных внебюджетных фондов, налоговой полицией. Задача по-следнего — контроль за соблюдением налогового законодательства посредством налоговых проверок в различных формах.

Распределительная функция является необходимым дополнением контрольной функции налогово-финансовых отношений, поскольку последняя проявляется лишь в условиях действия распределительной функции налогов. Данная функция выражается в распределении налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его терри-ториальными образованиями во временном аспекте.

Регулирующая функция приобретает особо важное значение в современных условиях смешанной экономики, активного воздействия государства на экономические и социальные процессы. При этом вы-деляют разные аспекты реализации этой функции, называемые под-функциями.

Подфункция стимулирующего назначения в налоговом регулирова-нии реализуется через систему налоговых льгот. Цель послед-них— сокращение размера налоговых обязательств налогоплательщи-ка. В зависимости от того, на изменение какого элемента структуры налога направлены льготы, они могут быть разделены на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагае-мый минимум).

Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (до-ходы) организаций скидки связаны не с доходами, а с расходами на-логоплательщика, иными словами, плательщик имеет право умень-шить прибыль, подлежащую налогообложению, на сумму произве-денных им расходов на цели, поощряемые государством.

Налоговый кредит — это льготы, направляемые на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые креди-ты принимают следующие формы:

· снижение налоговой ставки;

· сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 Налогового кодекса РФ — получило название налоговых каникул);

· возврат ранее уплаченного налога или его части;

· отсрочка и рассрочка уплаты налога (в том числе инвестицион-ный налоговый кредит);

· зачет ранее уплаченного налога;

· замена уплаты налога (части налога) натуральным исполнением.

Подфункция воспроизводственного назначения (включая природо-охранные мероприятия) реализуется через систему налоговых плате-жей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природ-ных), а также расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести сбор за право поль-зования объектами животного мира и водными биологическими ре-сурсами, водный налог, налог на имущество, транспортный налог, земельный налог.

Социальная функция. Представляет собой, по сути, синтез распре-делительной и регулирующей функций налогов. Ее предназначе-ние — обеспечение и защита конституционных прав граждан.

Необхо-димо обеспечивать справедливость по горизонтали — лица, имеющие равные доходы и имущество, должны платить равные по величине на-логи; и справедливость по вертикали — социальные слои, получающие большие доходы и обладающие существенным имуществом, должны платить значительно большие налоги, которые через различные меха-низмы трансфертов должны передаваться относительно бедным.

К числу ряда конкретных механизмов реализации социальной функ-ции налогов, предусмотренных второй частью Налогового кодекса РФ, относится единый социальный налог (взнос); кроме того, приме-нительно к налогу на доходы физических лиц предусматриваются пе-речни: доходы, не подлежащие налогообложению; стандартные налого-вые вычеты; профессиональные налоговые вычеты. В то же время в ст. 224 указан перечень доходов, по которым налог взимается по по-вышенным ставкам.

В некоторых учебных и научных изданиях предлагается упрощен-ная система функций налогов:

фискальная, на базе которой образуются государственные и му-ниципальные денежные фонды;

экономическая, через которую стимулируются или сдерживаются темпы экономического развития, усиливается или ослабляется накоп-ление капитала, расширяется или сужается платежеспособный спрос;

социальная, на основе которой происходит некоторое «выравни-вание» уровней располагаемых доходов и уровня жизни;

природоохранная, призванная сохранять и приумножать природ-ные ресурсы страны, обеспечивать экологическую безопасность.

В зависимости от целей анализа в основу классификации налогов могут быть положены различные признаки (критерии).

По видам налогоплательщиков налоги подразделяются на налоги с юридических и с физических лиц.

В зависимости от механизма изъятия различают прямые налоги (подоходные, поимущественные, ресурсные и др.) и косвенные (на обращение и потребление). Прямые налоги взимаются непосредст-венно с налогоплательщика. Косвенные налоги в виде фиксирован-ной добавки к цене опосредованно перекладываются па покупателя, выступающего носителем налога. Объектом обложения выступают товары и услуги, при этом продавец товара выступает только конеч-ным субъектом-налогоплательщиком.

По объекту обложения выделяют налоги: а) с дохода; б) с имущества (налог на имущество предприятий, налог на имущество физических лиц и др.); в) за выполнение определенных действии (передача имущества в порядке наследования или дарения, на сдел-ки купли-продажи, займа и др.); г) рентные (ресурсные); д) на по-требление; е) на ввоз и вывоз товаров через таможенную границу (импортные и экспортные тарифы).

По порядку отражения в бухгалтерском учете выделяют налоги: а) относимые на увеличение цены товара (работы, услуги), т. е. косвенные налоги; б) относимые на себестоимость (издержки) про-дукции; в) относимые на финансовые результаты (чистая прибыль, с доходов от капитала, с доходов физических лиц); г) уплачиваемые за счет чистой прибыли.

По динамике налоговых ставок различают следующие виды на-логообложения: равное, пропорциональное, прогрессивное и регрес-сивное.

В случае равного налогообложения для каждого субъекта устанав-ливается равная сумма налога независимо от доходов или имущест-венного положения налогоплательщика. Оно выполняло исключи-тельно фискальную и перераспределительную функции. Сюда отно-сится самый древний и простой вид налогообложения — подушное. В Российской империи для содержания армии в мирное время по-душное налогообложение было введено Петром I после переписи мужского населения в 1718—1724 гг. В 1724 г. величина подушной подати была определена в размере 74 коп. в год (делением 5,4 млн податных душ на ежегодные расходы для содержания армии в 4 млн руб.). Подушная подать для основной массы населения России была отменена только 14 мая 1883 г.

Согласно пропорциональному налогообложению для каждого пла-тельщика устанавливается обязанность уплатить государству одина-ковую часть своего дохода или долю имущества; т. е. налог уплачи-вается сообразно средствам каждого. Именно такой подход (налого-вая ставка в 13% от доходов физических лиц для подавляющего числа налогоплательщиков заложена в ст. 224 ч. 2 НК РФ).

При прогрессивном налогообложении налоговая ставка возрастает с ростом налоговой базы. При этом могут применяться:

- простая поразрядная прогрессия , суть которой состоит в том, что для общего размера налоговой базы устанавливаются ступени (разряды) и для каждого более высокого разряда определяется воз-растающая сумма налога;

- простая относительная прогрессия , при которой для общего размера налоговой базы также устанавливаются определенные разме-ры, но для каждого разряда определяются различные ставки. По та-кой системе, в частности, построена логика подоходного налогообло-жения граждан США — с ростом налогооблагаемой базы в зависимо-сти от разряда облагаемого дохода ставки изменяются следующим образом: 15% - 28% - 33% - 28%;

- сложная прогрессия , при которой налоговая база разделена на налоговые разряды и каждый разряд облагается отдельно по своей ставке, которая не зависит от общего размера налоговой базы. В част-ности, по такой системе уплачивался подоходным налог с физических лиц РФ в период с 1992 по 1999 г. (Сложная прогрессия использова-лась в России, например, при обложении доходов, полученных в рай-онах Крайнего Севера и приравненных к ним местностях, где допла-чивалась специальная «северная надбавка». С нее платился минималь-ный налог в 12% независимо от общей величины налоговой базы.)

Регрессивное налогообложение заключается в том, что с ростом на-логовой базы происходит сокращение размеров ставки. Например, рег-рессивным является всякое косвенное налогообложение.

Приведем при-мер. Пусть г-н Иванов, имеющий годовой заработок 25 тыс. руб., поку-пает импортные туфли, в цене которых косвенные налоги (импортная пошлина, НДС, налог с продаж) составляют 1250 руб. Налоговая на-грузка составит 5%. Г-н Петров с заработком в 50 тыс. руб., купивший те же самые туфли, заплатит налоги в размере 2,5%, т. е. вдвое мень-ше. Следовательно, косвенные налоги в большей степени ущемляют малообеспеченных лиц, получающих относительно меньшие доходы.