Налог на добавленную стоимость (НДС) относится к косвенным налогам. Это означает, что при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю и сумму уплаченного НДС. Тем самым налогоплательщик имеет возможность переложить свои расходы по уплате НДС на покупателя, который в свою очередь при перепродаже товара обязан исчислить НДС, переложив бремя по его уплате на «своего» покупателя, и так далее – вплоть до конечного потребителя. Таким образом, в результате процесса перепродажи товаров реальное налоговое бремя уплаты НДС в конечном итоге несут не налогоплательщики, а конечный потребитель товаров (работ, услуг).

Налогоплательщиками НДС признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, перемещающие товары через таможенную границу РФ.

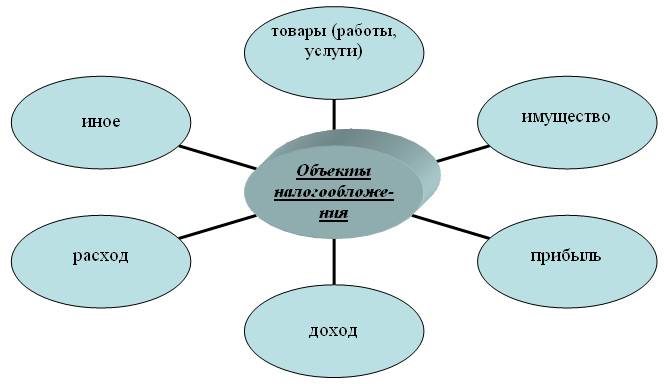

Объект налогообложения. Представляет собой операции по реализации товаров (работ, услуг) на территории РФ, в том числе на безвозмездной основе. Кроме того, к объектам обложения НДС относятся: 1) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; 2) выполнение строительно-монтажных работ для собственного потребления; 3) ввоз товаров на таможенную территорию РФ.

НК предусматривает многочисленные изъятия из перечня операций, которые являются объектом обложения НДС. Так, не облагаются НДС операции, не признаваемые налоговым законодательством реализацией товаров, работ или услуг: операции, связанные с обращением российской или иностранной валюты; передача имущества правопреемникам при реорганизации; передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательством; передача жилых помещений физическим лицам в домах государственного (муниципального) жилищного фонда при проведении приватизации; изъятие имущества путем конфискации, наследование имущества и т.д.

Налоговая база – стоимость реализованных товаров (работ, услуг) с учетом акцизов (для подакцизных товаров) и без включения в них НДС. При применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам, при применении одинаковых ставок – суммарно по всем видам операций, облагаемых по этой ставке.

При ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется как сумма: 1) таможенной стоимости этих товаров; 2) подлежащей уплате таможенной пошлины; 3) подлежащих уплате акцизов (по подакцизным товарам).

Налоговый период устанавливается как квартал.

НДС – налог на добавленную стоимость, является обязательным для объектов всех видов предпринимательской деятельности, предоставления и оказания различных услуг и совершения определенных операций. Стоит подробнее рассмотреть, что и кто являются объектами налогообложения НДС.

Плательщики налога и объекты обложения

- Организации различных форм собственности, лица, занимающиеся частным предпринимательством.

- Лица, которые занимаются перемещением товаров или предоставлением услуг в рамках территории таможенного союза.

- При составлении договоров на доверительное управление каким-либо имуществом — лицо, которое совершает это управление.

Объектами законного налогообложения по НДС являются:

- Реализация любых видов товаров или оказание кому-то каких-либо работ или услуг на правах предпринимательства или без него.

- Процесс передачи законных прав на владение и использование имущества.

- Передача законных прав на какие-либо материальные блага, товары, продукты работ и оказание услуг, на бесплатной или бартерной основе.

- Строительство для собственного пользования и осуществление процесса монтажа.

- Процесс ввоза товара из-за рубежа на территорию России во время его регистрации в органах Российской таможни.

Стоит также рассмотреть перечень объектов, которые не являются предметами налогообложения НДС:

- Произведенные операции конвертации национальной и зарубежной валюты.

- Передаваемые основные материальные средства на основе правопреемничества в процессе осуществления реорганизационных мероприятий.

- Процесс предоставления имущества организациям, не являющимся коммерческими и не осуществляющим предпринимательскую деятельность.

- Инвестиционная форма вложений, передача земельного пая в паевое сообщество.

- Когда создается сообщество хозяйствования, то первый вступительный вклад, ценности, переданные при выходе из него, а также во время его ликвидации, не облагаются НДС.

- Дополнительно проводимые мероприятия, направленные на уменьшение напряженной ситуации на рынке труда.

- Приватизация помещений для жилья.

- Безвозмездная передача имущества, принадлежащего бюджетной или местной казне, для пользования некоммерческим предприятиям.

- Конфискация предметов имущества, процесс передачи для пользования бесхозных и когда-то утерянных предметов и вещей.

- Реализация товаров субъектами организации и проведения Олимпийских зимних игр.

- Продажа участка земли или доли в нем.

- Предоставление объектов инфраструктуры для эксплуатации государственными местными властями, а также органами местного самоуправления.

- Передача основных средств в собственность для эксплуатации государственными властями.

- Процесс приватизации имущества, когда оно выкупается у государства.

Детальнее эта информация указана в НК РФ, в том числе информация про объекты, подлежащие налогообложению по НДС, имеется в ст.149 НК РФ.

Основные объекты налогообложения

Основным и важнейшим объектом налогообложения НДС является процесс осуществления реализации и сбыта предметов, предоставления или оказания услуг на оплачиваемой основе. Эти действия в обязательном порядке осуществляются налогоплательщиками НДС исключительно на подвластной Российской Федерации территории. Обложению налогом главным образом подлежит именно выручка, которая получена в процессе продажи товаров.

НДС начисляется при определенной налоговой базе, которая является стоимостью товара, и с установленной налоговой ставкой в зависимости от отнесения товаров или реализуемых услуг к определенной категории.

Налоговая база вычисляется именно на момент получения товара или перечисления аванса, совершения полного платежа.

Интересное видео про объекты обложения НДС:

Примеры

Реализация любого товара и услуги на территории РФ. Например, у меня есть магазин, в котором я собираюсь продавать какую-либо продукцию, например, магазин косметики. У меня оформлено предпринимательство, и есть лицензия на проведение предпринимательской частной деятельности. Я зарегистрирована налогоплательщиком. В таком случае, я –плательщик НДС, осуществляющий розничную реализацию товаров. Я в обязательном порядке осуществляю уплату НДС в процентной ставке 18%. Оплачиваю я эти суммы в момент расчета за отгруженный мне товар оптовым поставщиком. Сумму НДС я включаю в стоимость каждого товара и предъявляю ее конечному потребителю, то есть покупателю.

Осуществление оказания услуг. Например, частная парикмахерская. И предоставляем мы услуги на основе платных взаимоотношений с клиентами. Так, я опять являюсь плательщиком и оплачиваю обязательный НДС, который затем включается в стоимость предоставляемых моей организацией услуг.

Когда происходит закупка товара за границей или импорт товара. Я заказываю за рубежом определенный товар, заключая договор с поставщиком. Когда мой товар находится на проверке на границе, в процессе таможенной регистрации обязательно оплачивается НДС, независимо от того, реализую ли я товар, или будет он у меня лежать годами на полках. Ввоз предметов с последующей реализацией на территорию РФ является объектом налогообложения НДС, поэтому его уплата произойдет в любом случае, иначе я не получу товар.

Примеры эти далеко не совершенны и направлены на то, чтобы приблизить к пониманию суть рассматриваемого вопроса.

Итак, базисными объектами налогообложения по НДС согласно ст. 149 являются следующие операции:

- результаты реализации разного рода товара;

- передача своего имущества в пользование другим лицом;

- проведение строительства для собственной пользы;

- перевозка товаров из-за границы.

Основной объект обложения НДС — полученная предпринимателем выручка в процессе перепродажи товара конечному потребителю. Налог оплачивается в обязательном порядке, также по нему ведется строгая отчетность.

Налогоплательщики предъявляет начисленную сумму покупателю при осуществлении деятельности.

Облагаются операции:

- передача прав при реализации товаров, в том числе имущественных прав;

- оказание услуг и проведение работ;

- воз товаров на территории РФ;

- приобретение и передача товаров на собственные нужды, суммы которых не участвуют в расходах при налогообложении прибылью.

В аналогичном порядке налогообложении производится в отношении работ и услуг, в том числе СМР.

Перечень товаров

Под товарами, передача которых облагаются НДС, понимают предметы .

Налогооблагаемой базой является сумма рыночной стоимости, указанная в договоре или неотъемлемой его части – приложения к документу ().

Особое внимание при проверке соответствия цен рыночному уровню уделяется стоимости продаж при участии в сделках взаимозависимых лиц.

Начиная с 2012 года, данные сделки подлежат дополнительному контролю. К взаимозависимым лицам относятся те структуры или лица, которые могут повлиять на стоимость товара.

Если одно лицо имеет взнос в уставный капитал другого, то сделка между ними может рассматриваться как договорные отношения взаимозависимых лиц.

Услуги

Оказание услуг одним лицом другому является объектом налогообложения НДС. При этом обязательным условием является место оказания услуги – территория РФ.

В данном контексте ярким примером являются транспортные услуги по , оказываемые как в пределах территории государства, так и за ее рубежом.

При экспорте/импорте в Россию

При ввозе товаров на территорию РФ налогоплательщик имеет право применить вычет НДС по .

Данное условие не используется при участии товаров или продукции:

- освобожденной от налогообложения;

- местом реализации которой не является территория страны;

- в случае ведения налогоплательщиком режима, при котором не уплачивается НДС.

В случае применения экспортных операций налогоплательщик имеет право на применение «0» ставки по НДС.

Данные экспорта должны быть подтверждены документами, которые необходимо представить в ИФНС в течение 180 дней с пресечения товаром таможенного контроля.

Операции, не подлежащие налогообложению НДС

В качестве объекта налогообложения законодательством установлены ряд операций, не подлежащие налогообложению (освобождаемые от налогообложения).

К операциям, по которых не производится обложение НДС, относятся передача:

- мест социального значения – школ, детсадов и прочих;

- объектов жилищно-коммунального хозяйства – дорог, инженерных сетей, станций обслуживания и прочих;

- приватизированных объектов муниципальной и госсобственности;

- земельных участков;

- прав правопреемства;

- целевого капитала коммерческим предприятиям;

- средств при осуществлении валютных операций;

- вложений инвестиционной деятельности;

- взносов в уставный капитал;

- прочие операции, установленные .

К товарам, освобожденным от обложения, относится реализация металлолома, его заготовка, хранение и переработка. Норма установлена .

Данная деятельность является лицензируемой. Определить, облагается металлолом или нет, можно в зависимости от необходимости получения лицензии.

Если компания производит металл и не получает лицензию, тогда данная деятельность относится к облагаемой НДС.

Для определения освобождения от начисления НДС операций необходимо обеспечить подачу и документальное подтверждение в точном соответствии с формулировкой закона.

Какие товары?

Законодательством определены товары, не облагаемые НДС. Полный перечень указан статьей 149 НК РФ, является закрытым и утверждается Правительством.

Установлен перечень предметов, продажа которых относится к не облагаемым НДС при реализации.

В состав исключительных случаев входят:

- Продажа предметов религиозного назначения.

- Передача имущества, товаров в качестве залога по .

- Получения заемных средств.

Не подлежат обложению прочие передачи прав, установленных ст.149 НК РФ.

Услуги

НК РФ установлен список того, какие услуги не облагаются НДС при их оказании. Не производится начисление налога:

- банковских операций;

- услуг управления пенсионными накоплениями;

- санаторно-курортных услуг;

- услуг операций с драгметаллами;

- прочих действий, перечисленных в ст.149 НК РФ.

Основная часть услуг должна обеспечиваться лицензией, полученной в установленном порядке.

Не облагаются НДС услуги по НИОКР.

Деятельность по НИОКР не облагается, как в случае использования бюджетных средств и заказов, так и при ведении разработок на коммерческой основе.

В состав услуг входят прикладные и фундаментальные исследования. Работы по НИР не облагаются при создании новых технологий, опытных образцов оборудования, конструкций и систем.

Место реализации для целей

Результат деятельности компаний является объектом обложения НДС, если местом операции является РФ. Определение места совершения производится исходя из регистрации налогоплательщика.

Место реализации по территории РФ

В случае если местом регистрации компании не является РФ, то определение основывается на расположении его представительства или постоянно действующего органа.

Самые распространенные вопросы

Процесс налогообложения НДС при всей видимости понятности и проработки вопроса имеет подводные камни. Это так называемые темы, которые имеют узкую направленность или редко применяются компаниями.

Строительно-монтажные работы

Работы СМР, выполняемые для собственных нужд, облагаются НДС. По результатам проведенных работ по формированию объекта строительства создается всех проведенных операций.

Смета СМР включает:

- материалы, использованные для создания объекта недвижимости;

- заработная плата собственных работников, отвлеченных для создания СМР;

- налоги, начисленные на заработную плату.

Стоимость объекта формируется из полной суммы и является объектом налогообложения в момент окончания строительства.

Стоимость передаваемого безвозмездно имущества или товаров определяется по рыночным ценам.

Исключение составляют передача средств в виде субсидии. Можно определить облагается ли субсидия исходя из отсутствия действия по реализации или передаче прав.

Облагается ли агентское вознаграждение?

Отдельно необходимо рассмотреть посреднические операции как объект налогообложения НДС.

Деятельность медицинских учреждений должна быть лицензирована. Требование о наличии лицензии относятся и к филиалам, если их работники осуществляют деятельность.

Реализация медицинского оборудования освобождена от уплаты НДС. Норма установлена ст.149 НК РФ. Состав льготируемого медицинского оборудования утвержден перечнем Правительства РФ.

Признаются ли объектом налогообложения коммунальные услуги?

Поставщиками коммунальных услуг являются организации, имеющие на это право. При выставлении услуг ими начисляется НДС для компаний ТСЖ и прочих посредников.

Как быть при уплате госпошлины?

Государственной пошлиной облагаются операции по регистрации юридических прав или запросов.

Госпошлина и прочие государственные платежи не признаются объектом обложения НДС.

По поводу страховой премии

Результат деятельности страховой организации не является объектом налогообложения и не облагается на основании в соответствии со ст.149 НК РФ.

В исполнение правил данной статьи не подлежат налогообложению:

- Суммы, полученные в качестве страхового вознаграждения по договорам страхования.

- Проценты и прочие дополнительные суммы, начисленные по договорам.

Не облагаются также суммы в возмещение ущерба, полученные от лиц, причинивших вред застрахованным компанией клиентам.

Порядок сумм, механизм их получение должен быть указан в .

Если оказаны консультационные услуги

Консультационные услуги не имеют отличия от прочих оказываемых клиентам договорных обязательств. Подобные услуги являются объектом налогообложения НДС.

При определении базы для НДС необходимо четко уяснить место оказания услуг. Если местом реализации является территория РФ, то данные услуги облагаются налогом.

При оказании услуг иностранным представительствам и компаниям суммы не являются объектами налогообложения.

Облагается ли займ

Предоставление займа по может осуществляться в денежной или не денежной форме. При использовании денежного обращения налогоплательщик не начисляет НДС.

Передача средств на время не является реализацией. Освобождаются от уплаты:

- сумма передаваемых заемных средств.

- начисленные проценты за выдачу займа.

При передаче займа в натуральном выражении, например, товарного займа операция не имеет льготы по освобождению от налога. Законодательно норма установлена пп.15 п.3 ст.149 НК РФ.

Для бухгалтерского учета полученные по договорам страхования суммы при компенсации потерь суммы являются внереализационными доходами, в отношении которых совершаются двойные проводки.

Как быть при осуществлении пожертвования

Пожертвования – взносы физических лиц для последующего целевого использования.

Суммы взносов не определяются как выручка и входят в состав сумм, не облагаемых НДС, поэтому не могут быть использованы в качестве объекта обложения НДС. Данные суммы не указываются в составе декларации по НДС.

Обложение НДС не является сложным в технике исполнения. Исчисление налога имеет множество исключений. Правильность обложения определяет знанием законодательной базы – НК РФ.