В Excel эффективные ежегодные процентные ставки, если заданные номинальные процентные ставки и количество периодов, составляющих год, рассчитывает функция ЭФФЕКТ:

Синтаксис ЭФФЕКТ (номинальная_ставка; колпер). (2.17)

Аргументы функции означают:

Номинальная_ставка - это номинальная годовая процентная ставка; Кол_пер -

Синтаксис функции. Если аргументы таковы. Обратите внимание, что исходя из общего соглашения о движении денежных средств исходящие платежи представлены отрицательными числами, а входящие платежи представлены положительными цифрами. Это видно из приведенных ниже примеров.

Выплаты должны производиться в конце каждого месяца. Поскольку платежи производятся ежемесячно, количество периодов должно быть выражено в месяцах.

- Возвращенная процентная ставка - это ежемесячная ставка.

- Это может быть конвертировано в годовую процентную ставку путем умножения на 12.

Пример 2.32. Заем 1 млн. Грн. с номинальной нормой процента 12% будет оплачена в конце 3 лет единой суммой с начисленными процентами. Какая сумма будет уплачена, если проценты начисляются каждые полгода, ежеквартально, ежемесячно, ежедневно.

Решение :

1) по формуле (1.30):

2) используя функцию Excel БС: БС (12% / 2; 2-3;; - 1000) = 1418,52; БС (12% / 4; 4-3;; - 1000) = 1425,76; БС (12% / 12; 12-3;; -1000) = 1430,77; БС (12% / 365; 365-3;; -1000) = 1433,24;

Расчет номинальной процентной ставки в Excel

Платежи производятся ежемесячно, поэтому количество периодов выражается в месяцах. Платеж вводится как отрицательное значение, чтобы показать, что это исходящий платеж. Возвращенная процентная ставка - это ежемесячная ставка, которая может быть конвертирована в годовая процентная ставка путем умножения на 12. Некоторые пользователи сталкиваются с рядом проблем.

При расчете ежемесячных или квартальных платежей пользователи иногда забывают конвертировать процентную ставку или количество периодов в месяцы или кварталы. Эта проблема часто связана с форматированием ячейки, содержащей эту функцию. Если это так, проблема будет устранена форматированием ячейки для отображения процента с десятичными знаками.

3) используя эффективную процентную ставку - формула (2.17). Будущую стоимость займа можно рассчитать, используя эффективную процентную ставку. Вычислим эффективные ставки в ячейках А1: А4:

А1 = зффект (12% 2) = 0,1236; А2 = зффект (12%, 4) = 0,1255; A3 = зффект (12%, 12) = 0,1268; А4 = зффект (12%; 365) = 0,1275.

В ячейку В1 введем формулу для вычисления будущей стоимости займа

Годовая процентная ставка - это инструмент для понимания стоимости кредита, будь то кредитная карта или ипотечный кредит. Он включает в себя сборы - а не только процентные платежи - чтобы вы могли лучше понять стоимость кредита. Чтобы правильно использовать его, важно понять, как это работает.

Слайские кредиторы цитируют много разных цифр, которые означают разные вещи. Они могут включать определенные расходы, которые вы, вероятно, заплатите, или они могут легко опустить эти расходы в рекламных объявлениях и брошюрах. Иногда вы получаете полностью прозрачные цитаты от честных кредиторов, но вы все еще не можете сказать, какой из них наименее дорогой.

В1 = БС (А1, 3,; -1000) и скопируем ее в В2: В4. Результаты расчетов пе я в ячейках В1: В4 соответственно: 1418,52; 1425,76; 1430,77 и 1433,24.

4) введением математических формул в Excel в строку формул = (1 + 0,12 / 2) л2 - 1;

= (1 + 0,12 / 4) л4 - 1; = (1 + 0,12 / 12) Л12 - 1;

= (1 + 0,12 / 365) Л365 - 1.

> Расчет номинальной процентной ставки в Excel

В Excel номинальную годовую процентную ставку, если известна эффективная процентная ставка и количество периодов в году рассчитывает функция НОМИНАЛ:

В любом случае, это двухэтапный процесс. Рассчитайте ставку, используя только что оплаченный платеж и сумму. . С помощью электронной таблицы встроенные функции выполняют большую часть работы для вас. но решение для скорости лучше всего делать с каким-то компьютером. Вам просто нужно будет конвертировать процентную ставку.

Шаг 1: найдите ежемесячный платеж за свой кредит. У вас должен быть результат592%. Почему сумма кредита меньше в третьей отметке выше? Эти краткосрочные кредиты могут показаться относительно низкими, но сборы делают их проблематичными. Однако, когда вы смотрите на эти затраты с точки зрения годовой процентной ставки, вы, вероятно, обнаружите, что есть лучшие способы заимствовать.

Синтаксис НОМИНАЛ (эффективная ставка; кпер). (2.18)

Аргументы функции означают:

эффективная ставка - это эффективная процентная ставка; кол пер - это количество периодов в году, за которые начисляются сложные проценты.

Значение функции НОМИНАЛ - аргумент i формулы (1.4).

Пример 2.33. Эффективная ставка составляет 28%, начисление процентов ежемесячное. Рассчитать номинальную процентную ставку. Решение: Задачу можно решить несколькими способами: 1) по формуле (1.31)

Кредит должен быть погашен в течение 14 дней.

- Разделите сумму финансирования на сумму кредита.

- Увеличьте результат на 365.

- Обобрите результат на срок кредита.

- Получите результат на 100.

2) с помощью функции НОМИНАЛ (28%, 12) = 0,2494 или 24,94%.

> Расчеты в Excel по ценным бумагам

Особенностью расчетов по ценным бумагам в Excel с использованием встроенных функций Excel есть возможность учесть продолжительность финансовых операций с точностью до дней.

> Операции с векселями в Excel (учетные процентные ставки)

Функция ПОЛУЧЕНО рассчитывает сумму, полученную в срок вступления в силу ценных бумаг при использовании учетной (дисконтной) ставки (рассчитывает сумму, полученную в срок погашения полностью обеспеченных ценных бумаг):

Годовые сборы и другие сборы могут складываться. Кроме того, ваша кредитная карта может иметь, поэтому вы платите разные ставки за различные виды транзакций. Любые котировки, которые вы получаете, могут включать или не включать в себя, что вам придется заплатить или другие платежи, необходимые для получения вашего кредита.

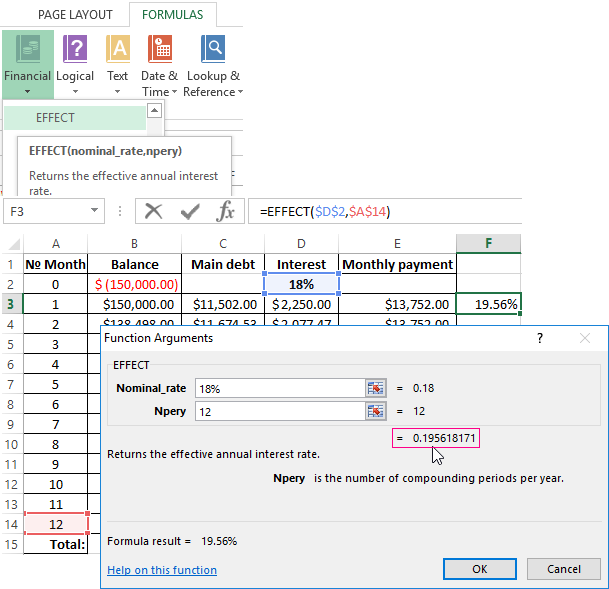

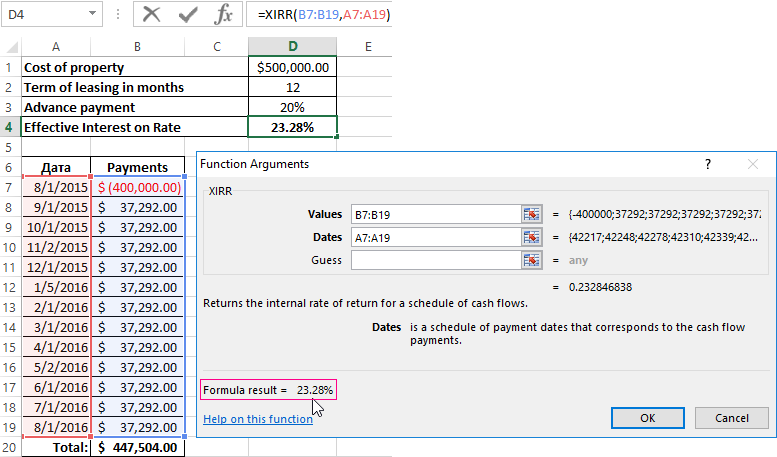

Эффективная процентная ставка по кредиту - это выражение всех будущих денежных выплат, которые включены в договорное соглашение, в виде годовых процентов. Это реальный интерес, который должник будет платить за использование денег в Банке. Номинальная годовая ставка - 18%. Платежи по кредиту указаны в таблице ниже.

Синтаксис ПОЛУЧЕНО (дата_согл; датавступлвсилу;

инвестиция; скидка; базис). (2.19)

Аргументы функции означают:

дата_согл

дата_вступл_в_силу -

инвестиция -

скидка - скидка на ценную бумагу;

базис - это используемый способ вычисления срока

Пример 2.34. Учетная ставка 12% годовых. Векселедатель получил 1200 тыс. Грн., Вексель был выдан на 3 календарных месяца. Определите номинал векселя. Способ исчисления срока: фактический / фактический. Считать дату расчета за вексель 1 января 2005

«Номинальная ставка» - это годовая процентная ставка по кредиту, которая указывается в соглашении с Банком. В этом примере - 18%. «Количество периодов» - количество периодов в году, для которых начисляются проценты.

В этом примере - 12 месяцев.

. Эффективный процент по ставке - 56%.

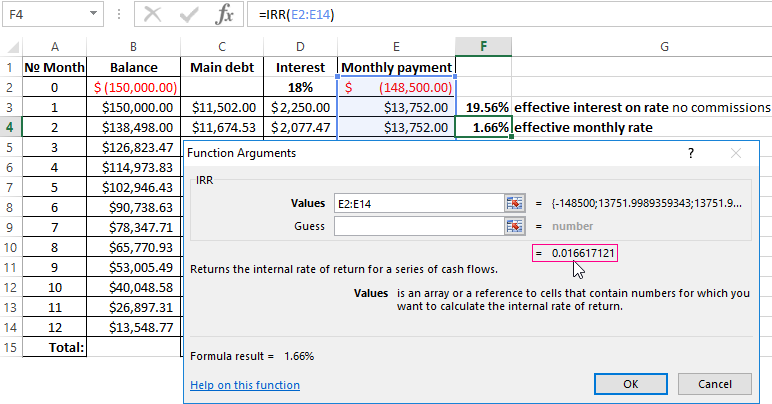

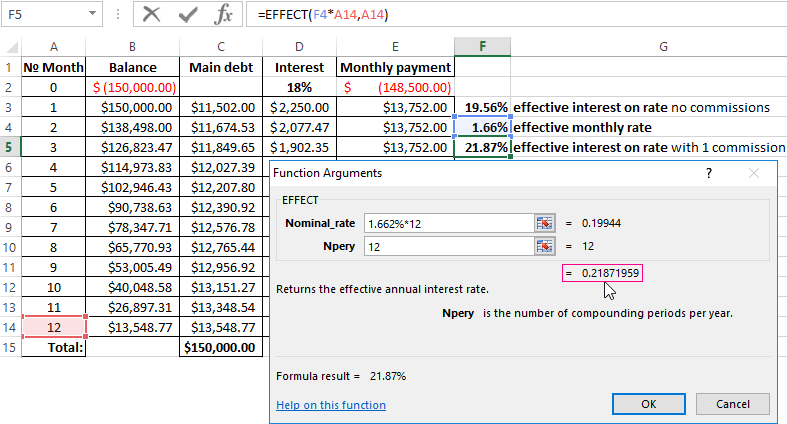

Платежи, которые должник сделает в кассе впоследствии, положительны для банка. Внутренняя норма прибыли, которую мы рассматриваем с точки зрения Банка: она выступает в качестве инвестора. Пересчитаем процентные ставки процента.

Единовременный сбор в размере 1% увеличил фактическую годовую процентную ставку на 31%.

Решение: Задачу можно решить несколькими способами:

1) По формуле (1.33):

2) С помощью функции (2.19):

ПОЛУЧЕНО (05,01,01; 05,04,01; 1200000; 12%; 1) = 1236 589,5 грн.

1200 / (1 - (90/365) * 0,12). Функция СКИДКА вычисляет норму скидки - учетную ставку для ценных бумаг, по которым не предусмотрены периодические выплаты (рассчитывает ставку дисконтирования ценных бумаг):

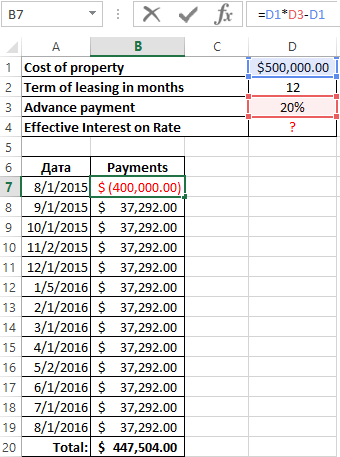

Что отличает аренду от кредита

Но в кредитном договоре будет оставаться показатель 18%. Однако новый закон требует от банков указывать в кредитном договоре эффективную годовую процентную ставку. Однако заемщик увидит эту цифру после утверждения и подписания контракта. Лизинг - это долгосрочная аренда автомобилей, недвижимости, оборудования, с возможностью их будущего погашения. Арендатор использует имущество и оплачивает арендодателю право пользования.

Синтаксис СКИДКА (дата_согл; Дата_ вступлвсилу; цена; погашение; базис). (2.20)

Аргументы функции означают:

дата_согл - дата расчета за ценные бумаги (позднее, чем дата выпуска, когда ценные бумаги были проданы покупателю)

дата_вступл_в_силу - срок погашения ценных бумаг. Эта дата определяет момент срока действия ценных бумаг;

Описание функции ставка

В сущности, это тот же кредит, только собственность будет принадлежать арендодателю до тех пор, пока арендатор не полностью погасит приобретенный плюс плюс проценты. Существует пример с другой функцией.

Вы можете продолжить уже пробитый путь: вычислить внутреннюю норму прибыли, а затем умножить результат на.

Эффективная процентная ставка по аренде составила% до 28%. Их можно сравнить с депозитами в банке. Итак, как именно инвестор получает возмещение от полной суммы вложенных средств плюс дополнительный доход в процентах. Гарантом безопасности средств является Национальный банк.

цена - это цена ценных бумаг;

погашение -

базис -

Пример 2.35. Определите величину учетной ставки, если вексель выдан 1 января 2005 на сумму 870 тыс. Грн. с погашением суммы долга 1 млн. грн. через три месяца (2005 год - не високосный). Способ исчисления срока: фактический / фактический.

Решение: Задачу можно решить несколькими способами:

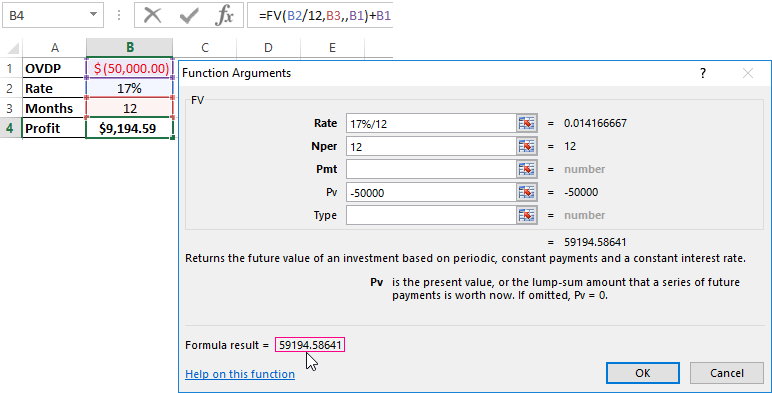

Предположим, что проценты капитализируются ежемесячно. В окне мы сразу видим сумму, которую вы можете получить по облигациям в конце срока. Это денежная ценность начисленных сложных процентов. Чтобы найти процентную ставку, вам нужно знать время или продолжительность займа или инвестиций, ежемесячные платежи и начало займа или инвестиций.

Напишите список названий - текущее значение, будущую стоимость, ежемесячный платеж и количество платежей. Введите необходимую информацию в ячейки справа от названий. Когда он будет завершен, формула сообщит вам процентную ставку, которую вы будете платить по кредиту или заработаете от своих инвестиций. Если условия инвестиций меняются во время ваших переговоров, просто заново введите новую информацию, чтобы узнать, подходит ли вам процентная ставка.

1) по формуле d = S - - = 1000-870 = 0,5272222 или 52,72%,

Sn 1000 .2 °.

где n = - = - лет.

2) с помощью функции (2.20):

СКИДКА (05,01,01; 05,04,01; 870000; 1000000; 1) = 0,52722222 или

3) введением математической функции в Excel:

= (1000 - 870) / (1000 * 90/365).

Чтобы просмотреть числа в виде процентных соотношений, выделите ячейку и затем на вкладке Число выберите в списке Числовые форматы вариант Процентный.

Это годовая эффективная процентная ставка. В зависимости от фиксированного срока, процентная ставка рассчитывается. Эквивалентным, расширенному или истекшему, в зависимости от обстоятельств. Производительность, которую мы получаем или платим за инвестиции или займы в период.

Это количество денежных единиц. Оба они составлены в процентах. Мы должны указать, являются ли интересы. Оплачивается по истечении или заранее. Компенсационная условная процентная ставка, когда она составляет вознаграждение за использование денег или.

Расчеты в Excel по ценным бумагам

В банковских операциях это представлено активной ставкой по кредитам. И пассивная ставка по вкладам, полученным или выплачиваемым финансовыми учреждениями. Любое превышение над максимальной ставкой приводит к возврату или к вменению капитала по желанию.

Функция ЦЕНАСКИДКА определяет цену за 100 грн. номинальной стоимости ценных бумаг, на которые сделана скидка с цены погашения:

Синтаксис ЦЕНАСКИДКА (дата_согл; датавступлвсилу; скидка; погашение; базис). (2.21)

Аргументы функции означают:

дата_согл - дата расчета за ценные бумаги (позднее, чем дата выпуска, когда ценные бумаги были проданы покупателю)

Когда компенсационные проценты отличаются от первоначально согласованной процентной ставки, это влияет на. Годовая стоимость кредита. Моральная процентная ставка, когда ее целью является компенсация задержки платежа. Задолженность в установленный срок. Он взимается, когда он был согласован. Применимо к балансу долга.

Когда погашение кредита производится в рассрочку, сбор процентов. Мораторий распространяется исключительно на основное сальдо рассроченных платежей и не выплачивается. Юридическая процентная ставка, правовая процентная ставка в национальной и иностранной валюте фиксируется, согласно Кодексу.

дата_вступл_в_силу - срок погашения ценных бумаг. Эта дата определяет момент срока действия ценных бумаг;

скидка - скидка на ценную бумагу;

погашение - это выкупная стоимость ценных бумаг;

базис - это используемый способ вычисления срока.

Пример 2.36. Вексель номиналом 1 млн. Грн. выдано 1 января 2005 сроком на 3 месяца под учетную ставку 20% годовых. Определите сумму, полученную векселедателем. Способ исчисления срока: фактический / фактический.

При получении кредита у нас могут быть другие расходы. Регистрация. Финансовое учреждение может также налагать другие суммы. Таких как расходы на учебу, вступительные взносы, обслуживание или авансовый платеж и т.д. Они будут фиксированными, другие переменные, некоторые будут выплачены в начале периода; другие.

Жизни займа; и в конце будут другие. Эти расходы повышают стоимость кредита выше. По этой причине для оценки подобных финансовых продуктов просто сравнения недостаточно. Изученных в предыдущих главах, и что мы будем применять в решении примеров и упражнений, которые.

Решение: Задачу можно решить несколькими способами:

1) по формуле P = S - (1 - nd ) = 1-Й --90--0,21 = 0,950685 млн. Грн.;

2) С помощью функции (2.21):

ЦЕНАСКИДКА (05,01,01; 05,04,01; 20%; 1000000; 1) = 950 684,9315 грн.;

3) введением математической функции в Excel:

1000000 * (1- (90/365) * 0,2).

В момент погашения ценной бумаги (вексель, бескупонные облигации) предусматривается выплата номинала и наращенной стоимости по простым процентам единой суммой.

Задача2 – Накопление суммы вклада

Возмездие, которое банк получает за свои услуги. Сумма, которая выплачивается за транспортировку вещи. Удостоверение осуществляется, когда вексель, чек или вексель не оплачиваются. С тем чтобы не нанести ущерб правам и действиям людей, участвующих в передаче или в энтозах.

Это действие требует, как очевидно, нотариальных расходов. Оригинал и за весь период транзакции. Другими словами, нет капитализации процентов. Предприниматели, занимающие деньги, должны заплатить проценты владельцу или финансовому учреждению за использование своих денег.

Функция ИНОРМА рассчитывает годовую ставку дополнительного дохода (наращивание) для ценных бумаг без периодической выплаты процентов по формуле расчета простой процентной ставки (1.2) (рассчитывает процентную ставку для полностью инвестированных ценных бумаг):

Синтаксис ИНОРМА (дата_соглашения; датавступлвсилу; инвестиция; погашение; базис). (2.22)

Аргументы функции означают:

дата_соглашения - дата расчета за ценные бумаги (позднее, чем дата выпуска, когда ценные бумаги были проданы покупателю)

дата_вступл_в_силу - срок погашения ценных бумаг. Эта дата определяет момент срока действия ценных бумаг;

инвестиция - это объем инвестиции в ценные бумаги;

погашение - это выкупная стоимость ценных бумаг;

базис - это используемый способ вычисления срока.

Пример 2.37. Определите годовой уровень дохода по векселю, который был выпущен 1 января 2005 на три месяца, если векселедатель получил 0,85 номинала. Способ исчисления срока: фактический / фактический.

Решение: Задачу можно решить несколькими способами: s - р и - 085

1) по формуле j = - = - , - = 0,7156864 или 71,57%;

P n 0,85 - -

2) с помощью функции (2.22)

ИНОРМА (05,01,01; 05,04,01; 85; 100; 1) = 0,715686275;

3) введением математической функции в Excel:

= (1 - 0,85) / (0,85 * 90/365). Функция ДОХОДСКИДКА рассчитывает годовую ставку дополнительного дохода для ценных бумаг, периодические выплаты процентов по которым не предусмотрены и на которые сделана скидка по формуле расчета простой процентной ставки (1.2):

Синтаксис ДОХОДСКИДКА (дата_согл; датавступлвсилу; цена; погашение; базис). Аргументы функции означают:

дата_согл - дата расчета за ценные бумаги (дата продажи ценных бумаг покупателю, более поздняя, чем дата выпуска)

дата_вступл_в_силу - срок погашения ценных бумаг. Эта дата определяет момент, когда заканчивается срок действия ценных бумаг;

цена - цена ценных бумаг на 100 грн. номинальной стоимости;

погашение - выкупная стоимость ценных бумаг на 100 грн. номинальной стоимости;

базис - это используемый способ вычисления срока.

Пример 2.38. Цена облигации на дату приобретения 1.07.2011 г.. Равна 77,345, дата погашения 31.12.2011 г.. По курсу - 100. Найдите годовую ставку дохода. Способ исчисления срока: фактический / фактический.

Решение

5 _ г. 100 - 77 345

3) по формуле и = - = - "- = 0,5842 или 58,42%;

В этой статье описаны синтаксис формулы и использование функции СТАВКА в Microsoft Excel.

Описание

Возвращает процентную ставку по аннуитету за один период. Функция СТАВКА вычисляется путем итераций и может давать нулевое значение или несколько значений. Если последовательные результаты функции СТАВКА не сходятся с точностью 0,0000001 после 20 итераций, функция СТАВКА возвращает сообщение об ошибке #ЧИСЛО!.

Синтаксис

СТАВКА(кпер; плт; пс; [бс]; [тип]; [прогноз])

Примечание: Полное описание аргументов "кпер", "плт", "пс", "бс" и "тип" см. в разделе, посвященном функции ПС.

Аргументы функции СТАВКА описаны ниже.

Кпер Обязательный. Общее количество периодов платежей по аннуитету.

Плт Обязательный. Выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно аргумент "плт" состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент "пс" является обязательным.

Пс Обязательный. Приведенная (текущая) стоимость, т. е. общая сумма, которая на данный момент равноценна ряду будущих платежей.

Бс Необязательный. Значение будущей стоимости, т. е. желаемого остатка средств после последней выплаты. Если аргумент "бс" опущен, предполагается значение 0 (например, значение будущей стоимости для займа равно 0). Если он опущен, аргумент "пс" является обязательным.

Тип Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

Если аргумент "прогноз" опущен, предполагается, что его значение равно 10 %.

Если функция СТАВКА не сходится, попробуйте изменить значение аргумента "прогноз". Функция СТАВКА обычно сходится, если значение этого аргумента находится между 0 и 1.

Прогноз Необязательный. Предполагаемая величина ставки.

Замечания

Убедитесь, что единицы измерения, выбранные для аргументов "прогноз" и "кол_пер" соответствуют друг другу. При ежемесячных выплатах по четырехгодичному займу под 12 процентов годовых используйте значение 12%/12 для аргумента "прогноз" и 4*12 - для аргумента "кол_пер". При ежегодных платежах по тому же займу используйте значение 12% для аргумента "прогноз" и 4 -для аргумента "кол_пер".

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем - клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.