НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Скачать образец заполнения декларации по НДС в 2018 году

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Декларация по НДС для ИП является обязательной, если была выбрана общая система налогообложения. Как известно, задачей каждого предпринимателя является максимальное извлечение прибыли из своего дела. Но дело не только в доходе, который получает бизнесмен, но и в конечном остатке, ведь он может значительно уменьшиться за счет налогов. Большинство индивидуальных бизнесменов старается упростить свою работу и свести к минимуму выплату налогов. Это становится возможным, если правильно выбрать систему налогообложения.

Работа с ОСНО

Однако далеко не каждый вид деятельности позволяет использовать самые удобные и выгодные налоговые режимы, при которых не только не нужно платить определенные взносы в государственную казну, но и нет необходимости сдавать многочисленные отчеты и декларации. Если ИП не подходит под требования ЕНВД либо упрощенной системы и не имеет права претендовать на приобретение патента, ему ничего не остается, кроме как работать с ОСНО, то есть общим налоговым режимом. Он отличается немалым количеством различных отчетов, поэтому у бухгалтера, как правило, работы очень много. Более того, по всем совершенным расчетам необходимо провести выплаты в виде налогов, которые попадают в государственную казну.

Несмотря на все неудобства ОСНО, она все же нередко используется, так как далеко не все предприниматели имеют право на работу с иными системами. Более того, на основной тип налогообложения переводят ИП, если он превысит лимит прибыли по патенту либо просто не укажет желаемый вид системы. В такой ситуации ОСНО будет назначен автоматически. Эта система является вариантом по умолчанию.

Несмотря на все неудобства ОСНО, она все же нередко используется, так как далеко не все предприниматели имеют право на работу с иными системами. Более того, на основной тип налогообложения переводят ИП, если он превысит лимит прибыли по патенту либо просто не укажет желаемый вид системы. В такой ситуации ОСНО будет назначен автоматически. Эта система является вариантом по умолчанию.

Подобный тип налогообложения может быть удобен только для тех, кто планирует масштабную работу и большие заработки. То есть когда предприниматель уверен, что ему придется нанять большой штат сотрудников, а оборот денежных средств будет очень большим. При ОСНО, в отличие от других систем, нет ограничений, поэтому тут можно спокойно работать даже со штатом в 500 человек и миллиардными доходами.

Работая на общей налоговой системе, предпринимателю приходится делать множество расчетов и выплачивать немало взносов. Это и является наиболее отталкивающей характеристикой, из-за которой большинство индивидуальных бизнесменов не горят желанием связываться с ОСНО. Нередко предприниматели сравнивают количество отчетов и деклараций, которые нужно подавать при ОСНО, с бухгалтерской отчетностью юридических лиц. Однако это лишь отчасти верно. Общие сроки и периодичность, с которыми ИП сдает декларацию по НДС, отчеты перед фондами, как пенсионным, так и социальным, справки 2-НФДЛ, декларации по земельному налогу и 3-НДФЛ, объединяют ОСНО и ЮЛ.

Вернуться к оглавлению

Отчетность по НДС

Количество деклараций при использовании основной системы налогообложения больше, чем в любых других ее типах. В данном случае необходимо сдавать ежеквартально декларацию по НДС для ИП. Этот отчет нужно предоставить сотрудникам налоговой не позднее чем через 20 дней после окончания отчетного квартала.

Бланк и образец декларации по НДС для ИП можно найти чуть ниже.

Количество деклараций при использовании основной системы налогообложения больше, чем в любых других ее типах. В данном случае необходимо сдавать ежеквартально декларацию по НДС для ИП. Этот отчет нужно предоставить сотрудникам налоговой не позднее чем через 20 дней после окончания отчетного квартала.

Бланк и образец декларации по НДС для ИП можно найти чуть ниже.

ИП, работающий на общей налоговой системе, должен выплачивать 18% НДС для основной части продукции и 10% для отдельных категорий товара. Экспортируемая продукция не облагается данным налогом.

Ставка налога на добавленную стоимость может быть разной, и это тоже нужно учесть при заполнении декларации. К примеру, для медикаментов и других социально значимых товаров НДС составляет 10%, а на всю остальную продукцию полагается налог в 18%.

Налоговая декларация на добавленную стоимость подается бухгалтером 1 раз в квартал, при этом заполнение документа должно быть в электронном виде, так как это с недавних пор является одним из условий налоговой службы.

Для самого бухгалтера это тоже удобно, да и передать декларацию можно непосредственно через всемирную сеть, то есть нет необходимости тратить свое время и посещать отделение ФНС лично.

Помимо самой декларации НДС, предприниматель, работающий на ОСНО, должен вести книгу покупок и продаж НДС. В одну должны записываться счета-фактуры приобретенных товаров и услуг, а в другую — проданных. На основании этих данных бухгалтер после делает расчеты по вычету и начислению налога на добавленную стоимость.

Вернуться к оглавлению

Единая упрощенная декларация

Далеко не всем предпринимателям удается сразу раскрутить свой бизнес. Более того, у некоторых в кризисные ситуации может не быть прибыли. Если ИП ничего не удалось заработать в отчетном периоде, то есть в квартале, но при этом он находится на общей налоговой системе, это не освобождает бизнесмена от заполнения декларации. Естественно, в данном случае будет заполняться более простой вариант документа, так как вписывать туда почти нечего.

Для единой упрощенной декларации о доходах для индивидуальных бизнесменов существует отдельный бланк. Сюда вносится информация о предпринимателе, его расходах и доходах, которых быть не должно, если заполняется такой тип документа. Подавать единую декларацию необходимо каждый квартал, в котором не было прибыли. Делать это необходимо до 20 числа того месяца, который следует за отчетным.

Соответственно, никаких выплат в государственную казну в данном случае делать не нужно. В такой ситуации ОСНО будет более выгодной, чем ЕНВД либо патентная налоговая система, где выплаты производятся в любом случае, вне зависимости от того, получил предприниматель прибыль в отчетном периоде либо нет.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

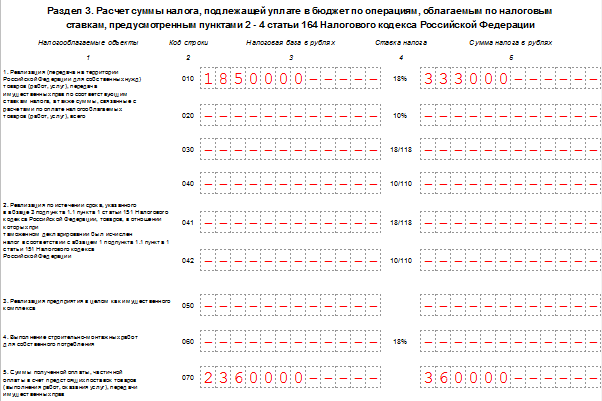

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

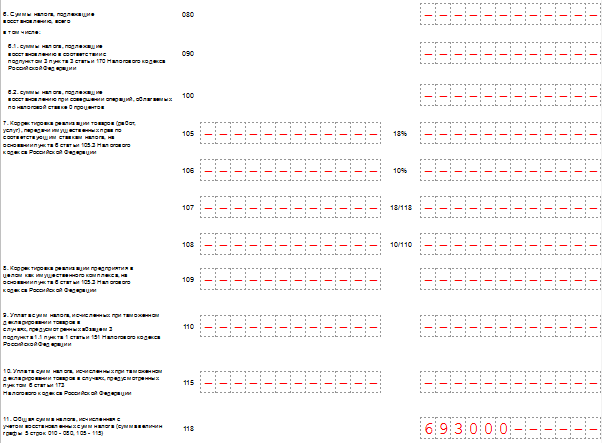

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

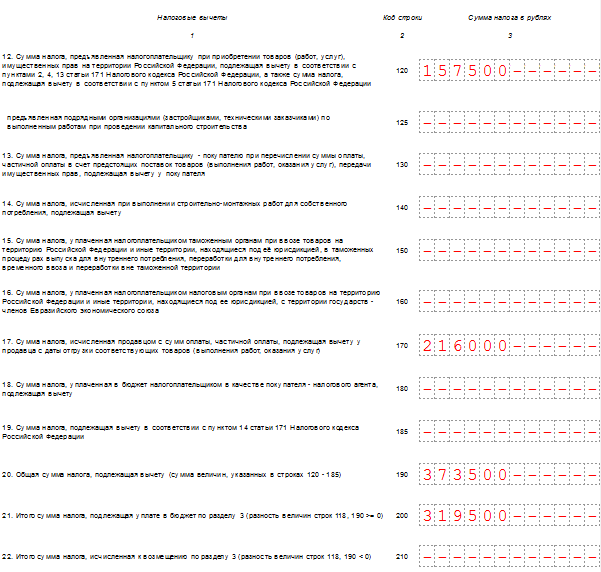

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Если вы применяете общий режим налогообложения и не вели деятельность в течение квартала, то по его окончании вам все равно нужно сдать нулевую декларацию по НДС (п. 5 ст. 174 НК РФ).

Скачать бланк декларации можно .

Заполнение нулевой декларации по НДС

В заполняемых строках декларации значения указываются начиная с первой ячейки, а в незаполняемых ячейках и строках ставится прочерк (п. 13 , 16.3 Приложения № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@).

В итоге в нулевой декларации по НДС вам нужно будет заполнить титульный лист, проставить в разделе 1 ИНН, КПП и ОКТМО, а также подписать обе страницы и указать на них даты составления.

Срок представления декларации

Сдать нулевую декларацию по НДС нужно , следующего за истекшим кварталом (ст. 163 , п. 5 ст. 174 НК РФ). Но если последний день срока, в течение которого должна быть подана декларация, выпадет на выходной или нерабочий праздничный день, то последним днем будет считаться следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если вы пропустите указанный срок, налоговики оштрафуют вас на 1000 руб. (п. 1 ст. 119 НК РФ). Размер штрафа может быть снижен при наличии смягчающих обстоятельств, например, если вы задержали сдачу декларации всего на несколько дней (п. 1 ст. 112 НК РФ , п. 18 Постановления Пленума ВАС от 30.07.2013 № 57).

Определить сумму штрафа при просрочке с представлением декларации можно с помощью .

Способ подачи декларации

Плательщики НДС подают декларации только в электронном виде по телекоммуникационным каналам связи через специального оператора. Если вы в нарушение этого требования представите декларацию на бумаге, например, отправите ее налоговикам по почте письмом с описью вложения, то будет считаться, что декларация не подана (п. 5 ст. 174 НК РФ , Письмо ФНС от 30.01.2015 № ОА-4-17/1350@). А это в свою очередь может привести к блокировке ваших банковских счетов (пп. 1 п. 3 ст. 76 НК РФ).

Представление единой упрощенной декларации (ЕУД)

При отсутствии деятельности в течение квартала плательщик на ОСНО может сдать вместо декларации по НДС и декларации по налогу на прибыль только ЕУД (п. 2 ст. 80 НК РФ , Письмо Минфина от 08.10.2012 № 03-02-07/1-243). Преимущество ЕУД в том, что ее можно сдать в налоговую инспекцию на бумаге (

Отчетность по НДС должна сдаваться всеми плательщиками этого налога — ИП и юрлицами — в электронном виде через специализированного оператора. Данная процедура предполагает наличие у налогоплательщика:

- электронно-цифровой подписи с действующим сертификатом;

- доступа к программному обеспечению, посредством которого осуществляется отправка деклараций в ФНС;

- доступа к интернету.

Если хотя бы одно из вышеперечисленных условий не будет выполнено, отчетность по НДС в электронном виде отправить не получится. Но возникновение подобной ситуации вполне вероятно: сертификат ЭЦП может закончиться или аннулироваться в силу тех или иных причин, программа для отправки документов зависнет или заразится вирусом, а сбои в доступе к ресурсам Интернета не редкость даже в крупнейших городах.

Как в этом случае быть налогоплательщику?

Вариант здесь один — сдать отчетность через доверенное лицо. Некоторое время налогоплательщики пользовались возможностью предоставить декларацию в бумажном виде, при этом уплатив штраф за отчетность не по форме в размере 200 руб. (ст. 119.1 НК РФ). Однако с 2015 года в п. 5 ст. 174 НК РФ четко указано, что декларация на бумаге считается непредставленной. А это уже совсем другие штрафы.

Как сдать декларацию по НДС через представителя: нюансы

Главное условие пользования рассматриваемым вариантом направления декларации по НДС в налоговую — оформление доверенности на представителя. Для ИП она должна быть обязательно заверена нотариально , юрлица оформляют доверенность без участия нотариуса.

Доверенность должна оказаться в налоговой до представления декларации (п. 1.11 Методических рекомендаций, утвержденных приказом ФНС РФ от 31.07.2014 № ММВ-7-6/398). Иначе есть риск, что в приеме декларации откажут. На это указала ФНС в письме от 09.11.2015 № ЕД-4-15/19558@.

Технически это можно сделать 2 способами:

- Заблаговременно отнести или направить по почте в ФНС бумажную копию оформленной доверенности.

- Также заранее направить копию доверенности по ТКС. Скан-образ должен быть подписан УКЭП доверителя. Представитель сделать этого не может . Представлять дополнительно бумажную копию доверенности налоговикам не нужно.

Итоги

Сдать отчетность по НДС его плательщикам можно только в электронной форме. Если фирме не удается это сделать самостоятельно, можно направить декларацию в налоговую через представителя. Для этого нужно оформить и отдать налоговикам доверенность.

ОБРАТИТЕ ВНИМАНИЕ! Начиная с 1-го квартала 2019 года отчитываться по НДС нужно по новой форме. О ее заполнении читайте .