Рассчитаем в MS EXCEL сумму регулярного аннуитетного платежа при погашении ссуды. Сделаем это как с использованием функции ПЛТ() , так и впрямую по формуле аннуитетов. Также составим таблицу ежемесячных платежей с расшифровкой оставшейся части долга и начисленных процентов.

При кредитовании банки наряду с часто используют . Аннуитетная схема предусматривает погашение кредита периодическими равновеликими платежами (как правило, ежемесячными), которые включают как выплату основного долга, так и процентный платеж за пользование кредитом. Такой равновеликий платеж называется аннуитет.

В аннуитетной схеме погашения предполагается неизменность процентной ставки по кредиту в течение всего периода выплат.

Задача1

Определить величину ежемесячных равновеликих выплат по ссуде, размер которой составляет 100 000 руб., а процентная ставка составляет 10% годовых. Ссуда взята на срок 5 лет.

Разбираемся, какая информация содержится в задаче:

- Заемщик ежемесячно должен делать платеж банку. Этот платеж включает: сумму в счет погашения части ссуды и сумму для оплаты начисленных за прошедший период процентов на остаток ссуды ;

- Сумма ежемесячного платежа (аннуитета) постоянна и не меняется на протяжении всего срока, так же как и процентная ставка. Также не изменяется порядок платежей – 1 раз в месяц;

- Сумма для оплаты начисленных за прошедший период процентов уменьшается каждый период, т.к. проценты начисляются только на непогашенную часть ссуды;

- Как следствие п.3 и п.1, сумма, уплачиваемая в счет погашения основной суммы ссуды, увеличивается от месяца к месяцу.

- Заемщик должен сделать 60 равновеликих платежей (12 мес. в году*5 лет), т.е. всего 60 периодов (Кпер);

- Проценты начисляются в конце каждого периода (если не сказано обратное, то подразумевается именно это), т.е. аргумент Тип=0. Платеж должен производиться также в конце каждого периода;

- Процент за пользование заемными средствами в месяц (за период) составляет 10%/12 (ставка);

- В конце срока задолженность должна быть равна 0 (БС=0).

Расчет суммы выплаты по ссуде за один период, произведем сначала с помощью финансовой функции MS EXCEL ПЛТ() .

Примечание . Обзор всех функций аннуитета в статье .

Эта функция имеет такой синтаксис:

ПЛТ(ставка; кпер; пс; [бс]; [тип])

PMT(rate, nper, pv, , ) – английский вариант.

Примечание : Функция ПЛТ() входит в надстройку «Пакет анализа». Если данная функция недоступна или возвращает ошибку #ИМЯ?, то включите или установите и загрузите эту надстройку (в MS EXCEL 2007/2010 надстройка «Пакет анализа» включена по умолчанию).

Первый аргумент – Ставка. Это процентная ставка именно за период, т.е. в нашем случае за месяц. Ставка =10%/12 (в году 12 месяцев).

Кпер – общее число периодов платежей по аннуитету, т.е. 60 (12 мес. в году*5 лет)

Пс - всех денежных потоков аннуитета. В нашем случае, это сумма ссуды, т.е. 100 000.

Бс - всех денежных потоков аннуитета в конце срока (по истечении числа периодов Кпер). В нашем случае Бс = 0, т.к. ссуда в конце срока должна быть полностью погашена. Если этот параметр опущен, то он считается =0.

Тип - число 0 или 1, обозначающее, когда должна производиться выплата. 0 – в конце периода, 1 – в начале. Если этот параметр опущен, то он считается =0 (наш случай).

Примечание

:

В нашем случае проценты начисляются в конце периода. Например, по истечении первого месяца начисляется процент за пользование ссудой в размере (100 000*10%/12), до этого момента должен быть внесен первый ежемесячный платеж.

В случае начисления процентов в начале периода, в первом месяце % не начисляется, т.к. реального пользования средствами ссуды не было (грубо говоря % должен быть начислен за 0 дней пользования ссудой), а весь первый ежемесячный платеж идет в погашение ссуды (основной суммы долга).

Решение1

Итак, ежемесячный платеж может быть вычислен по формуле =ПЛТ(10%/12; 5*12; 100 000; 0; 0)

, результат -2 107,14р. Знак минус показывает, что мы имеем разнонаправленные денежные потоки: +100000 – это деньги, которые банк

дал

нам, -2107,14 – это деньги, которые мы возвращаем банку

.

Альтернативная формула для расчета платежа (общий случай):

=-(Пс*ставка*(1+ ставка)^ Кпер /((1+ ставка)^ Кпер -1)+

ставка /((1+ ставка)^ Кпер -1)* Бс)*ЕСЛИ(Тип;1/(ставка +1);1)

Если процентная ставка = 0, то формула упростится до =(Пс + Бс)/Кпер

Если Тип=0 (выплата в конце периода) и БС =0, то Формула 2 также упрощается:

Вышеуказанную формулу часто называют формулой аннуитета (аннуитетного платежа) и записывают в виде А=К*S, где А - это аннуитетный платеж (т.е. ПЛТ), К - это коэффициент аннуитета, а S - это сумма кредита (т.е. ПС). K=-i/(1-(1+i)^(-n)) или K=(-i*(1+i)^n)/(((1+i)^n)-1), где i=ставка за период (т.е. Ставка), n - количество периодов (т.е. Кпер). Напоминаем, что выражение для K справедливо только при БС=0 (полное погашение кредита за число периодов Кпер) и Тип=0 (начисление процентов в конце периода).

Таблица ежемесячных платежей

Составим таблицу ежемесячных платежей для вышерассмотренной задачи.

Для вычисления ежемесячных сумм идущих на погашение основной суммы долга используется функция ОСПЛТ(ставка; период; кпер; пс; [бс]; [тип]) практически с теми же аргументами, что и ПЛТ() (подробнее см. статью ). Т.к. сумма идущая на погашение основной суммы долга изменяется от периода к периоду, то необходим еще один аргумент период , который определяет к какому периоду относится сумма.

Примечание . Для определения суммы переплаты по кредиту (общей суммы выплаченных процентов) используйте функцию ОБЩПЛАТ() , см. .

Конечно, для составления таблицы ежемесячных платежей можно воспользоваться либо ПРПЛТ() или ОСПЛТ() , т.к. эти функции связаны и в любой период: ПЛТ= ОСПЛТ + ПРПЛТ

Соотношение выплат основной суммы долга и начисленных процентов хорошо демонстрирует график, приведенный в файле примера .

Примечание . В статье показано как рассчитать величину регулярной суммы пополнения вклада, чтобы накопить желаемую сумму.

График платежей можно рассчитать без использования формул аннуитета. График приведен в столбцах K:P файла примера лист Аннуитет (ПЛТ) , а также на листе Аннуитет (без ПЛТ) . Также тело кредита на начало и конец периода можно рассчитать с помощью функции ПС и БС (см. файл примера лист Аннуитет (ПЛТ), столбцы H:I ).

Задача2

Ссуда 100 000 руб. взята на срок 5 лет. Определить величину ежеквартальных равновеликих выплат по ссуде, чтобы через 5 лет невыплаченный остаток составил 10% от ссуды. Процентная ставка составляет 15% годовых.

Решение2

Ежеквартальный платеж может быть вычислен по формуле =ПЛТ(15%/12; 5*4; 100 000; -100 000*10%; 0)

, результат -6 851,59р.

Все параметры функции ПЛТ()

выбираются аналогично предыдущей задаче, кроме значения БС, которое = -100000*10%=-10000р., и требует пояснения.

Для этого вернемся к предыдущей задаче, где ПС = 100000, а БС=0. Найденное значение регулярного платежа обладает тем свойством, что сумма величин идущих на погашение тела кредита за все периоды выплат равна величине займа с противоположным знаком. Т.е. справедливо равенство: ПС+СУММ(долей ПЛТ, идущих на погашение тела кредита)+БС=0: 100000р.+(-100000р.)+0=0.

То же самое и для второй задачи: 100000р.+(-90000р.)+БС=0, т.е. БС=-10000р.

Что такое график платежей?

Оплата кредита производится регулярными платежами. Их размер фиксируется в графике – приложении к договору с банком. Таблица содержит несколько полей:

- дата платежа по кредиту;

- сумма платежа;

- двойной столбец – разбивка на основной долг и проценты;

- досрочное погашение;

- остаток задолженности на конец периода.

Преимущества графиков

- фиксированная сумма;

- экономия времени заемщика на уточнение остатка задолженности и суммы очередного взноса;

- гибкая система погашения при наличии значения "досрочное погашение".

Какие бывают виды графиков?

Расчет графика платежей по кредиту производится:

- по аннуитентной системе;

- дифференцированными платежами.

По аннуитентной схеме сумма долга с учетом процентов разбивается на одинаковые платежи. Последний из них – минимальный и представляет собой корректирующий остаток. Первые периоды взносы формируются за счет процентов, последующие – основного долга.

Дифференцированный график строится по принципу убывания. Сначала взносы высокие, к концу периода сумма ежемесячного платежа уменьшается за счет сокращения суммы основной задолженности.

График платежей по кредиту: образец

Гражданин обратился в банк за получением займа в размере ₽150 тыс. на 12 месяцев под 12%.

При аннуитентном графике ежемесячная сумма выплат составит ₽14 тыс из расчета:

₽150 тыс + 12% годовых = ₽168 тыс / 12 месяцев = ₽14 тыс.

При дифференцированной системе график платежей будет выглядеть следующим образом:

₽150 тыс / 12 = ₽12,5 тыс – сумма основного платежа

Месяц 1. 12500 + (150 000 – (12500*0)) * 0,1/12 = ₽13750

Месяц 2. 12500 + (150 000 – (12500*1)) * 0,1/12 = ₽13645

Месяц 3. 12500 + (150 000 – (12500*2)) * 0,1/12 = ₽13541

Месяц 4. 12500 + (150 000 – (12500*3)) * 0,1/12 = ₽13437,5

Месяц 5. 12500 + (150 000 – (12500*4)) * 0,1/12 = ₽13333,33

При получении кредита в Сбербанке график платежей по кредиту доступен через интернет. Для этого достаточно сделать клик по ссылке "Кредиты" - "Детальная информация" в системе Сбербанк онлайн. Далее нажать "Способ погашения".

- Вносить очередные платежи по графику лучше заранее, особенно если дата выпадает на выходной или праздничный день. Зачет взносов банком производится по времени поступления средств на счет.

- При погашении займа по графику необходимо уточнять остаток задолженности в банке, поскольку указанные суммы являются приблизительными.

- Если есть возможность первое время платить большими суммами, выбирайте дифференцированную систему. В конце периода взносы будут минимальными. Отличается экономичностью по сравнению с аннуитентной схемой.

Формула расчета.

Аннуитетные платежи - выплаты по кредиту или займу, когда все платежи (выплата основного долга плюс выплата процентов) равны между собой. Данный метод начисления начал набирать свою популярность еще до кризиса 2008 года и на сегодняшний момент практически все банки предлагают рассчитывать графики оплат по потребительским и ипотечным кредитам. Расчет ежемесячного платежа осуществляется по математической формуле:

- АП = ОСЗ х ПС / , где

- АП - размер ежемесячного аннуитетного платежа

- ПС - месячная процентная ставка по кредитному договору (равна 1/12 годовой процентной ставки)

- ПП - количество периодов, оставшихся до погашения кредита.

Пример расчета.

Для примера рассмотрим получение кредита со следующими параметрами:сумма кредита - 10 000 руб.

в таком случае, подставляя наши данные в формулу получим ее следующий вид:

АП = 10 000 х 1,25 / = 902,58

График с расшифровкой оплаченных процентов и суммы основного долга представлены в следующей таблице:

| период | сумма выплаченных процентов | итоговая выплата по кредиту | ||

|---|---|---|---|---|

| 1 | 10 000,00 | 125,00 | 777,58 | 902,58 |

| 2 | 9 222,42 | 115,28 | 787,30 | 902,58 |

| 3 | 8 435,11 | 105,44 | 797,14 | 902,58 |

| 4 | 7 637,97 | 95,47 | 807,11 | 902,58 |

| 5 | 6 830,86 | 85,39 | 817,20 | 902,58 |

| 6 | 6 013,66 | 75,17 | 827,41 | 902,58 |

| 7 | 5 186,25 | 64,83 | 837,75 | 902,58 |

| 8 | 4 348,50 | 54,36 | 848,23 | 902,58 |

| 9 | 3 500,27 | 43,75 | 858,83 | 902,58 |

| 10 | 2 641,44 | 33,02 | 869,57 | 902,58 |

| 11 | 1 771,87 | 22,15 | 880,43 | 902,58 |

| 12 | 891,44 | 11,14 | 891,44 | 902,58 |

| Итого | 831,00 | 10 000,00 | 10 831,00 |

Для расчета аннуитетных платежей очень удобно применять электронные таблицы Excel. можно скачать форму Excel для построения графика аннуитетных платежей.

Плюсы и минусы.

Основным плюсом аннуитетного платежа является то, что в любой момент времени выплата по нему одинаковая. Поэтому, когда вы берете кредит на достаточно длительное время, вы можете быть уверены в том, что сумма в течение всего срока действия договора не изменится. Но, одним из главных недостатков такого метода является то, что при наличии большой суммы задолженности на длительный срок, вы поначалу будете выплачивать в основном проценты по кредиту и лишь в малой части гасить основное тело (особенно это актуально при покупке недвижимости). К тому же, при одной и той же ставке, сумме и сроке сумма переплаты по кредиту при аннуитетных платежах будет больше чем в дифференцированном графике.

Дифференцированный платеж

Формула расчета.

Дифференцированные платежи - способ оплаты по кредиту, при котором выплаты по основному долгу являются равными, а проценты начисляются на остаток ссудной задолженности. Количество банков, предлагающих такие кредиты резко снизилось после появления аннуитетного метода начисления процентов. В основном остались только наиболее крупные и влиятельные банки и программы с переменной процентной ставкой. Связано это в первую очередь с тем, что такой вид платежей менее выгоден для банков, т.к. сумма переплаты по нему иногда в разы меньше суммы переплаты по кредитам с аннуитетными платежами.

Расчет графика дифференцированных платежей осуществляется по формуле:

- ДП = ОСЗ / ПП + ОСЗ х ПС, где

- ДП - размер дифференцированного платежа

- ОСЗ - остаток ссудной задолженности

- ПП - количество периодов, оставшихся до погашения кредита

- ПС - месячная процентная ставка по кредитному договору, равная 1/12 годовой процентной ставки

Пример расчета.

Для примера рассмотрим предыдущий заем:

сумма кредита - 10 000 руб.

процентная ставка по кредиту - 15% годовых

срок получения кредита - 12 мес.

В таком случае, подставляя ежемесячно данные по кредиту получим следующий график гашения кредита:

| период | остаток ссудной задолженности | сумма выплаченных процентов | сумма выплаты основного долга | итоговая выплата по кредиту |

|---|---|---|---|---|

| 1 | 10 000,00 | 125,00 | 833,33 | 958,33 |

| 2 | 9 166,67 | 114,58 | 833,33 | 947,92 |

| 3 | 8 333,33 | 104,17 | 833,33 | 937,50 |

| 4 | 7 500,00 | 93,75 | 833,33 | 927,08 |

| 5 | 6 666,67 | 83,33 | 833,33 | 916,67 |

| 6 | 5 833,33 | 72,92 | 833,33 | 906,25 |

| 7 | 5 000,00 | 62,50 | 833,33 | 895,83 |

| 8 | 4 166,67 | 52,08 | 833,33 | 885,42 |

| 9 | 3 333,33 | 41,67 | 833,33 | 875,00 |

| 10 | 2 500,00 | 31,25 | 833,33 | 864,58 |

| 11 | 1 666,67 | 20,83 | 833,33 | 854,17 |

| 12 | 833,33 | 10,42 | 833,33 | 843,75 |

| Итого | 812,50 | 10 000,00 | 10 812,50 |

Наиболее удобным средством для расчета дифференцированных платежей на сегодняшний день остается Excel.

Можно скачать готовую форму расчета.

Плюсы и минусы.

Основным плюсом "классического" метода начисления является меньшая сумма переплаты. Если вы посмотрите на приведенные примеры, то увидите, что суммы процентов, выплаченных по кредиту с дифференцированными платежами составляет 812,50 руб., а с аннуитетными - 831,00 руб. Причем чем больше сумма кредита и срок займа, тем больше разница между этим показателями. Вторым плюсом этого метода является то, что к окончанию срока гашения, оплата процентов по нему будет практически минимальной. Третьим плюсом является то, что вы практически в любой момент можете произвести предварительную оплату по кредиту и банк в любой день примет его, тогда как при аннуитетном методе начисления можно осуществить досрочный платеж только в дату погашения очередного платежа.

Из минусов можно отметить то, что на первоначальном этапе погашения кредита вам придется серьезно попотеть, чтобы выплачивать проценты, т.к. сумма будет макисмальной. Далее, в течение времени суммы будут только уменьшаться.

При выборе любого из этих видов платежей каждый заемщик ориентируется на свои предпочтения. Сказать определенно, что какой-то из методов начисления лучше или хуже нельзя. У каждого есть свои плюсы и минусы. Какой лучше - выбирать только вам.

При заключении договора о кредитовании с банком необходимо обращать внимание не только на процентную ставку по кредиту и срок погашения, но и на такой важный аспект, как график погашения кредита . Причин тому несколько, а основные из них следующие: во-первых, именно в графике прописывается реальная сумма переплаты по кредиту (вместе со всеми комиссиями и услугами страхования), во-вторых, возможно, дата расчета, которая указана в графике, будет заемщику просто неудобна (например, внести платеж нужно до 20 числа, а заработная плата перечисляется лишь 25).

Второй аспект кажется незначительным, но на деле может привести к просрочке, а, как следствие, и к испорченной кредитной истории, которую в дальнейшем не так-то просто исправить. Поэтому важно подробно рассмотреть элементы и виды кредитного графика.

Что включает в себя график погашения?

Рассмотрим типовую структуру графика (большинство банков придерживается именно такой):

Есть также полностью нулевой столбик «Комиссии». Включением этого столбика банки, очевидно, пытаются показать клиенту, что никаких лишних средств с него взиматься не будет.

Виды графиков погашения кредита

Различают два вида кредитных графиков:

- Аннуитетный график предполагает, что ежемесячная сумма платежа по кредиту клиента будет оставаться неизменной. Именно такой ее «видит» клиент – банк же «видит», что клиент сначала погашает проценты по кредиту, а уже затем приступает к его «телу». В нашем примере, который приводился выше, использовалась именно аннуитетная методика. Рассчитать ежемесячный платеж по аннуитетному кредиту можно по следующей формуле:

Уточним, что x – это искомая сумма, S – это первоначальная сумма заемных средств, P – это процент, начисляемый за период, а N – количество месяцев для погашения.

![]()

где S – это остаток задолженности на период, а P – годовая ставка.

- Стандартный график предполагает тенденцию к уменьшению суммы ежемесячного платежа со стороны клиента. Банк разбивает величину заемных средств на равные доли, а уменьшается размер платежа клиента за счет того, что снижается общая сумма задолженности, а вслед за ней и абсолютная сумма процентов. Тот пример графика, который приводился в начале статьи, при стандартном исчислении выглядел бы следующим образом:

Проценты по кредиту имеют тенденцию к уменьшению в той же пропорции, что и основная сумма задолженности. При этом переплата в абсолютном значении остается прежней.

Преимущества и недостатки обоих видов

Аннуитетная схема считается более предпочтительной по двум причинам: клиенту не приходится выплачивать внушительного размера суммы первые несколько месяцев и клиенту проще контролировать выплаты и вести бюджет. Первая причина незначительна, если кредит является краткосрочным, однако, имеет большое значение, если срок кредита составляет более 5 лет – в этом случае в первые несколько месяцев придется платить бо льшую часть процентов. Вторая причина из области быта: клиенту проще запомнить размер ежемесячного платежа, если он одинаков – в противном случае придется постоянно ходить с кредитным договором или ожидать ответа специалиста по горячей линии.

Недостаток аннуитетной схемы один, но он, безусловно, важен. Банки, кредитующие клиентов таким образом, категорически не приветствуют досрочное погашения кредита, а если клиент настаивает, пересчет процентов не производят. То есть сэкономить при наличии возможности заплатить раньше не получится.

Недостатками стандартной методики являются сложность контроля сумм ежемесячных платежей и большой размер выплат первые несколько месяцев, а достоинством – возможность перерасчета при досрочном погашении.

Графики погашения инвестиционных кредитов

Инвестиционные кредиты погашаются несколько иным способом, чем обычные. Отличаются инвестиционные кредиты, прежде всего, долгосрочностью и очень высокими процентами, поэтому заемщик заинтересован в досрочном погашении.

Выделяют также три способа погашения инвестиционных кредитов:

Чтобы стала понятна разница, сразу введем пример:

берет 60000 долларов на 5 лет под 40% годовых. Какими будут графики при всех трех системах?

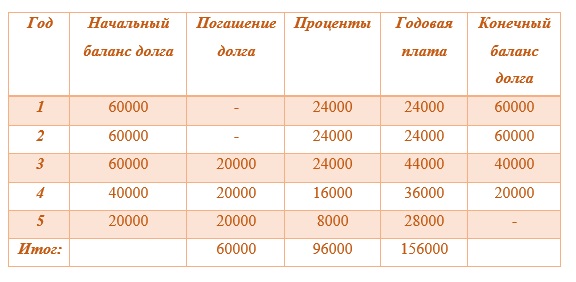

- Воздушный шар. Эта система предполагает внесение фиксированного платежа (в нашем случае – ежегодного), который определен условиями договора между заемщиком и кредитором, а не условиями кредита. Например, если стороны условились на выплату в 7000 долларов + проценты, график погашения будет таким:

Недостаток такой схемы заметен невооруженным взглядом: на последний период приходится солидная часть непогашенных основных заемных средств, поэтому заключительный платеж получается вдвое или втрое больший, чем предыдущие.

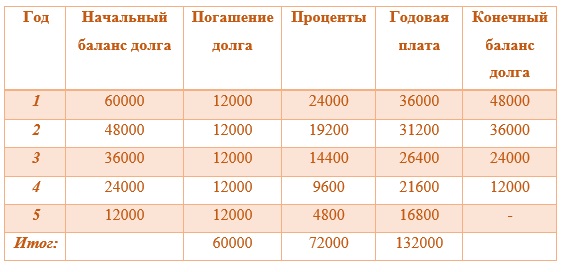

- Амортизационное погашение . При такой схеме вся сумма основного долга равномерно распределяется на время кредитования, и, как результат, огромного остатка в заключительный период не остается. График погашения выглядит следующим образом:

Примерное равенство сумм ежемесячных платежей – не единственное преимущество такой схемы. Из графика видно, что при тех же условиях заемщик экономит 20000 долларов на процентах, что составляет треть от суммы основного займа.

- Кредит со льготным периодом предлагается не всеми кредиторами и чаще всего подается как . Суть его заключается в том, что заемщик первые несколько периодов имеет право платит только проценты, а основную сумму задолженности начать погашать уже тогда, когда предприятие, для становления которого и брался кредит, окрепло в своей рыночной нише. Если по тому же примеру кредитор дает заемщику два льготных периода, график выплат кредита будет выглядеть следующим образом:

Заметно, что в этом случае заемщик переплачивает больше всего, однако, он избавлен от необходимости вносить крупные платежи в первые периоды, что может положительно сказаться на финансовой устойчивости предприятия или проекта. К слову, пример предполагает амортизационную систему (то есть погашение основного долга равными траншами) после окончания действия льготного периода, но это не единственный вариант – возможны и способы расчета, когда величина траншей по основному долгу возрастает от периода к периоду или устанавливается произвольно по договоренности между заемщиком и кредитором.

КРЕДИТНЫЙ КАЛЬКУЛЯТОР

поможет вам рассчитать сумму процентов и покажет график платежей банку

Большинство заемщиков, выбирая банк, в котором они хотели бы получить кредит, обращают внимание на величину предлагаемой процентной ставки, срок кредитования, а также размер первоначального взноса, но не интересуются способом его погашения. В то же время, этот параметр напрямую определяет методику расчета платежей, процентов и соответственно величину переплаты по кредиту. О том, какие способы погашения кредитов применяются в российской банковской системе, их основных отличиях и преимуществах для заемщиков мы расскажем вам далее. Также дадим рекомендации по выбору той или иной схемы погашения с точки зрения оптимизации кредитной нагрузки и рационального финансового планирования.

Расчет кредита: базовые понятия и термины. Применяемые методики расчета

Как правило, когда речь заходит о расчете процентов и платежей по кредиту, сотрудники банков используют следующие термины:

- Тело кредита – общая сумма денежных средств, выданных заемщику, без учета комиссий и начисленных процентов. Размер тела указывается в кредитном договоре, на основании его рассчитывается график погашения займа. При внесении заемщиком ежемесячного планового платежа тело кредита уменьшается: долг считается погашенным после того, как задолженность по телу становится нулевой (при условии, что проценты, штрафы и пени также погашены).

- Проценты по кредиту – это величина оплаты за использование заемных средств, выраженная в процентном эквиваленте и указанная в кредитном договоре.

- График платежей по кредиту – документ, являющийся обязательным дополнением к кредитному договору. Рассчитывается индивидуально для каждого заемщика и программы кредитования, исходя из выданной суммы, установленной процентной ставки, способа погашения, срока кредитования и количества расчетных периодов (как правило – количество месяцев пользования заемными средствами).

Интересно, что в начале работы с клиентом большинство сотрудников банка редко заводят речь о графике погашения. В некоторых случаях этот документ клиент получает на руки в самом конце оформления кредитного договора, именно поэтому заемщики часто пренебрегают сведениями, которые в нем содержатся. При долгосрочном кредитовании (к примеру, ипотечном), такое упущение может дорого стоить. Дело в том, что на практике применяется два способа погашения кредита: аннуитетными платежами и дифференцированными (классический, стандартный, как его называют финансисты). В зависимости от способа погашения изменяется методика расчета начисляемых процентов, размер ежемесячного платежа и общий размер переплаты по кредиту.

На данный момент в России более популярным является аннуитетный способ погашения. Однако крупные банки могут предложить заемщикам обе схемы – на выбор. Для того чтобы не ошибиться и получить максимальную выгоду, следует детально разобраться, что собой представляет каждый из вышеназванных способов погашения. Подробно с методиками расчета кредитных платежей мы предлагаем ознакомиться в следующих статьях:

- Методика и формулы расчета процентов и платежей по кредиту при аннуитетном способе погашения .

- Дифференцированный способ погашения кредита - правила расчета процентов и платежей .

Проанализировав методики расчета стоимости кредита при аннуитетном и дифференцированном способах погашения, можно выделить основное различие – это разница в суммах начисляемых процентов, т.е. разная плата за пользование заемными средствами. Помимо этого можно отметить и другие принципиальные различия следующего характера:

- Аннуитет предполагает неизменность ежемесячного платежа на протяжении всего срока кредитования; при дифференцированном способе платеж ежемесячно сокращается.

- Аннуитетный график погашения является более простым и прогнозируемым с точки зрения заемщика – финансовая нагрузка равномерно распределена на весь срок пользования кредитом.

- Дифференцированный способ предполагает больший размер платежа в первые месяцы пользования кредитом, что может воспрепятствовать выдаче кредита (если у заемщика недостаточно доходов). Более детально данный фактор мы рассмотрим далее.

Несмотря на то, что, на первый взгляд, более выгодным и удобным для заемщика является аннуитетный способ погашения займов, на практике это не совсем так. При одинаковых условиях кредитования (процентная ставка, срок и сумма), стоимость кредита (общая сумма переплаты) с аннуитетным способом погашения будет выше, чем с дифференцированным. Причина заключается в структуре аннуитетного платежа, а более точно, в схеме распределения суммы платежа между телом кредита и начисленными процентами. Тело кредита (основной долг) вначале практически не погашается, а поскольку проценты начисляются ежемесячно на остаток задолженности, их сумма будет большей. При дифференцированном способе тело кредита погашается равномерно в течение всего срока, что с одной стороны приводит к неравномерности платежей, а с другой позволяет снизить величину начисленных процентов. Далее мы предлагаем изучить различия в данных методиках на примерах расчета платежей и начисленных процентов, т.е. переплаты по актуальным программам кредитования Сбербанка .

- Расчет стоимости и графика погашения Образовательного кредита Сбербанка . В примере рассмотрена ситуация с оплатой программы обучения «Сколково MBA» (это 12-месячная программа с полным циклом обучения) заемными средствами Сбербанка. Расчет выполнен для аннуитетного и дифференцированного способов погашения.

- Расчет стоимости потребительского кредита Сбербанка, предоставляемого без обеспечения . В примере рассмотрена ситуация с предоставлением займа размером 200 тыс. рублей на срок 5 лет. Несмотря на то, что условиями данного продукта дифференцированный способы погашения не предусмотрен, в примере для сравнения приведен расчет обоих способов.

Ознакомившись с примерами и изучив все тонкости применяемых банками способов расчета стоимости кредитов, попытаемся выработать правила, которыми следует руководствоваться при выборе схемы погашения.

Принимаем верное решение: как правильно выбрать схему погашения займа и не ошибиться

Изначально оговоримся, что далеко не все банки предлагают альтернативу выбора способа погашения в своих продуктах. Чаще всего выбор есть при автомобильном и ипотечном кредитовании, а потребительские займы обычно предлагают только с аннуитетным графиком. Банки делают это умышленно, исходя из того, что им это выгоднее (переплата выше), к тому же считается, что с точки зрения психологии для заемщиков этот способ удобнее. Человек заранее может спланировать свой бюджет на несколько лет вперед, он точно знает сумму, которую должен вносить ежемесячно: нет необходимости обращаться к специалистам банка, чтобы уточнить цифры. Считается, что аннуитет более простой, доступный и при незначительных сроках кредитования размер удорожания (по сравнению с погашением дифференцированными платежами) незначителен. Поэтому для розничных продуктов, а именно к этой категории относятся потребительские кредиты без обеспечения, аннуитетный способ идеально подходит.

Однако, если же у вас есть возможность выбора, учитывайте следующие аспекты:

- ваш ежемесячный доход. При выборе дифференцированного способа оплаты подтвержденный доход заемщика должен быть приблизительно на четверть больше, чем при аннуитетной схеме (банк проводит расчеты на основании первого платежа, а он в дифференцированном графике максимальный);

- возможность досрочного погашения. Если вы решите погасить кредит досрочно, выплаченные вперед при аннуитетном способе оплаты проценты будут потеряны: значительная их часть выплачивается в начале срока кредитования. Т.е. досрочное погашение при аннуитетном графике может быть выгодным для заемщика только в течение первых периодов: в конце, когда выплачивается практически только тело, заранее закрывать кредит нет смысла. В то же время при дифференцированном способе, когда проценты ежемесячно начисляются на остаток по телу, досрочное погашение выгодно всегда;

- удобство. При потребительском кредитовании заемщик практически не чувствителен к общей сумме переплаты, но чувствителен к сумме ежемесячного платежа (фиксированная и усредненная является для него оптимальным вариантом).

Таким образом, дифференцированный способ погашения стоит выбрать тому, кто:

- оформляет кредит на большую сумму и длительный срок;

- уверен в настоящем, но сомневается в своем будущем (есть риск потери работы и т.д.);

- желает уменьшить размер переплаты по кредиту и величина платежей его не пугает;

- планирует частично или полностью погашать досрочно кредит на протяжении всего периода пользования.

Аннуитетный способ - оптимальный выбор для:

- заемщиков, не имеющих возможности ежемесячно вносить большие суммы средств;

- клиентов, у которых размер среднемесячного дохода не позволяет оформить кредит на нужную им сумму с дифференцированным графиком;

- тех людей, которые берут взаймы небольшую сумму и на небольшой срок;

- заемщиков, которые хотят планировать свой бюджет, опираясь на постоянную сумму платежа по кредиту;

- клиентов, не планирующих погашать ссуду досрочно.

Итак, если банк предлагает вам альтернативу, не принимайте поспешных решений, а внимательно взвесьте все «за» и «против», попросите экономиста распечатать оба графика и внимательно обдумайте предложения. Только так вы сможете получить уверенность в том, что вашему финансовому благополучию ничто не будет угрожать, и кредитование для вас будет комфортным.