Ипотечный кризис 2008 года. Как это произошло. Часть 1.

Этот кризис не был случайностью, его вызвала вышедшая из под контроля отрасль экономики.

После великой депрессии в США, 40 лет наблюдался экономический рост без единого финансового кризиса - финансовая отрасль жёстко регулировалась.

Однако, в1981 году президент Рональд Рейган назначил министром финансов председателя инвестиционного банка Merrill Lynch Дональда Ригана. Администрация Рейгана при поддержке экономистов и финансовых лоббистов начала 30 летний период финансовой дерегуляции. В 1982 году администрация Рейгана прекратила регулирование ссудо-сберегательных компаний, позволив им делать рискованные инвестиции, используя средства вкладчиков. К концу десятилетия сотни ссудо-сберегательных компаний обанкротились.

Рынки по природе не устойчивы или потенциально не устойчивы. Подходящая аналогия, это нефтяные танкеры.

До дерегуляции

Они очень большие и поэтому нужно ставить перегородки, чтобы предотвратить разлив нефти при крушении судна, конструкция судна должна это предусматривать. И после великой депрессии законодатели действительно ввели это «перегородки», а дерегуляция привела к отмене разделения на отсеки.

После дерегуляции

Кризис доткомов был первым плодом саморегулирования отрасли

Инвестиционные банки сформировали финансовый пузырь на рынке акций интернет компаний. В 2001 году рынок обвалился, инвестиционные убытки составили 5 трлн $

.

Комиссия по ценным бумага и биржам (SEC) созданная для регулирования данной отрасли, ничего не предприняла. Впоследствии выяснилось, что банки продвигали интернет компании, заранее зная, что они обанкротятся. Биржевым аналитикам платили исходя из объёма привлечённого бизнеса.

В декабре 2002 года, 10 инвестиционных банков решили ситуацию, заплатив 1.4 млрд $ и пообещав исправиться.

После начала политики дерегуляции, крупнейшие банки были пойманы на: отмывании денег, мошенничестве, подделок бухгалтерской отчётности и т.д и т.д

В начале 90ых, политика дерегуляции и развития технологий привели к бурному развитию дериватитвов. Экономисты и банкиры утверждали, что это повышает стабильность рынок, на самом деле устойчивость только снизилась…

Используя деривативы банкиры могли играть в любые азартные игры, могли ставить на рост или снижение цен на нефть, на банкротство компаний и даже на погоду.

В конце 90ых, рынок деривативов составлял неконтролируемый рынок, объёмом в 50 трлн $.

В 1998 году рынок пытались взять под контроль, однако эту попытку быстро пресекли.

В декабре 2000 года конгресс принял закон о «модернизации товарных фьючерсов», этот закон был разработан с помощью лоббистов финансовой отрасли и ЗАПРЕЩАЛ регулирование деривативов. После этого, всё только начиналось…

Пищевая цепь секьюритизации

Раньше, когда банки выдавали ипотеку, их интересовало, сможет ли человек на протяжении 10-20 лет платить по свои обязательствам. Поэтому банки были очень осторожны. Выглядело всё так, как на картинке ниже.

Должник выплачивает деньги своему кредитору (банку)

По новой системе, кредиторы продавали ипотечные кредиты инвестиционным банкам. Банки объединяли тысячи таких кредитов + автокредиты +студенческие ссуды и долги по кредитным картам, создавая сложные деривативы, так называемые обеспеченные долговые обязательства или ОДО. Затем, эти инвестиционные банки продавали ОДО инвесторам. Теперь, деньги выплачиваемые заёмщиком по ипотеке, поступали инвесторам по всему миру.

Всё стало выглядеть так.

А т.к ОДО это финансовый актив, ему должен быть присвоен рейтинг. Инвестиционные банки платили рейтинговым агентствам за оценку ОДО и многие из них получали рейтинг AAA (наивысший из существующих), а значит теперь и пенсионные фонды (которые могут инвестировать средства лишь в надёжные активы) могли спокойно покупать эти ОДО.

Это система была бомбой замедленного действия.

Кредиторов больше не волновала кредитоспособность заёмщика, кредиты становились всё более рискованны, а инвестиционные банки не волновались, чем больше ОДО продадут, тем больше их прибыль. Кредитные агентства не несли ответственности за присвоенный рейтинг активам (чуть позже они скажут, что это всего лишь их мнение и прислушиваться к нему не обязательно

).

Число ипотечных кредитов показывало рост в 25% ежегодно

Ипотечные кредиты

Вначале 2000ых резко произошёл рост субстандартного кредитования (более рискованные кредиты, под более высокую процентную ставку).

Субстандартные ипотечные кредиты

Эти субстандартные кредиты также объединяли в ОДО, после чего им всё равно присваивался рейтинг AAA, хотя инвестиции, так скажем с «душком». И т.к. по таким кредитам процентная ставка больше, поэтому банки и старались выдавать только такие кредиты, увеличивая свою прибыль.

По материалам документального фильма «Инсайдеры»

Череда событий, сделавшая банкротами сотни тысяч людей, из которой стоит извлечь урок - кризис 2008 года. В этом году мировой финансовый кризис «празднует» 10 лет, причем нового кризиса в США многие ждут примерно с 2013-14 года. Рассмотрим причины и последствия катастрофы множества финансовых компаний — а также вспомним, как кризис отразился на России. Заодно уделим и некоторое внимание тем, кто сумел «поднять» на обвале десятилетней давности миллиарды долларов.

Ипотечный кризис в США

Первая половина 2000-х годов в США ознаменовалась большим ростом спроса на жилую недвижимость, а с ним - и на ипотечные кредиты. Желая удовлетворить потребности американцев и побольше на них заработать, банковские организации и специализированные ипотечные агентства стали раздавать ненадежные кредиты - в размере до 130% стоимости залогового имущества. А заемщики брали суммы, которые позволяли не только купить жилище, но и обставить его мебелью и/либо сделать дорогой ремонт.

Для сравнения: в сегодняшней России банки не слишком охотно дают ипотеку с первоначальным взносом 10%, а вообще без него – крайне редко и под большие проценты. Кредиторы предпочитают минимизировать риски, связанные с изменением стоимости недвижимости – чтобы если квартиры подешевеют, а многие ипотечники окажутся неплатежеспособными, продажа имущества всё равно позволила вернуть заемные деньги.

К тому же российские банки требуют у претендентов на ипотечный кредит подтверждения дохода и/либо наличия поручителей. В то же время в Штатах в 2000-е годы ипотека под невысокий процент оформлялась чуть ли не безработным заемщикам. Впрочем, справедливости ради стоит отметить, что потребительские кредиты в России тех лет на фоне бурного роста рынка также выдавались очень легко.

____________________________________________________________________________________________________________

К росту цен привели низкие стандарты заёмщиков. В 1970-х дом стоил 60 тыс. долларов и требовалось внести 25 % как первоначальный взнос. Ипотека была намного дешевле аренды, но нужны были стабильная работа, первый взнос и кредитный рейтинг. В середине 90-х в Калифорнии и с 2000 года в остальных штатах первый взнос снизился до 10 %, кредитный рейтинг стал лояльней. С 2003-го появились кредиты без первого взноса вообще, а с 2005-го появилась возможность просто назвать свой доход. Потом банки придумали новую схему ипотеки: в первые годы ставка была очень низкая (даже семья уборщика могла ее себе позволить), а потом становилась выше.

_____________________________________________________________________________________________________________

Американские кредиторы рассчитывали, что если клиент не будет обслуживать ипотечный заем, должника можно будет выселить, а заложенный дом выгодно продать, поскольку цены на жилую недвижимость росли. В свою очередь заведомо неплатежеспособные ипотечники тоже надеялись подороже перепродать недвижимость, досрочно погасить кредит и остаться с прибылью.

При этом многие просто не понимали, что рынок недвижимости скоро окажется перенасыщенным и за ростом цен неизбежно последует снижение. Когда дома стали дешеветь, а ипотечники банкротиться, кредиторы не могли вернуть деньги даже путем продажи залогового имущества. Так и наступил ипотечный кризис - массовое банкротство ипотечных агентств и банков.

Еще до кризиса (по итогам октября 2007) жилая недвижимость в среднем по 20 самым крупным городам США подешевела на 6,1% против аналогичного периода предыдущего года. К сентябрю 2008-го в среднем по стране недвижимость упала на 20% по сравнению с докризисным уровнем, к ноябрю 2010-го - на 26%. Такое же падение недвижимости было в годы Великой депрессии. Инвестиционные трасты недвижимости, толкаемые вниз слухами о глобальном крахе, в 2009 году потеряли почти половину своей капитализации:

Обвал фондовых рынков

Итак, на фондовом рынке надулся огромный пузырь из облигаций, обеспеченных кредитными портфелями (автокредиты, ипотека, лизинговые активы). Их эмитентами выступали кредитующие банки, покупателями - инвестиционные банки.

Называются эти бумаги «обеспеченными долговыми обязательствами», по-английски - collateralized debt obligations, или CDO. Ипотечную разновидность обеспеченных долговых обязательств также называют collateralized mortgage obligation - CMO.

Пока большинство заемщиков исправно погашали свои кредиты, ипотечные организации тоже платили по облигациям. Когда ипотечники платить перестали, лопнул и пузырь CDO / CMO. Вообще говоря, данные бумаги являются новыми в истории США — они стали активно завоевывать рынок лишь в первой половине 1980-х годов. В середине 2000-х их эмитенты делили их на три типа: надежные, с повышенным риском и высокорисковые (выданные условным неграм-уборщикам), где и доход изменялся соответственно. Бумаги первого типа имели наивысший кредитный рейтинг и продавались вплоть до пенсионных фондов Норвегии. Но вскоре при действующей кредитной политике несостоятельными оказались практически все.

В экономике всё взаимосвязано, и за падением рынка кредитования под залог недвижимости последовал обвал рынка ипотечных ценных бумаг и деривативов. Следом упал и стандартный индекс акций, потерявший в случае США на пике просадки в марте 2009 около 50% стоимости. Ну а затем упали и остальные рынки — наступил мировой финансовый кризис 2008 года.

Как видим, кризис менее всего отразился на Африке и только частично затронул Южную Америку. Тем не менее все развитые и подавляющее большинство развивающихся стран ощутили последствия кризиса сполна.

Крах инвестиционных банков

Ушли с рынка, полностью обанкротившись, либо упразднили прежнюю деятельность прежде успешные американские банки:

Lehman Brothers - самая крупная кредитно-финансовая организация США с историей в 150 лет оказалась не в силе уплатить своим клиентам кредитный своп - страховку от дефолта базовых заемщиков - по ипотечным деривативам после их тотального обесценивания;

Bear Stearns - был пятым банком в Штатах по величине. Стал первым, потерявшим львиную долю денег вкладчиков из-за деятельности собственных хедж-фондов, после чего произошло падение акций на 47% и началась паника на рынке;

Merrill Lynch - оказался обладателем одного из массивнейших пакетов «проблемных» CDO / CMO и других бумаг, потянувших его на дно. Был куплен Bank of America;

Goldman Sachs и Morgan Stanley - вынужденно отказались от инвестиционной деятельности, после чего их убытки покрыла ФРС.

Кризис 2008 года по индикаторам

Подвох кризиса 2008 года заключался в том, что по из наиболее известных показателей (цена/прибыль, коэффициент P/E) рынок был на вполне среднем уровне:

Уроки кризиса 2008

Если в 2000 году многие пребывали в неподдельной эйфории от высоких технологий, интернета и новых возможностей, то мировой финансовый кризис 2008 года оказался весьма рукотворным. Банки, в отличие от инвесторов, должны были понимать сложившуюся ситуацию — рыночные пузыри не новость в этой среде. При этом последствия кризиса отразились на множестве простых людей, тогда как в 2000 году пострадали в основном биржевые игроки. Этим 2008 год был похож на Великую Депрессию. К счастью, спад был достаточно быстро преодолен и чрезвычайных мер вроде гувервилей, уличных похлебок и изъятия золота у населения (имевшего место в 1933 году) удалось избежать. Для оживления экономики использовалась минимальная процентная ставка, а также количественного смягчения.

При всех минусах финансового кризиса для финансовых организаций и населения, для инвесторов любой серьезный кризис — это время возможностей. Особенно для новых инвесторов и особенно для молодых. Известный теоретик и практик инвестиций Бернштайн так и пишет: «если вы молоды, то встаньте на колени и помолитесь о падении фондового рынка». Покупки в кризис сделали состояние многих инвесторов, в том числе Баффета. Кризис подобен распродаже — та же вещь, что вчера, сегодня имеет ценник со скидкой 30% или 40%. В реальной жизни вы непременно будете считать такую покупку выгодной, но на рынке вас пугает постоянное снижение цены и разговоры о крахе. Тем не менее зайдете ли вы в магазин, зависит только от вас.

Мировой кризис 2008 года внешне схож с кризисом 1997-1998 гг., затронувшим развивающиеся страны и пощадившим развитые страны Запада. И в одном, и в другом случае кризис был финансовым, что отражало доминирование финансов над экономикой, возникшее под влиянием глобализации. Но есть и существенные отличия нынешнего кризиса.

Основными причинами финансового кризиса 2008 года стали:

Банкротство ипотечных банков США;

Нарушение пропорций, которые характеризуют сложившуюся в последние десятилетия структуру денег, т.е. соотношение полноценных и «квазиденег»;

Неразборчивость при выдаче кредитов (предполагалось, что дома и квартиры будут продолжать расти в цене, и клиент, который по каким-то причинам не сможет платить, продаст свой дом, вернет кредит банку, да и еще и заработает на подорожании жилья);

Коллапс ипотечной пирамиды, выстроенной под руководством бывшего главы Федерального резерва США Алана Гринспена;

Триумф рыночной экономики в середине 1980-х, который привел в движение силы, породившие в Азии в 1997-1999 гг. финансовый крах, который пришел в США в августе 2007 года и окончательные последствия которого еще не ощущаются в полной мере;

Безответственное поведение инвесторов, бравших на себя огромные кредитные долги, с целью «сорвать» огромные прибыли на ипотеке и ценных бумагах, а также залоговое обеспечение сомнительного качества;

Искусственное привлечение займов и ипотечных кредитов. Последствия дополнительного бремени обслуживания долга в сочетании с относительной стагнацией заработной платы и негативных личных сбережений близки к разрушительным. Это классический случай «эффекта богатства» в обратном направлении;

Инфляция, запущенная правительством США для финансирования военных операции в Ираке и прямо и косвенно сопутствующие ей затраты. По разным источникам уже затраченная сумма оценивается от 700 млрд. до 2 трлн. долларов.

Нынешние кризисные процессы, серьезно затронут те страны, которые географически или структурно наиболее близки к Америке и глубоко интегрированы в ее систему. Но это не означает, что другие государства останутся невредимыми.

Эксперты выделяют следующие последствия кризиса 2008 года в мире:

Падение курса доллара США более чем на 30 % и рост мировых цен на сырье, топливо, продовольствие более чем на 30% как результат инфляции доллара, которую проводит правительство США для финансирования войны в Ираке, финансируя ее за счет средств своего населения и населения других стран мира, поскольку доллар США является главной мировой валютой, главным средством платежа и накопления;

Обесценивание облигаций американского казначейства так же как и доллара, который уже давно ничем не обеспечен;

Мировой финансовый кризис смел с лица земли целую индустрию хедж-фондов и инвестиционных банков. Именно эти учреждения были ключевыми зарубежными портфельными инвесторами, которые позволяли разогревать национальный рынок акций и облигаций;

Приблизительно 2,8 трлн. дол - объем потерь мировой экономики от кредитного кризиса;

Банкротство нескольких компаний ритейлера U-Right, главной причиной чего стала невозможность расплатиться по кредитам, взятым для расширения бизнеса;

Плохое глобальное лидерство, проявление угрозы ядерной и биологической войны, жадности, религиозной нетерпимости.

Полный крах международной финансовой системы, как предсказали скептически настроенные эксперты, произойдет в 2011 году, именно в это время государства окончательно впадут в депрессию, и только потом начнется новый подъем экономики.

Более серьезно кризис коснется Украины, причиной этому является то, что наше государство отстает от главных мировых тенденций. Последствия финансового кризиса для Украины возможны следующие:

Затруднение доступа украинских банков к денежным ресурсам на международных рынках;

Обесценивание национальной валюты;.

Увеличение объема валового долга, дефицит торгового баланса;

Падение мировых цен на металлы, высокая инфляция, резкое снижение цен на нефть на международных рынках;

Активный вывод капитала с украинского рынка;

Ограниченность доступа на международные рынки капитала;

Невозможность получения кредита в отечественных банках, в связи с чем крупные украинские предприятия будут вынуждены искать другие денежные средства (полупринудительная продажа акций или облигаций населению);

Падение производства на 0,5% (октябрь 2008 год). Наиболее сильный спад зафиксирован в ключевых экспортных отраслях: химической (-12,8%) и металлургии (-8,6%) .

Одним из способов улучшения экономического состояния страны в период кризиса является сотрудничество с Международным валютным фондом. Для требований МВФ Украина должна принять пакет антикризисных мер – законопроект «Минимизации влияния финансового кризиса на экономику Украины». Сотрудничество Украины с МВФ несет в себе как положительные, так и отрицательные стороны.

К положительным сторонам относятся следующие: сокращение импорта на 30 %, предоставление траншами 16.5 млрд USD (приблизительно 2 млрд USD в квартал), утверждение бюджета следующего года с профицитом, предотвращение возможных банкротств украинских банков.

К отрицательным сторонам сотрудничества с МВФ относятся: рост государственного долга и бюджетного дефицита, отказ Украины от экономического суверенитета, повышение налогов, в том числе и транспортного, недопущение роста реальных доходов, ужесточение фискальной политики, повышение цен на энергоносители для всех потребителей до уровня реальных, ужесточение условий взыскания долгов населения и предприятий, возобновление дефицита советского образца, отмена валютного коридора, свободное рыночное курсообразование, введение политики инфляционного таргетирования (ЦБ намечает желательный показатель инфляции – 17% в 2009 году, если инфляция превышает этот уровень, банк поднимает кредитные ставки, а если же инфляция недостаточно высока – опускает их) .

Все ключевые решения в ближайшие три года, начиная от разработки и выполнения бюджета и заканчивая установлением цен на энергоносители, Украина будет принимать только после их согласования с МВФ.

Прогнозы экономического развития содержат немало положительных тенденций. МВФ прогнозирует постепенное восстановление бизнеса в стране, но, с другой стороны, невысокие сокращения темпов роста инфляции и темпов роста потребления усилят конкуренцию в Украине.

В 2011 году улучшение ситуации на мировых рынках будет способствовать тому, что капитал вернется на внутренний рынок. По прогнозам МЦПИ, НБУ снова начнет скупать валюту для резервов, чтобы удержать курс гривни по отношению к доллару на уровне 5,57, именно к такому стабильному соотношению придет страна через три года кризисного периода.

Литература: Городчук Я. Вы, жившие.//Бизнес. – 2008. - № 43. – С. 14-16. Лавриненко. И. Конец суверенной экономики.//Эксперт. – 2008. - № 43. – С. 17-22.

В 2008 кризис охватил весь мир. Начало мировых финансовых проблем началось с обвала фондового рынка. В перил с 21 по 22 января на всех биржах царил хаос. Рухнули не только цены акций, но и ценные бумаги компаний, у которых дела шли хорошо. Понесли убытки даже такие крупные корпорации, как российский «Газпром». Вскоре после падения акций на мировом нефтяном рынке стала опускаться в цене нефть. На фондовых рынках начался период нестабильности, что наложило существенный отпечаток на товарные рынки. Несмотря на попытки экономистов оправдать ситуацию (они во всеуслышание заявляли о корректировке цен на акции), 28 января весь мир имел возможность наблюдать очередной обвал фондового рынка.

Как начался кризис?

В 2008 кризис начался не 21 января с падения акций, а еще 15 января. Банковская группа Citigroup зафиксировала сокращение прибыли, что и стало основным толчком к снижению стоимости акций на Нью-Йоркской бирже. Имели место следующие события:

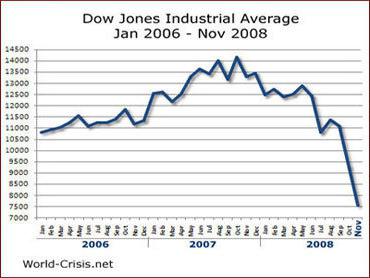

Индекс Dow Jones упал на 2,2 %.

Standard & Poor"s - на 2,51%.

Nasdaq Composite - на 2,45%.

Только спустя 6 дней последствия изменения цен проявили себя на фондовой бирже и наложили отпечаток на ситуацию во всем мире. Большая часть игроков валютного рынка наконец увидела, что в реальности многие компании чувствуют себя не очень хорошо. За высокими показателями капитализации, за высокой стоимостью акций скрываются хронические убытки. Многие экономические эксперты еще в 2007 году прогнозировали в 2008 кризис. Выдвигались предположения, что в России спустя два года наступят трудные времена из-за того, что ресурсы внутреннего рынка так и не будут исчерпаны. Для глобальной экономики период спада прогнозировали на более раннее время.

Вестники мировых проблем в 2008 году и развитие ситуации

Мировой кризис 2008 года хоть и начался с падения фондовых бирж, но предпосылок для его появления было много. Падение акций стало лишь предупредительным сигналом о динамически меняющейся ситуации. В мире было зафиксировано товарное перепроизводство и значительное накопление капиталов. Биржевая нестабильность свидетельствовала о том, что существовали определенные проблемы со сбытом товаров. Следующим поврежденным звеном в мировой экономике стала сфера производства. Глобальные изменения в экономике, которые принес в 2008 кризис, значительно отразились на жизни простых людей.

Для глобального хозяйства была свойственна ситуация, когда возможности и перспективы рынков полностью оказались исчерпанными. Несмотря на возможность расширять производство и наличие свободных средств, получать доход стало весьма проблематично. Уже в 2007 году можно было наблюдать за падением дохода рабочего класса в таких странах, как США и Великобритания. Сужение рынков едва ли удавалось сдерживать увеличением как потребительского, так и ипотечного кредитования. Ситуация накалилась, когда стало очевидно, что население не в состоянии оплатить даже проценты по кредитам.

Первый в истории человечества глобальный кризис

В период с 2008 по 2009 год большая часть стран мира столкнулась с что и привело к получению явлением статуса «глобального». Запомнившийся надолго кризис 2008 охватил не только капиталистические страны, но и экономику постсоциалистических государств. Последний регресс в мире до 2008 года столь большого масштаба приходился на 1929-1933 гг. В тот период дела шли настолько плохо, что вокруг крупных американских городов вырастали поселки из картонных коробок, так как большая часть населения по причине безработицы не могла обеспечить себе прожиточный минимум. Специфика развития каждой отдельной страны мира определила последствия явления для каждого народа.

Плотное взаимосуществование экономик стран мира, зависимость большей части государств от доллара, а также глобальная роль США на мировом рынке как потребителя привело к тому, что внутренние проблемы Америки "перепечатались" на жизнь практически всех стран. Вне влияния "экономического гиганта" остались только Китай и Япония. Кризис не был словно гром среди ясного неба. Ситуация расцветала постепенно и планомерно. О возможном крушении экономики свидетельствовали сильные восходящие тренды. Кроме того, США в течение 2007 года умудрились опустить процентную ставку на 4,75%. Это нехарактерное для периода стабильности явление, котрое не осталось незамеченным спекулянтами-фундаменталистами. Стоит сказать, что о грядущих трудностях говорил и тот факт, что реакции на валютном рынке на снижение ставки в Америке как таковой и не было. То что творилось в преддверии кризиса - это всего лишь один из стандартных начальных этапов явления. Проблемы в этот период у государств уже есть, но они скрываются и не дают явно о себе знать. Как только ширма была сдвинута и мир увидел фактическое положение дел, началась паника. Скрывать было нечего, что и привело к крушению экономики в большинстве государств.

Финансовый кризис 2008 года в разных странах мира

Основные характеристики кризиса и его последствия имеют общий характер для каждого государства мира. При этом существуют еще и важные отличия, которые свойственны для каждой страны. К примеру, в 9 из 25 стран мира было зафиксировано резкое повышение ВВП. В Китае показатель вырос на 8,7%, а в Индии — на 1,7%. Если рассматривать постсоветсткие страны, то ВВП осталось на прежнем уровне в Азербайджане и в Белорусии, в Казахстане и в Кыргызстане. Всемирный банк акцентировал внимание на том, что кризис 2008 года привел к общему падению ВВП в 2009 год на 2,2% по миру. Для развитых государств этот показатель составил 3,3%. В развивающихся странах и государствах с формирующимися рынками был замечен не спад, а рост, пусть и не большой, всего 1,2%.

Глубина падения ВВП существенно отличалась в зависимости от страны. Самый большой удар пришелся на Украину (падение составило 15,2%) и на Россию (7,9%). Это стало причиной снижения общей конкурентоспособности стран на мировом рынке. Украина и Россия, которые надеялись на саморегулирующиеся силы рынка, подверглись более тяжелым последствиям социально-экономического характера. Государства, которые предпочли сохранить либо командные, либо сильные позиции в экономике, перенесли «экономический хаос» легко. Это Китай и Индия, Бразилия и Беларусь, Польша. Кризис 2008 года хоть и наложил определенный отпечаток на каждую из стран мира, но везде он имел свою силу и индивидуальную структуру.

Мировой в России: начало

Причины кризиса 2008 года для России имели не только внешний характер, но и внутренний. Выбивать почву из под ног великого государства стало снижение стоимости нефти и металлов. Под удар были поставлены не только эти отрасли. Значительно усугубилась ситуация из-за низкой ликвидности денежной массы страны. Проблема началась еще в 2007 году, в период с сентября по октябрь. Это было явным сигналом к тому, что деньги в банках России практически закончились. Спрос среди граждан на получение ссуд в разы превысил имеющееся предложение. Кризис в России ознаменовался тем, что отечественные финансовые организации стали одалживать средства за рубежом под процент. При этом Центральный Банк России предлагал ставку в размере 10% по рефинансированию. Уже к 1 августа 2008 года размер внешнего долга в стране составил 527 миллиардов долларов. С наступлением мирового кризиса, осенью того же года, западные государства в связи с ситуацией перестали финансировать Россию.

Основная проблема России — ликвидность денег

Для России именно ликвидность денежной массы сформировала кризис 2008. Причины общего характера, такие как падение акций, являлись второстепенными. Несмотря на ежегодный рост денежной рублевой массы в течение 10 лет на 35-60%, валюта так и не укрепилась. Когда мировой кризис 2008 года только собирался проявиться, ведущие западные страны сформировали у себя определенное положение дел. Так, 100 у.е. ВВП каждого государства соответствовало не менее 250-300 у.е. активов банка. Другими словами, общие активы банков в 2,5-3 раза превышали общие значения ВВП государств. Соотношение 3 к 1 делает финансовую структуру каждого из государств стабильной по отношению не только к внешним изменениям, но и к внутренним. В России, когда начался финансовый кризис 2008 года, на 100 рублей ВВП приходилось не более 70-80 рублей активов. Это примерно на 20-30% меньше, чем денежная масса ВВП. Это привело к утрате ликвидности практически всей банковской системы в государстве, банки прекратили кредитование. Небольшой сбой в функционировании мировой экономики пагубно сказался на жизни страны в целом. Ситуация в стране, которую принес кризис 2008 года, чревата повторением до тех пор, пока проблема ликвидности национальной валюты не будет полностью искоренена.

Центробанк России сам стал причиной кризиса

Кризис 2008 года в России имел место в большей мере из-за внутренних факторов. Внешнее воздействие лишь усилило регресс в стране. В момент, когда ЦБ РФ принял решение повысить процентную ставку, резко понизился уровень производства. Число дефолтов в реальном секторе еще до того момента, как проявился кризис 2008 года, варьировалось в пределах 2%. В конце 2008 года ЦБ увеличивает ставку рефинансирования до 13%. В планах это должно было сбалансировать предложение и спрос. По факту это привело к удорожанию кредитов для малого, среднего и частного бизнеса (18-24%). Займы стали неподъемными. Количество дефолтов увеличилось в 3 раза в связи с неспособностью граждан отдавать долги банкам. Уже к осени 2009 года процент дефолтов по стране дорос до 10. Результатом решения по процентной ставке стало резкое сокращение объемов производства и остановка многочисленного количества предприятий по всему государству. Причины кризиса 2008 года, который в большей степени страна создала сама, привели к тому, что рухнула экономика развивающего государства с высоким потребительским спросом и высокими экономическими показателями. Избежать последствий мирового хаоса удалось бы путем вливания финансовым блоком государства средств в надежные банки. Крушение фондового рынка не оказало столь значительного воздействия на государство, так как экономика компаний практически не имеет отношения к торговле на фондовом рынке, а 70% акций принадлежит иностранным инвесторам.

Причины мирового кризиса глобального характера

В 2008-2009 кризис охватил практически все отрасли деятельности государств, в особенности нефтяную и те, которые имели непосредственное отношение к промышленным ресурсам. На нет был сведен тренд, который успешно рос, начиная с 2000 года. Цены на агропромышленные товары и «черное золото» росли. Стоимость одного барреля нефти достигла пика в июле и остановилась на показателе 147 долларов. Больше этой стоимости цена топлива никогда не поднималась. С ростом цен нефти выросли цены на золото, что уже сформировало подозрения инвесторов в неблагоприятном исходе ситуации.

За 3 месяца стоимость нефти упала до 61 доллара. С октября по ноябрь наблюдалось еще одно снижение цен на 10 долларов. Падение стоимости горючего стало первопричиной снижения индексов и уровня потребления. В этот же период на территории США начался ипотечный кризис. Банки выдавали людям средства на покупку жилья в размере 130% от их стоимости. В результате снижения уровня жизни, заемщики не сумели выплатить долги, а залоговое имущество не перекрывало долг. Вклады граждан США просто таяли на глазах. Последствия кризиса 2008 наложили отпечаток на большую часть американцев.

Что стало последней «каплей»?

Помимо событий, описанных выше, на ситуацию наложили отпечаток некоторые явления, имевшие место в мире в предкризисное время. К примеру, можно вспомнить нецелевой расход средств штатным трейдером одного из самых больших французских банков Societe Generale. Жером Карвьель не только систематически разорял компанию, он явно показал общественности все недочеты в работе крупнейшей финансовой организации. Ситуация явно продемонстрировала, насколько свободно штатные трейдеры могут распоряжаться средствами фирм, которые их наняли. Это простимулировало кризис 2008 года. Причины формирования ситуации многие связывают с финансовой пирамидой Бернарда Мейдоффа, которая усилила отрицательный тренд мирового индекса акций.

Усугубила мировой финансовый кризис 2008 года агфляция. Это резкий рост цен на агропромышленную продукцию. Индекс цен ФАО систематически увеличивался на фоне глобального падения фондового рынка. Максимального пика индекс достиг в 2011 году. Компании всего мира в попытках как-то улучшить собственное положение дел стали соглашаться на весьма рискованные сделки, что в конечном счете принесло большие утраты. Можно сказать о сокращении объемов покупок товаров автопромышленности. Спрос сократился на 16%. В Америке показатель составил - 26%, что повлекло за собой снижение спроса на продукты металлургии и прочих смежных отраслей.

Последним шагом на пути к хаосу стал рост ставки LIBOR в Америке. Событие имело место в связи с удешевлением доллара в период с 2002 года по 2008. Проблема в том, что в расцвете экономики и при ее развитии невероятно быстрыми темпами не лишним было бы подумать об альтернативе доллару.

Последствия кризиса 2008 года для мировой экономики

Мировая экономика время от времени подвергается и взлетам, и падениям. Встречаются в истории события, которые меняют направление экономической жизни. Финансовый кризис 2008 года полностью перевернул состояние мировой экономики. Если смотреть на ситуацию глобально, мировое хозяйство после хаоса стало более равномерным. Заработные платы в индустриальных странах, которые были понижены в период депрессии, практически полностью восстановились. Это позволило в свое время реабилитировать развитие мировой промышленности в капиталистических государствах. Значительный подъем был замечен в странах, которые только начинают развиваться. Для них мировая депрессия стала уникальной возможностью реализовать свой потенциал на мировом рынке. Не имеющим прямой зависимости от фондовых бирж и курса доллара, малоразвитым государствам не пришлось бороться с ситуацией. Они направили свои силы на собственное развитие и процветание.

Центры накопления остались в США, ЕС и в Великобритании, что повлекло за собой промышленный подъем. Технологическая составляющая стала улучшаться, что продолжается и сегодня. Многие страны пересмотрели свою политику, что позволило выстраивать надежную экономику на будущее. Для некоторых государств, кризис имел весьма впечатляющие положительные последствия. К примеру, страны, которым было обрезано внешнее финансирование в связи с ситуацией в мире, получили возможность реабилитировать внутреннюю экономическую деятельность. Оставшись без материального снабжения извне, правительству пришлось вливать остатки бюджета во внутренние отрасли, без которых невозможно обеспечить минимальный комфорт уровня жизни граждан. Таким образом, направления экономики, которые ранее оставались вне зоны влияния, сегодня преобразились.

Как сложится ситуация в 2015 году, пока остается загадкой. Некоторые экономисты убеждены, что сегодняшняя ситуация в мире — это некий отголосок кризиса 2008 года, одно из красочных, но распустившихся во всей красе последствий мировой депрессии. Ситуация напоминает кризис 2008 года. Причины сходятся:

- падение стоимости барреля нефти;

- перепроизводство;

- увеличение уровня безработицы в мире;

- катастрофическое снижение ликвидности рубля;

- неординарное падение с гэпами индексов Доу Джонса и S&P.

Причины Мирового Экономического Кризиса 2008г.

Мировой экономический кризис 2008г. – это спад в мировой экономике, начавшийся с кризиса в финансовом секторе США в 2007-2008 годах. Данная рецессия является протяжённым во времени событием, начавшимся в 2008 году и не окончившимся до настоящего времени. Возникновение кризиса связывают с общей цикличностью экономического развития, дисбалансами международной торговли и движения капиталов, а также перегревом кредитного рынка и особенно проявившегося его следствием ипотечного кризиса.

Экономический кризис в США зарождался десятилетиями. Сама теория капитализма заключается в том, что количество спроса (в деньгах) постоянно догоняет количество предложения, а количество предложения постоянно растет из-за научно-технологического прогресса. И чтобы окупить этот самый НТП нужно дать денег потребителям, чем и занимается Федеральная Резервная Система последние 30 лет, наращивая эмиссию долларов. Эмиссия составляет от 100 до 200 млрд долларов в месяц. В 70-е годы в Америке начался кризис перепроизводства - нужно было куда-то девать всю продукцию и услуги. Был объявлен дефолт по доллару, и ФРС заявили, что больше доллар не обеспечен золотом, вследствие чего началось их неограниченное штампование.

Основной и единственной причиной мирового экономического кризиса является перепроизводство основной мировой валюты - доллара США. Именно с 1971 г., когда была отменена привязка доллара к золотому содержанию, обеспечивающемуся золотым запасом США, доллары стали печататься в неограниченных количествах. Покупательная способность доллара обеспечивалась не только ВВП США (как это происходит в каждой нормальной стране), но и ВВП стран всего мира. Все бы ничего, но те государства, экономики которых стали обеспечивать силу доллара, никогда не имели и не имеют контроля за объемом эмиссии доллара. Этого контроля реально не имеет и правительство США. Таким правом обладает только ФРС США.

Федеральная Резервная система США (иными словами Центральный Банк США) - это частная организация, принадлежащая 20-ти частным банкам США. Это их главный бизнес - печатать мировые деньги.С 1971 г. по 2008 г. объем долларовой массы в мире вырос в десятки раз, превзойдя во много раз реальный объем товарной массы в мире. Такое положение дел было исключительно выгодно, в первую очередь, владельцам ФРС как частной организации, во вторую очередь - самим США как государству.Значительные средства тратились на обеспечение «доступных» кредитов - потребительских, в том числе на жилье. Т.е. ты еще не заработал ничего, но тебе уже дали дом, машину и т.д. Правда, под обязательство работать на погашение кредита 30 лет. Оплачивать все это (выдавать огромные объемы кредитов) можно было только за счет необеспеченной эмиссии доллара. При этом владельцы ФРС прекрасно знали, что возвращать эти деньги потребителю в полном объеме не придется, т.к. наступит этап «контролируемого обрушения» и все изменится, в том числе рухнет и доллар. Этот процесс уже запущен в действие.

Итак, перепроизводство доллара - это главная причина мирового финансового кризиса 2008 г.

Следующая причина - это лопнувший пузырь необеспеченной ипотеки. В Соединенных штатах с 2001 по 2005 год рос спрос на жилье со стороны населения, подогреваемый так называемым ростом недвижимости. Повышение цен всегда сопровождается повышенным спросом. Покупая квартиру в период роста цен, люди тем самым повышают капитализацию своих денег. Итак, в этот период в США активно стали выдаваться кредиты «subprime», то есть, в переводе – «ненадежные». Они снижают требования к берущему кредит человеку, разумно и в то же время наивно полагая, что даже если тот не сможет отдать вовремя долг, квартиру можно будет изъять, продать и заработать на повышении цен. На рынке появилось бесчисленное множество организаций, предлагающих подобные кредиты. Конечно, это, в значительной мере, можно объяснить банальным стремлением людей к легкой наживе. И тут произошло следующее: рынок вырос, насытился, и следующее поколение больше не захотело покупать жилье по заявленной цене. Конечно, рыночная экономика отреагировала, как и положено, – цены тут же стали падать.

Залогом кредита выступает сама недвижимость, но конечная ее стоимость на момент продажи оказывается значительно ниже суммы первоначального кредита. Человек, получивший subprime-кредит, не может отдать его, фирма, предоставившая кредит, забирает дом, но его рыночная стоимость оказывается в два раза меньше, чем сумма кредита. В единичном случае это не имело бы значения, но американский рынок огромен, и потому началась паника.В Америке ипотека начала выдаваться всем подряд, обеспеченными и не обеспеченными деньгами. Помимо этого, экономика США (а вместе с этим экономика других стран) получила сильный перекос - один из секторов сильно превалировал надо другими (недвижимость), а давал для государства гораздо меньше. К примеру, если в сектор экономики пришло 100 рублей, то она должна отдать в реальной стоимости, хотя бы, тоже самое. А подобные сектора не отдавали всю реальную стоимость в экономику. Это была Новая Экономика США, которая рухнула в 2000 году.

Подготовил студент 1 курса 7 группы

специальности Мировая Экономика Авин Иван