В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

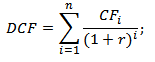

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Один из способов оценки бизнеса, суть которого в вычислении дисконтированной цены финансовых потоков, ожидаемых от оцениваемого имущества (объектов недвижимости) в будущем.

Метод дисконтирования денежных потоков - популярный метод вычисления общей цены бизнеса, являющийся частью доходного подхода. Сокращенное название метода - ДДП, английский вариант названия - «discounted cash flow method». Главный помощник в расчете - ставка дисконтирования, которая равна ставке отдачи (доходности).

Метод дисконтирования денежных потоков: сфера применения и основные плюсы

Главные преимущества ДДП - большая глубина и детальность расчетов, чем в случае с другими методами. С его помощью возможно проведение оценки бизнеса даже при наличии нестабильных финансовых потоков. Для достижения лучших результатов при расчете моделируются особые черты поступления средств.

На практике метод дисконтирования (ДДП) используется, когда:

Есть достаточный объем информации, позволяющей вычислить и объяснить размер будущей прибыли от объектов недвижимости;

Имеется предположение, что финансовые потоки в будущем будут отличаться от прибыли в текущий момент времени (в сторону повышения или понижения);

- методом сравнения альтернативных вложений. Он наиболее эффективен при расчете инвестиционной цены объекта. В учет берется доходность, которую ожидает инвестор, и потенциальная прибыль от финансовых активов и альтернативных проектов;

- метод выделения . Особенность метода - в подробном изучении и анализе сделок на рынке недвижимости с такими же объектами. Сам расчет подразумевает учет будущих доходов и их сопоставление с начальными вложениями. Алгоритм расчета заключается в реализации следующих шагов - моделировании расходов и доходов для определенного объекта, вычислении ставки доходности, обработке полученных результатов любым из способов;

- метод мониторинга . Его суть - в постоянном отслеживании состояния рынка и информации на основе экономических показателей. Собранные данные унифицируются и публикуются. Как правило, они выступают в роли ориентира для оценщика и помогают сравнить расчетные показатели со средними параметрами. Для учета влияния риска на размер прибыли в ставку дисконтирования могут вноситься поправочные коэффициенты.

Отечественные специалисты по оценке рассчитывают ставку дисконтирования по кумулятивной методике. Это объясняется наибольшей простотой вычисления ставки и возможностью учета текущих рыночных условий.

5. Вычисление цены объекта недвижимости с помощью методики ДДП

Для расчета применяется следующая формула:

Здесь есть несколько особенностей :

Во-первых, для стоимости реверсии обязательно за последний прогнозный год, а также ее прибавление (реверсии) к общему объему цен финансовых потоков;

Во-вторых, после выполнения расчетов стоимость объекта должна быть равна сумме двух параметров - текущей реверсии и стоимости будущих денежных потоков.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Компании, не прибегая к излишне громоздкому или заумному вычислительному аппарату.

Экономическая теория, по сути, отождествляет размер стоимости (компании) с суммой дисконтированных потоков.

И хотя для многих сам термин «дисконтирование» звучит пугающе, мы последовательно и неотвратимо докажем обратное, разобрав, как работает метод, на конкретном примере.

Знание метода дисконтирования денежных потоков, безусловно, укрепит уверенность в своих силах при отборе в качестве объекта той или иной компании.

Наша задача не только рассказать и показать, что говорится, «на пальцах», что собой представляет метод дисконтирования денежных потоков, но и обратить внимание читателя на достоинства и недостатки этого метода.

Дисконтирование денежных потоков: вместо введения

Прежде чем приступить к изложению теории дисконтирования денежных потоков, освежим в памяти некоторые базовые понятия, покоящиеся в основе этой теории. Пойдем, как говорится, «от обратного».

Так, ставкой дисконтирования является показатель ожидаемой от (более подробно об этом понятии можно почитать здесь).

Под дисконтированием мы будем понимать сопоставления денежных потоков, поступающих в компанию в разные периоды.

И, наконец, понятие «денежный поток », если верить некоторым обветшалым учебникам, суть непристроенные денежные средства, оставшиеся у компании после того, как были профинансированы все текущие (операционные) расходы, включая траты на инвестиции.

СУТЬ же метода дисконтирования предельно проста.

Необходимо, во-первых , спрогнозировать денежные потоки фирмы (компании) на некоторый относительно непродолжительный период (5-10 лет), обычно именуемый прогнозным периодом .

Затем, во-вторых , составить прогноз для денежных потоков на следующий за прогнозным промежуток времени, длящийся неопределенно долго (послепрогнозный период ).

В-третьих , нам потребуется рассчитать дисконтирования, при поддержке которой, на заключительном этапе, все денежные «ручейки» мы приведем к настоящему времени, а затем, уже в-четвертых , просуммируем получившиеся значения и, как результат, получим искомую стоимость компании.

Дабы теория не дышала тяжело нам в затылок, разберем конкретный пример расчета стоимости гипотетической компании посредством метода дисконтирования денежных потоков .

Этап 1. Группировка исходных данных

Они должны быть приведены со знаком «минус».

Значения в графе «Оборотный капитал» имеют как знак «минус» (это значит, что оборотный капитал УВЕЛИЧИЛСЯ, например, вследствие изменения цен на материалы или сырье), так и знак «плюс» (это значит, что оборотный капитал УМЕНЬШИЛСЯ в соответствующем размере).

Этап 2. Точный расчет ставки дисконтирования

О методах расчета ставки дисконтирования я уже писал очень объемную статью. Смысла повторяться нет никакого. Посему отсылаю к первоисточнику.

Для наших же расчетов вполне достаточно принять за основу некоторый размер ставки дисконтирования, допустим, 10 . Двигаемся дальше…

Этап 3. Послепрогнозный период: расчеты, расчеты…

В первую очередь, рассчитаем рост денежного потока.

Для примера нам вполне будет достаточно взять значение темпа роста денежного потока (так называемая ставка «G») в послепрогнозном периоде 1%.

C n +1 = C n * (1 + G) , где

C n – значение денежного потока за заключительный год основного периода;

G – как отмечалось выше, скорость роста денежного потока по завершении прогнозного периода.

Полученное значение мы продисконтируем к последнему году прогнозного периода по формуле:

C p = C n +1 / (r — G) , где

r – уже известный нам параметр, обозначающий размер ставки дисконтирования.

Теперь мы готовы к первым расчетам. Просто подставим в вышеприведенные формулы известные нам значения:

C p = 133 * 1,01 / (0,10 – 0,01) = 1493.

Этап 4. Дисконтирование денежных потоков

Заключительный этап расчета стоимости компании.

Просто продисконтируем (то есть разделим на соответствующую ставку дисконтирования) все имеющиеся в нашем значения денежного потока для каждого года прогнозируемого периода и – отдельно – послепрогнозного периода:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | … | |

| Денежный поток | 41 | 55 | 63 | 85 | 95 | 103 | 133 | 1493 |

| Ставка дисконтирования | 1,1 | 1,101 | 1,102 | 1,103 | 1,104 | 1,105 | 1,106 | 1,106 |

| Дисконт.денежный поток | 37 | 50 | 57 | 77 | 86 | 93 | 120 | 1350 |

И, наконец, в нашем гипотетическом примере сумма всех значений дисконтированного денежного потока составит 1870 тыс. долл.

Это и есть значение стоимости компании «А».

Преимущества дисконтирования денежных потоков

Главное преимущество метода – простота, логичность и понятность.

Лежащая в основе метода гипотеза о якобы существующей связи между стоимостью компании и, так скажем, ее способностью формировать регулярные денежные поступления, заслуживает внимания и имеет строгое математическое подтверждение.

Вне всяких сомнений, в ряде случаев предлагаемый метод может быть рекомендован к применению, особенно когда необходимо получить беглые стоимости тех или иных компаний.

Недостатки дисконтирования денежных потоков

Увы, не все так просто под луной.

Метод дисконтирования денежных потоков, используемый для численных значений стоимости компании, обладает и рядом недостатков, способных в некотором смысле подпортить ему репутацию.

И сводятся эти недостатки к следующим:

И так же, как и другие методы, его не стоит сбрасывать со счетов только лишь потому, что его могут использовать мошенники и нечистые на руку аналитики.

Просто обращайте больше внимания, насколько разумны и обоснованы те или иные значения ставки дисконтирования, используемые в расчетах, каково соотношение данных денежных потоков, относящихся к различным периодам и т.п.

Все вкупе позволит извлечь из предлагаемого метода оценки стоимости .

Удачных инвестиций!

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R) n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10) 2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R) n = 1240.

Математическая в общем случае будет такая: FV * 1/(1+R) n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R) n

Коэффициент, на который умножается будущая стоимость 1/(1+R) n называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R) n , которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R) n , как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это таблица коэффициентов дисконтирования , которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10) 5 = 161,050 долларов. Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R) n .

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги» . Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Инвестировать - это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

- Что такое дисконтированный денежный поток.

- Какие преимущества у дисконтированного денежного потока.

- Из каких этапов состоит процесс дисконтирования.

- Какие методы дисконтирования денежного потока бывают.

- Как рассчитать показатель дисконтированного денежного потока.

Понятие дисконтирования денежных потоков определяет Министерство финансов. В утвержденном 21 июня 1999 года документе прописаны все методические рекомендации, которые помогут оценить эффективность инвестиционных действий. Дисконтирование определяется как приведение финансовых показателей, которые относятся к разным временным промежуткам будущего, к тому, насколько они несут ценность в данный момент.

В основе данного Методического регламента лежит идея, что одна и та же сумма денег имеет разную ценность в разные временные отрезки. То есть, тысяча рублей сегодня будет ценнее, чем тысяча рублей через месяц. При грамотном распоряжении деньгами через месяц эта тысяча рублей принесет хороший доход .

Дисконтирование денежного потока имеет смысл применять, когда:

- Есть веские аргументы, что потоки денег в перспективе будут сильно отличаться от текущих.

- Есть много данных, которые помогают рассчитать и аргументировать прибыль от вложений, например, в сфере недвижимости.

- В качестве объекта оценки выступает что-то большое и многофункциональное, например, торгово-развлекательный центр. Либо же он находится на этапе введения в эксплуатацию.

- Денежные потоки прибыли или затрат сильно разнятся и зависят от сезона.

Преимущества дисконтирования денежных потоков

Если сравнивать с другими методами, то дисконтирование денежных потоков позволяет произвести глубокое и детальное исследование. Можно оценить бизнес , который не имеет стабильности в движении финансовых потоков. Это объясняется тем, что для применения метода используют специальные коэффициенты и учитываются особые каналы поступления средств.

Нестабильность многих коммерческих объектов и активов ведет к тому, что к их покупке или аренде подходят очень взвешенно. Финансовые потоки могут как в сторону уменьшения, так и в сторону увеличения сильно меняться. Поэтому дисконтирование денежных потоков позволяет провести максимально приближенный к реальному расчет денежного потока.

Инвестор или заинтересованное лицо обязательно рассматривает актив на предмет того, сколько прибыли он получит в будущем. Определяющим фактором является соотношение между тем, сколько он заплатит за актив сейчас, и сколько он принесет ему прибыли за определенный временной промежуток либо за сколько его можно будет реализовать в будущем.

Дисконтирование денежного потока имеет ряд преимуществ:

- Учитывает динамику рынка.

- Работает в условиях неравномерной структуры денежных потоков.

- Применяется практически во всех случаях.

Есть и слабые места, например эмоциональный фактор, из-за которого личная заинтересованность оценщика и симпатия к тому или иному активу может привести к ошибкам в прогнозировании.

Этапы дисконтирования денежных потоков

Чтобы результаты расчетов были приближены к наиболее реальному развитию событий, нужно действовать по определенному плану. Вы можете дополнять свои действия либо сокращать их в зависимости от масштабов расчета и специфики движения денежных потоков. В целом советуем ориентироваться этапы, описанные ниже.

Выбор периода

Выбрать нужный временной промежуток – важный этап. Если вы выберете слишком короткий промежуток, то ваш расчет не будет эффективным, не будет иметь стратегическое значение для бизнеса. При выборе очень длительного периода есть риск не учесть скрытые факторы, и расчет будет нереалистичным. В мире используется период в 5-10 лет, в России – обычно меньше.

Определение потока

Определяем тип денежного потока, который будем исследовать. Возможно использование величины финансов, которые увеличиваются или уменьшаются в процессе. Основными данными на этом этапе будут являться финансово-экономические отчеты за текущий и предыдущие периоды, а также анализ рынка , выполненный с учетом погрешностей. Здесь нужно учитывать разные виды доходов и потерь:

- общий доход (минус налог на активы и расходы на ведение бизнеса);

- суммарный доход по прогнозам аналитиков;

- чистый операционный доход без инвестиционных денежных средств и оплаты кредитов;

- потоки финансов до и после взимания фиксированных сборов.

Расчет реверсии

Это остаточная стоимость. То есть, стоимость объекта, который оценивается, рассчитывается после того, как он перестанет приносить прибыль. Реверсию можно рассчитать на примере идентичных объектов в России или используя авторитетные прогнозы ситуации на рынке. Также нужно рассчитать ставку капитализации или доход за год, следующий после прогнозируемого временного периода.

Вычисление ставки

На этапе вычисления ставки дисконтирования необходимо корректно спрогнозировать будущие доходы . Для этого можно использовать любые экономические методы: сравнить инвестиции, сложить потенциальные риски, вычислить процент от аналогичных сделок, промониторить рынок. Вычисление ставки должно происходить, строго отталкиваясь от четких экономических расчетов.

Практическое применение

Затем можно переходить непосредственно к методу дисконтирования, используя при этом вычисленные и исходные показатели. Чтобы вычислить дисконтированный денежный поток, используются такие показатели как:

- денежный поток в определенные временной период;

- норма будущего дохода;

- временной прогнозный период;

- количество прогнозируемых отрезков движения денежных потоков и другие.

Методы вычисления дисконтированных денежных потоков

- Сложение рисков.

- Выделение процента.

- Мониторинг рынка.

Сложение рисков

Данный метод основывается на том, что рассчитать дисконтированный денежный поток по ставке – достаточно рискованно. В данном случае расчет производится по совокупности всех рисков, которые имеются. Ставка в этом случае приравнивается к сумме безрисковый ставки и премиальных за риск. Данные значения рассчитываются с помощью суммирования показателей известных и потенциальных факторов риска.

Также широко применяется метод кумулятивного построения, так как в некоторых сферах (например, в недвижимости) этот метод является наиболее простым и эффективным. С помощью кумуляции можно оценить любые виды активов (транспортные средства, спецтехнику, оборудование), а также рассчитать коэффициенты капитализации.

Как управлять рисками: кейс

Почему так важно системно управлять рисками? Как и зачем классифицировать риски? Как структурировать работу по управлению рисками? Кто из ваших менеджеров за какие риски должен нести ответственность? Ответы вы найдете в кейсе по управлению возможными рисками от журнала «Генеральный Директор».

Выделение процента

Данный метод применяется, когда расчет показателя нормы доходов производится как ставка в процентах. Значение рассчитывается, полагаясь на данные об аналогичных предприятиях или проектах. Алгоритм расчета построен на гипотезах о величине будущих денежных потоков.

При расчетах нужно учесть объемы и значения исходной информации – так удастся правильно подобрать формулы. Точный расчет ставки дисконтирования денежных потоков можно произвести, взяв всю информацию у инвестора (при инвестировании) и выяснив, какой процент соответствует денежному потоку предприятия в среднем.

Когда экономист получит данные, то на их основании рассчитает ставку дисконтирования для аналогичных денежных потоков. Необходимо учитывать специфику финансовой динамики каждого рассчитываемого потока. Если использовать погрешности, то в результате получится минимальное отклонение реального развития событий от предполагаемого.

Метод выделения состоит из нескольких шагов. Сначала мы моделируем и изучаем реальные денежные потоки, затем производим экономические расчеты показателей, которые пригодятся для дальнейшего анализа. Только после этого, используя статистику и другие методы, мы рассчитываем исследуемый денежный поток.

Оценка рынка

Оценка или мониторинг рынка подразумевает длительный постоянный анализ ситуации на рынке и отслеживание финансовых показателей, идентичных с исследуемым денежным потоком. Информация, которую собрали, обобщается по территориальным и временным критериям. Работать с этими данными легче, так как они яснее отражают реальную ситуацию.

Также оценка рынка подразумевает сравнительный анализ, проверку актуальности и подлинности отклонений, используемых коэффициентов. Эти данные постоянно корректируются. Каждый вид дохода или убытка должен рассчитываться с использованием своих показателей и расчетов, усредненные значения и расчеты на этапе аккумуляции информации не будут эффективными.

Мониторинг рынка позволяет получить большую практическую и теоретическую информацию об идентичных денежных потоках и точнее рассчитать исследуемый денежный поток.

Как рассчитать дисконтированный денежный поток

Прежде чем произвести расчет дисконтированного потока, необходимо подготовить большое количество данных. Нужно произвести максимально подробный анализ прошлых финансовых отчетов, выявить средние размеры прибыли и затрат. Затем исследуется рыночное состояние, динамика изменения цен на активы и другие, необходимые для расчетов показатели. После этого делаются прогнозы будущих движений денежных потоков на основании предоставленных отчетов.

Особенности расчетов

Исследуемый объект оценивается по таким показателям прибыли, как валовая (действительная и потенциальная), чистая (операционная) и прибыль до налогообложения. Расчет дисконтированного денежного потока отличается следующими особенностями:

- Налоговая и экономическая амортизации не являются движением реального денежного потока, так как зависят от условий и могут меняться с течением времени. Поэтому расчет потенциальной прибыли производится без учета амортизации.

- Инвестиционные вложения в объект или актив отнимаются от чистой операционной прибыли. Таким образом, значение финансового потока вычисляется наиболее точно.

- Когда оценивается инвестиционная стоимость объекта, все процентные платежи по займам вычитаются из чистой прибыли . Но если вы проводите расчет рыночной стоимости объекта, то расходы на покрытие займов и кредитов учитывать нет необходимости.

- Когда вычисляются расходы на поддержание объекта, его эксплуатационных характеристик, то необходимо учитывать затраты владельца объекта и вычесть их из реальной валовой прибыли.

Пример расчета

Создадим таблицу показателей для компании «Рога и копыта». В ней используем те показатели, которые будут необходимы в прогнозируемом периоде.

|

Чистая прибыль |

|||||||

|

Амортизация |

|||||||

|

Оборотный капитал |

|||||||

|

Инвестиции |

|||||||

|

Задолженность |

|||||||

|

Денежный поток |

В графе «инвестиции» находятся данные, которые связаны с затратами на поддержку и развитие бизнеса. Так как это расходы, то они могут иметь отрицательное значение.

Оборотный капитал может быть и положительным, и отрицательным.

Далее возьмем какой-либо размер процента ставки дисконтирования. Допустим, это будет 10 %. Произведем расчет повышения денежного потока. В качестве примера берем показатель темпа роста для периода после прогноза. Данный показатель мы будем записывать как «G» и называть G-ставка. После этого мы вычисляем размер денежного потока за первый постпрогнозный год. Формула выглядит так:Cp = 133 * 1,01 / (0,10 – 0,01) = 1493

После этого нужно разделить все значения денежного потока на соответствующую ставку дисконтирования. Сделать это необходимо для каждого года прогнозируемого периода и обязательно отдельно для постпрогнозного.

|

Денежный поток |

||||||||

|

Ставка дисконтирования |

||||||||

|

Дисконт.денежный поток |

В нашем примерном расчете получилось сумма всех значений дисконтированного потока – 1350. Так мы вычислили стоимость компании «Рога и копыта» по методу дисконтированного денежного потока.

Разумеется, вы должны пользоваться своими показателями при расчете дисконтированного денежного потока. Пример должен служить для вас лишь ориентиром.

Вывод

Оценить стоимость компании или какого-либо актива можно с помощью дисконтирования денежного потока. Так как для инвесторов соотношение прибыли и затрат на приобретение является основным, то это отражается в дисконтированном денежном потоке.

Чтобы получились корректные результаты, необходимо знать этапы проведения дисконтирования и подобрать подходящий метод. Это будет зависеть от специфики исследуемого объекта или компании.

Углубленный расчет лучше производить с помощью квалифицированных экономистов, так как это уменьшит фактор личной симпатии к объекту или компании, которую исследуют, а также поможет избежать ошибок в расчетах.