20.03.2019, Сашка Букашка

С 18 февраля 2018 года вступил в силу приказ ФНС России от 25.10.2017 N ММВ-7-11/822@, которым внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Указанные изменения действуют и в 2019 года для декларирования доходов, полученных в 2018 году. Рассмотрим, как заполнить форму с учетом новых требований.

НДФЛ - налог на доходы физических лиц, которые платят государству работающие граждане, а - это декларация, которую подают в налоговую службу получающие доход в России люди. В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна.

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по , договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: , за , и так далее.

Не путайте этот документ со . Они называются похоже и обычно идут в одном комплекте документов, но все же это разное.

Куда подавать декларацию 3-НДФЛ

Декларация подается в налоговую службу по месту постоянной или временной регистрации (прописки). Она сдается лично или отправляется почтой. Подать декларацию в налоговую службу можно также через интернет. Чтобы заполнить 3-НДФЛ онлайн, получите в любом отделении налоговой службы логин и пароль для входа в личный кабинет налогоплательщика. Для получения логина и пароля придите лично и не забудьте паспорт.

Сроки подачи 3-НДФЛ в 2019 году

В 2019 году декларация о налоге на доход физического лица по форме 3-НДФЛ подается до 30 апреля. Если налогоплательщик заполнил и сдал отчет до вступления в силу поправок в бланк, ему не нужно сдавать сведения повторно по новой форме. Если нужно заявить вычет, то подать декларацию можно в любой момент года.

Образец заполнения 3-НДФЛ в 2019 году

Помощь в заполнении декларации 3-НДФЛ вам окажет программа «Декларация», которую можно скачать на сайте Федеральной налоговой службы. Если вы заполняете 3-НДФЛ от руки, текстовые и числовые поля (ИНН, дробные поля, суммы и тп.) пишите слева направо, начиная с крайней левой ячейки или края, заглавными печатными символами. Если после заполнения поля остаются пустые ячейки - в них ставятся прочерки. У пропущенного пункта ставятся прочерки во всех ячейках напротив него.

При заполнении декларации нельзя допускать ошибок и исправлений, используются только черные или синие чернила. Если 3-НДФЛ заполняется на компьютере, то числовые значения выравниваются по правому краю. Печатать следует шрифтом Courier New с выставленным размером от 16 до 18. Если вам не хватило одной страницы раздела или листа 3-НДФЛ для отражения всей информации используйте необходимое количество дополнительных страниц того же раздела или листа.

Суммы прописываются с указанием копеек, кроме суммы НДФЛ, которая округляется до полных рублей - если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше - округляются до полного рубля. Доходы или расходы в иностранной валюте пересчитываются в рубли по курсу Центрального Банка РФ на дату фактического получения доходов или осуществления расходов. После заполнения необходимых страниц декларации не забудьте пронумеровать страницы в поле «Стр.», начиная с 001 до необходимой по порядку. Все данные, занесенные в декларацию, должны быть подтверждены документами, копии которых приложите к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить специальный реестр.

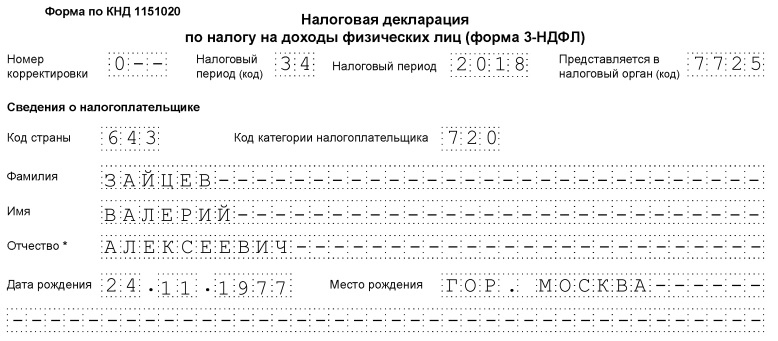

Инструкция по заполнению 3-НДФЛ. Титульный лист

Шапка

В пункте «ИНН» на титульном и других заполняемых листах указывается идентификационный номер налогоплательщика - физического лица или фирмы. В пункте «Номер корректировки» проставляется 000, если декларация подается первый раз в этом году. Если нужно сдать исправленный документ, то в разделе пишется 001. «Налоговый период (код)» - промежуток времени, за который отчитывается человек. Если вы отчитываетесь за год - поставьте код 34,первый квартал - 21, полугодие - 31, девять месяцев - 33. «Отчетный налоговый период» – в этом пункте укажите только предыдущий год, доход за который вы хотите задекларировать. В поле «Представляется в налоговый орган (код)» прописывается 4-значный номер налогового органа, в котором подающий документы состоит на налоговом учете. Первые две цифры - номер региона, а последние - код инспекции.

Сведения о налогоплательщике

В пункте «Код страны» отмечается код страны гражданства заявителя. Код указывается по Общероссийскому классификатору стран мира. Код России - 643. Человек без гражданства отмечает 999. «Код категории налогоплательщика» (приложение №1 к порядку заполнения 3-НДФЛ):

- ИП - 720;

- нотариус и другие лица, которые занимаются частной практикой - 730;

- адвокат - 740;

- физические лица - 760;

- фермер - 770.

Поля «Фамилия», «Имя», «Отчество», «Дата рождения», «Место рождения» заполняются точно по паспорту или другому документу, удостоверяющему личность.

Сведения о документе, удостоверяющем личность

Пункт «Код вида документа» (приложение № 2 к порядку заполнения 3-НДФЛ) заполняется одним из выбранных вариантов:

- Паспорт гражданина РФ - 21;

- Свидетельство о рождении - 03;

- Военный билет - 07;

- Временное удостоверение, выданное взамен военного билета - 08;

- Паспорт иностранного гражданина - 10;

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу - 11;

- Вид на жительство в РФ - 12;

- Удостоверение беженца - 13;

- Временное удостоверение личности гражданина РФ - 14;

- Разрешение на временное проживание в РФ - 15;

- Свидетельство о предоставлении временного убежища в РФ - 18;

- Свидетельство о рождении, выданное уполномоченным органом иностранного государства - 23;

- Удостоверение личности военнослужащего РФ/Военный билет офицера запаса - 24;

- Иные документы - 91.

Пункты « », «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность. В «Статусе налогоплательщика» цифра 1 означает налогового резидент РФ, 2 – нерезидента России (проживший менее 183 дня в РФ в году декларации доходов).

Телефон налогоплательщика

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

Подпись и дата

На титульном листе укажите общее количество заполненных страниц и число приложений - подтверждающих документов или их копий. В левой нижней части первой страницы налогоплательщик (цифра 1) или его представитель (цифра 2) подписывают документ и указывают дату подписания. Представителю нужно приложить к декларации копию документа, подтверждающего полномочия.

3 главные ошибки в 3-НДФЛ, которые мы обычно допускаем

Комментарий эксперта специально для сайта Сашки Букашки:

Евдокия Авдеева

СтройЭнергоРесурс, главный бухгалтер

Наиболее частные ошибки можно разделить на три группы:

- Технические ошибки. Например, налогоплательщик забывает поставить подпись на необходимых листах или пропускает листы. Также налоговая откажет в предоставлении вычетов без подтверждающих документов. Затраты покупку имущества, на лечение, обучение, страхование должны подтверждаться договорами и платежными документами.

- Некорректное заполнение или неполное заполнение данных. «Топ» таких недочетов:

- на титульном листе в строке «номер корректировки» при первичной подачи декларации ставится 1, а надо 0;

- неправильный код ОКТМО.

Подобные недочеты не так страшны, и в худшем случае они приведут к отказу в приеме декларации. А вот неполное заполнение некоторых данных может привести к тому, что налоговая «неправильно вас поймет», и вместо того чтобы предоставить вычет, потребует заплатить налог.

Например, в случае если налогоплательщик в разделе «Доходы, полученные в РФ» не укажет сумму дохода, сумму налога исчисленного и сумму налога удержанного, то вместо возврата налога налогоплательщик исчислит его себе к доплате.

- Незнание законов и правил применения вычета. Например, гражданин заплатил за обучение в 2017 году, но хочет получить вычет за 2018 год. Однако налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

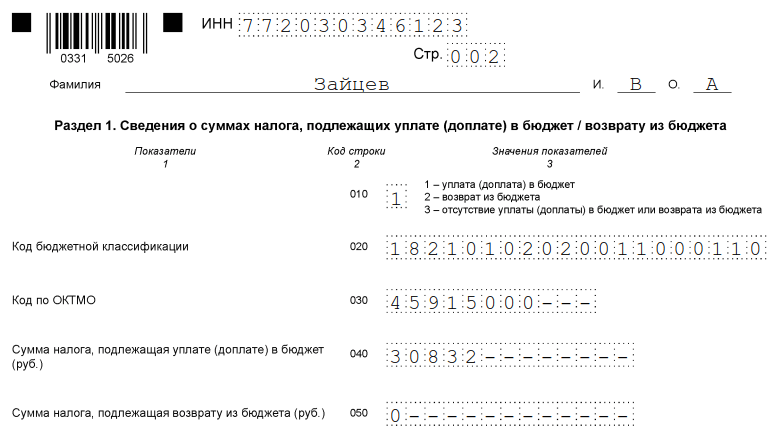

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

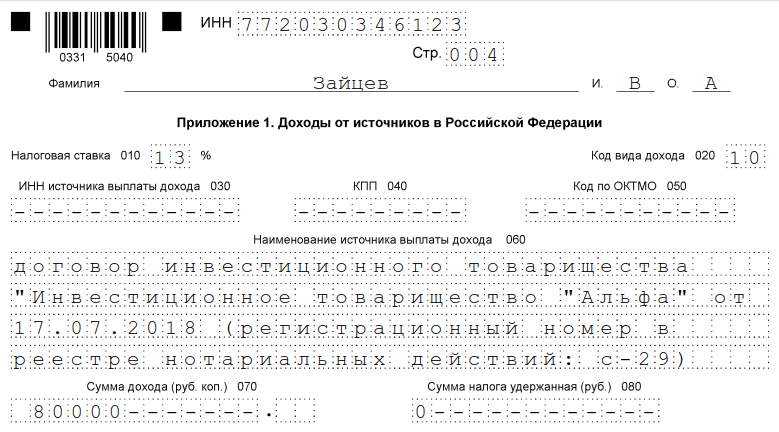

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

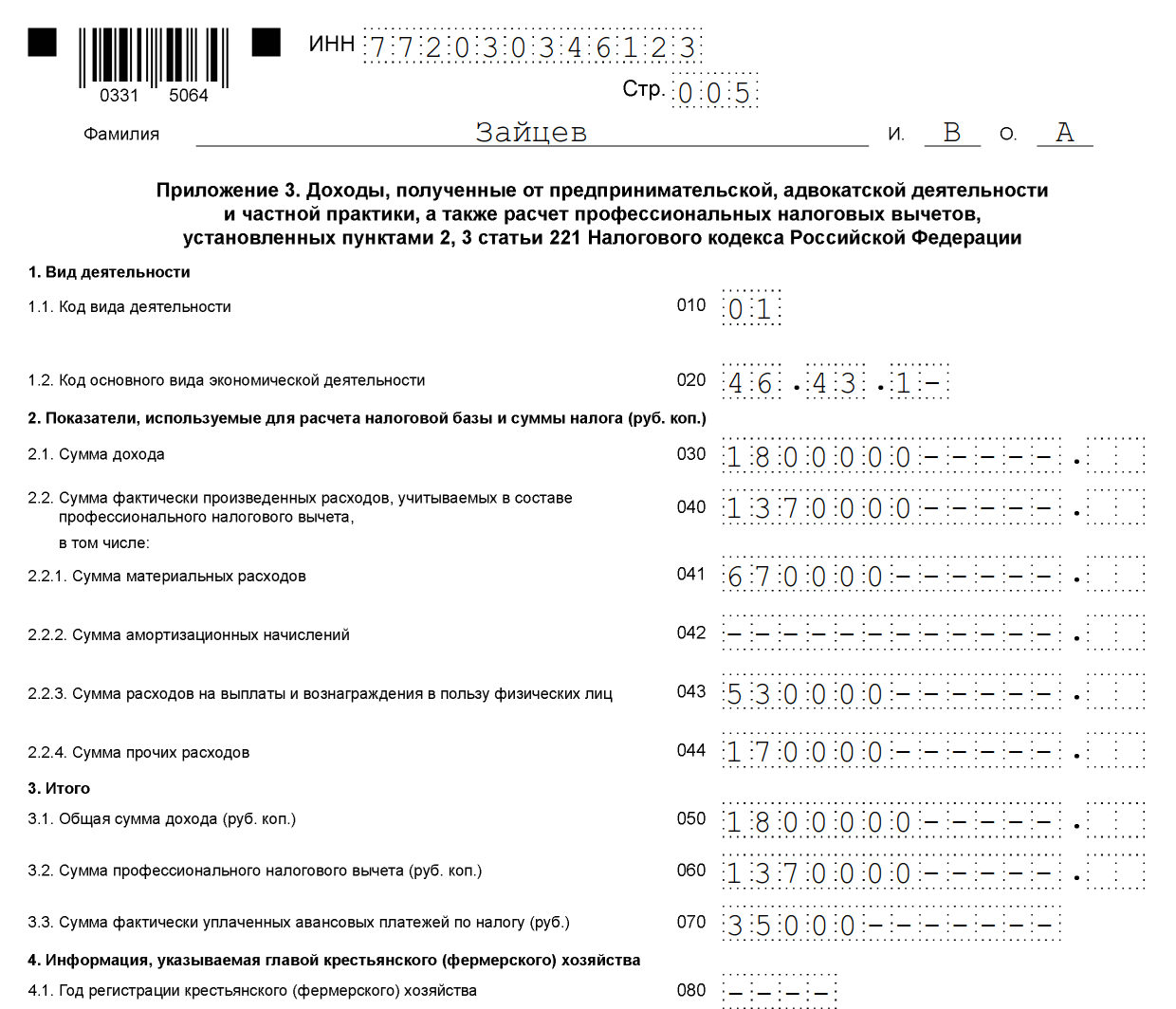

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

Иногда возникает необходимость подать при покупке квартиры 3-НДФЛ за второй год. Расскажем об этих случаях, а также особенностях подачи и заполнения данной декларации на имущественный вычет.

Причины

Реализовать право на получение имущественного налогового вычета при покупке жилья налоговый резидент РФ может только один раз в жизни. Однако по объективным обстоятельствам использование данного права до его полного исчерпания может занимать несколько лет или вообще растянуться на долгие годы (п. 9 ст. 220 НК РФ). В этом случае прибегают к повторной подаче 3-НДФЛ с покупки квартиры. На это могут быть 3 основные причины (см. таблицу).

| Причины заполнения 3-НДФЛ повторно при покупке квартиры | ||

|---|---|---|

| № | Ситуация | Пояснение |

| 1 | Квартира стоила меньше 2 млн рублей | Это значит, что оставшаяся сумма вычета (Цены квартиры МИНУС 2 млн р.) автоматически перешла на неопределенные будущие налоговые периоды. Когда будет приобретено очередное жилье, можно воспользоваться остатком этого вычета. Для этого сдают в ИФНС повторную декларацию 3-НДФЛ при покупке квартиры в последующем. Повторность здесь в том, что покупатель доиспользует тот же единственный вычет. |

| 2 | Небольшой официальный заработок покупателя | Экономическая суть в том, что перечисленного налоговым агентом в бюджет НДФЛ за год покупки квартиры не хватило, чтобы сразу вернуть всю положенную исходя из цены жилья сумму налога. В этом случае повторная декларация на налоговый вычет при покупке квартиры позволяет вернуть остальную сумму 13% налога. |

| 3 | В первичной декларации есть недочеты, ошибки и т. п. | Это чисто техническая причина, когда необходима повторная подача 3-НДФЛ с покупки квартиры. Несоответствия могут выявить как налоговики, так и сам покупатель жилья. |

Наличие официального дохода

Если говорить именно о возврате НДФЛ при покупке квартиры за второй год, то налоговое законодательство напрямую не регулирует данную ситуацию. Однако подразумевается, что это право существует само по себе. Закон ограничивает его только предельной суммой вычета НДФЛ с покупки жилья:

|

Уточним, что получить налоговый вычет за второй год при покупке квартиры можно, как и при оформлении первой его части: через ИФНС по месту жительства либо через бухгалтерию работодателя.

Чтобы получить при покупке квартиры имущественный вычет второй год, необходимо взять у работодателя справку о доходах по форме 2-НДФЛ именно за этот минувший год. Данные из нее отражают в Листе А декларации 3-НДФЛ:

Многие декларанты при возврате налога с покупки квартиры за второй год сталкиваются с такой проблемой: инспекция намекает, что надо бы заново подать документы, подтверждающие право на вычет. Однако подобное требование инспекторов – незаконно. В случае спорной ситуации ссылайтесь на многочисленные разъяснения Минфина и ФНС России. Например, письмо Минфина от 07 июня 2013 года № 03-04-05/21309.

Заполнение

В налоговом законодательстве не существует отдельных специальных правил, как заполнить декларацию повторно по покупке квартиры. Во всех случаях необходимо руководствоваться приказом Налоговой службы России от 24.12.2014 № ММВ-7-11/671. Им утверждены форма 3-НДФЛ, ее электронный формат и единые правила заполнения.

В итоге образец повторной 3-НДФЛ при покупке квартиры практически не отличается от подачи этой декларации на имущественный вычет по жилью впервые. Единственное, в Листе Д1 необходимо правильно:

- проставить год начала использования вычета (стр. 110) – это год, когда вы впервые от суммы купленной первой квартиры отняли 2 млн рублей и тем самым заявили вычет;

- указать остаток имущественного вычета из прошлой 3-НДФЛ на возврат налога (заметьте, что при ипотеке суммы приводят отдельно).

Таким образом, при покупке квартиры в 3-НДФЛ за второй год на Листе Д1 необходимо указать:

- размер предоставленного в предыдущем году вычета (стр. 140);

- величину остатка вычета, перешедшего с того года (стр. 160).

ПРИМЕР

Допустим, что Е.А. Широкова в 2015 году купила квартиру за 5,5 млн рублей без привлечения заемных средств. Свидетельство о праве собственности она получила 24 апреля 2015 года.

Первый раз она заявила имущественный вычет в 2016 году по доходам 2015 года, которые составили 610 000 рублей. Остаток вычета в сумме 1 390 00 рублей перешел на будущее.

Доходы Широковой, облагаемые налогом по ставке 13%, в 2016 году составили 650 000 рублей. В 2017 году при заполнении 3-НДФЛ повторно при покупке квартиры Лист Д1 будет выглядеть следующим образом:

Как видно, остаток вычета, который переходит на доходы за 2017 год, составляет:

1 390 000 р. – 650 000 р. = 740 000 р.

Заполнение декларации 3 НДФЛ на лечение зубов – это одно из условий получения налогового вычета за стоматологические услуги. Стоит знать, что полное возмещение понесенных затрат возможно только в том случае, если лечение можно отнести к категории дорогостоящего. Если же оказанные услуги по лечению и протезированию зубов являются не дорогостоящими, то расходы, принимаемые к вычету, имеют лимит -120000 рублей. В этой статье мы рассмотрим пример заполнения декларации 3 НДФЛ на лечение зубов, относящегося к категории не дорогостоящего.

Условия получения вычета на лечение зубов и перечень документов, необходимый для этого, такие же, как для получения возмещения за . Неизменным остается и тот факт, что лицу, претендующему на вычет за стоматологические услуги, необходимо заполнить декларацию по форме 3 НДФЛ.

Как заполнить 3 НДФЛ на лечение зубов

Для того, чтобы заполнить декларацию 3 НДФЛ на лечение зубов, официальный сайт ФНС предлагает , но можно сделать это самостоятельно на компьютере или вручную. Скачайте файл декларации 3 НДФЛ, он доступен для заполнения на компьютере или же распечатайте его и заполните нужные листы.

Чтобы получить вычет за лечение зубов, нужно заполнить только пять листов декларации 3 НДФЛ: титульный лист, раздел1, раздел 2, лист А, лист Е1. Начать заполнение следует с титульного листа. Информацию для заполнения декларации 3 НДФЛ можно получить из справки 2 НДФЛ, которая выдается бухгалтером по месту работы декларанта. Так, например, из нее можно взять данные для строки ИНН, которая находится в самой верхней части титульного листа.

В поле номер корректировки, если декларация подается лицом впервые, ставится значение «0». Год, за который декларант планирует получить возмещение за стоматологические услуги, вносится в строку «Налоговый период». При этом следует помнить, что все вычеты оформляются по итогам года. Значит, получить возмещение за расходы, понесенные в связи с лечением зубов в текущем году, будет возможно только в следующем году.

Кроме того, что физическое лицо (или ИП) по закону может получать вычет ежегодно, у него есть право воспользоваться им и за предыдущие три года, документы при этом подаются отдельно за каждый год. Например, в 2016 году вы можете подать декларацию за 2015, 2014 и 2013 годы.

Следующей заполняется строка «Код налогового органа», в нее вносится четырехзначный цифровой код той налоговой инспекции, куда предоставляется декларация. Узнать код своей ИФНС вы можете на официальном сайте налоговой службы или обратившись туда лично.

В поле код налогоплательщика вносится значение «760» - если декларацию заполняет физическое лицо, и «720» - если на вычет претендует ИП.

Далее заполнению подлежат строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность», информация для них содержится в паспорте лица, заполняющего декларацию. В поле «Статус налогоплательщика» ставят значение «1», нерезиденты – «2».

Заполняя строку «Адрес места жительства», обратите внимание, что данные в нее вносится по месту прописки, даже если физическое лицо проживает по адресу временной регистрации. Только при отсутствии постоянной прописки в паспорте можно подавать декларацию в ИНФС по месту пребывания (временной регистрации). Следующая графа предназначена для того, чтобы указать количество листов декларации, при получении вычета за лечение зубов их 5.

Затем в строку «Достоверность и полноту сведений подтверждаю» вносится значение «1», если декларант сам подает документы на вычет, ставится дата и подпись. Заполненный титульный лист декларации 3 НДФЛ при возврате за лечение зубов на примере Иванова Ивана Ивановича будет выглядеть так:

Затем в Раздел 1 вносятся сведения, о сумме налога, которая подлежит возврату.

Так как человек, составляющий декларацию, планирует вернуть деньги из бюджета, а не уплачивать их, то в строке с кодом 010 ставится значение «2». Для возмещения средств из бюджета за лечение, обучение, покупку жилья предназначен следующий код бюджетной классификации - 182 1 01 02010 01 1000 110, его вписывают в графу с кодом 020.

Данные для строки «Код по ОКТМО» (код 030) физические лица могут взять из Раздела 1 Справки 2-НДФЛ, а ИП вписывают ОКТМО того субъекта, где они встали на учет в налоговом органе. Сумма, подлежащая возмещению за стоматологические услуги, вносится в графу «Сумма вычета», она определяется путем умножения суммы понесенных затрат на 13%.

Например, Иванов, получает в ООО «Альфа» годовой доход, равный 350000 рублей, налог на доходы физических лиц, уплаченный в этом году равен 45500 рублей. В этом же году он понес расходы по протезированию зубов в размере 50000 рублей, в данном случае размер вычета будет рассчитываться следующим образом: 50000 рублей*13% = 6500 рублей.

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13».

Для заполнения строки «Общая сумма дохода» необходимо обратиться к разделу 5 справки 2 НДФЛ работодателя. Перечень доходов, не подлежащих налогообложению, можно найти в листе Г декларации 3 НДФЛ, если таковых нет, то строка 020 раздела 2 не заполняется.

Чтобы заполнить графу «Общая сумма дохода, подлежащая налогообложению», нужно из первого пункта второго раздела вычесть второй. Сумма всех видов налоговых вычетов, предоставленных декларанту, отражается в строке с кодом 040 «Общая сумма налоговых вычетов». Поле с кодом 050 в чаще всего не заполняется, так как виды расходов, отраженные в нем, являются достаточно редкими.

Налоговая база (код 060) - это доход, облагаемый налогом, минус все предоставленные вычеты, то есть для того, чтобы найти ее значение, из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела. Если умножить налоговую базу на налоговую ставку 13%, то получится значение налога, исчисленного к уплате, которое вписывают в поле с кодом 070.

Раздел 5 справки 2 НДФЛ содержит данные для заполнения «Налог, удержанный у источника выплат» (код 080). Для расчета суммы налога, подлежащей возврату из бюджета (код 140), определяют разницу между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7). Заполненный Раздел 2 декларации 3 НДФЛ на примере Иванова выглядит вот так:

Далее заполнению подлежит лист А, отражающий сведения о доходах декларанта.

В строке налоговая ставка ставится значение «13%». Если у лица, заполняющего декларацию, источником дохода является заработная плата, то в строке с кодом 020 указывается значение «06».

ИНН (код 030) и КПП организации (код 040), в которой декларант получает доход, а также код по ОКТМО (код 050), можно перенести из первого раздела справки 2-НДФЛ. Данные для последующих строк листа А берутся в предыдущем разделе. Графа «Сумма дохода» заполняется из 1 пункта, строка «Сумма начисленного дохода» соответствует пункт 3. Сумму начисленного налога (код 090) и сумму удержанного налога (код 100), также можно посмотреть в разделе 2, пункт 8.

Последним в декларации 3 НДФЛ, при оформлении вычета за лечение зубов, заполняется лист Е1, который предназначен для отражения данных социальных и стандартных вычетов. В строку с кодом 140 необходимо внести данные о фактических расходах на лечение. В графу «Общая сумма расходов» (код 170) вносится общая сумма затрат на лечение, обучение, страхование, но не превышающая 120000 рублей. Эту же сумму нужно записать в графе с кодом 180.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 190, если у декларанта заявлен только вычет на лечение, значение данного поля будет совпадать с двумя предыдущими строками.

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от продажи своего имущества, сдачи его в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента).

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

- коды доходов: от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

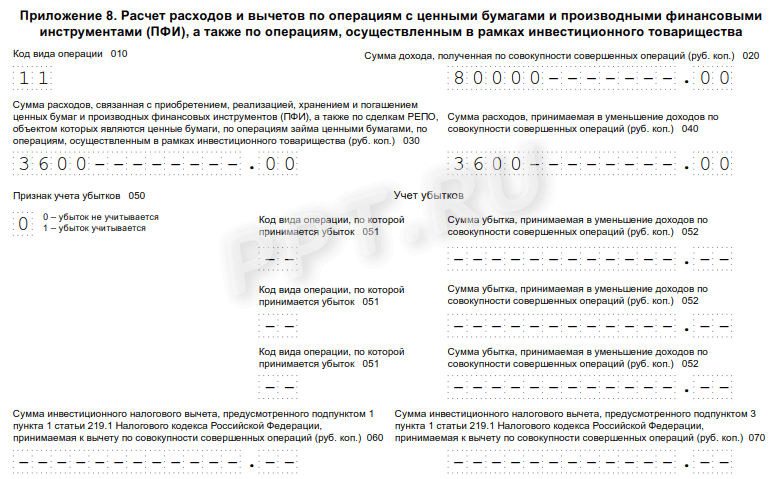

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.