Любое предприятие, осуществляющее свою деятельность на коммерческой основе, выпускает для продажи некоторый продукт. Это — разного рода товары, запчасти и материалы к ним, или услуги и определенные виды работ. По этой причине необходим грамотный учет готовой продукции для эффективной деятельности предприятия.

Понятие готовой продукции и ее учета

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая - это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот - это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция - это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция - впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют .

Оформление готовой продукции и первичная документация

Для конечного продукта должны быть подготовлены следующие обязательные документы, требуемые при отпуске товара со склада:

- декларация или сертификат соответствия,

- гигиеническое заключение,

- качественное удостоверение,

- упаковочный ярлык и прочие бумаги, соответствующие категории товара, подтверждающие его качество и укомплектованность.

Без перечисленных документов фирма не имеет права продавать свой товар.

Все операции, совершаемые с участием ГП, сопровождаются первичными документами. Для каждой операции есть своя установленная форма документа.

Поступление на склад готовой продукции

Осуществляется с помощью Накладной на передачу готовой продукции в места хранения по форме МХ-18. В ней представлено:

- откуда и куда передается товар,

- корсчет,

- основная информация о товаре,

- его характеристики.

Документ подписывается сдающим и принимающим лицами, после чего направляется бухгалтеру.

Такую операцию можно осуществить и с помощью Приемо-сдаточной накладной, где указываются данные о складе, цехе, количестве перемещаемого товара и сведения о нем. Параллельно используют Приемо-сдаточную ведомость и , упрощающие процедуры складского учета.

Любое перемещение ГП в пределах складских помещений фиксируется в карточках складского учета () или книге складского учета (форма М-40). Стоимостные показатели отражаются в бухгалтерии.

Отгрузка со склада реализации

Со склада регулярно происходит отгрузка товара, оформление которой осуществляется с помощью накладной (), накладной на отпуск материалов на сторону () и приказа-накладной. Все это — виды транспортных накладных, где подробно прописаны категории отгружаемых товаров. Транспортная накладная обязательно дополняется выставленным счетом на оплату (форма №868) и счет-фактурой, которая может быть отдельно отправлена в бухгалтерию контрагента в течение 5 дней с момента отгрузки.

Оформление процесса перемещения товара покупателю выполняется с помощью и путевого листа грузового автотранспорта (форма №4-П). В этих документах содержится информация о грузе и особенностях его перевозки. Для получения товара, у представителя покупателя должна быть доверенность на получение груза.

Учет готовой продукции

С точки зрения ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция считается МПЗ организации, назначение которых – реализация для принесения прибыли. В бухгалтерском балансе для учета ГП используют фактическую либо плановую себестоимость. Выбранный способ определяет дальнейшее отражение товара на балансовых счетах. Оценка ГП может производиться любым из нижеописанных методов:

Фактическая себестоимость

- Фактическая производственная себестоимость. Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства.

- Неполная производственная себестоимость. Это комплекс всех производственных расходов за исключением общехозяйственных: оплата труда управленческого персонала, отпускные и командировочные, амортизация и т.д. Благодаря такой оценке определяются «чистые» расходы производства, что позволяет эффективного планировать деятельность при имеющихся ограниченных ресурсах.

По учетным ценам

- Плановая производственная себестоимость. Метод применим при больших производственных объемах. Суть метода заключается в определении разницы между фактической и учетной себестоимостью, которую затем необходимо списать. Выполняются проводки по счету 40 «Выпуск продукции (работ, услуг)» либо по счету 43 «Готовая продукция».

- Оценка по оптовым, договорным ценам. Применима при стабильности отпускных цен. Но при этом она не характеризует себестоимость ГП. Метод основывается на разнице видов себестоимости, которая чаще всего бывает отрицательной.

- Оценка по розничным ценам. Принцип работы метода аналогичен вышеописанным в данной категории. Активно применяется на сегодняшний день.

ВАЖНО! При определении учетных цен номенклатуры важно придерживаться определенного соотношения фактической и учетной себестоимости. Другими словами, продукция, имеющая одинаковую фактическую себестоимость должна иметь одинаковую учетную цену.

Учет готовой продукции в проводках

Для синтетического учета материально-производственных запасов в бухучете применяются счет 40 «Выпуск продукции (работ, услуг)» или счет 43 «Готовая продукция».

Счет 40 является активно-пассивным. Его используют с целью сбора общих сведений о произведенных продуктах, работах и услугах за отчетный период. В дебет вносят фактическую себестоимость продукта, в кредит – плановую.

Оприходование ГП по учетным ценам выполняется такой проводкой:

- Дт 43 Кт 40

Фактическая себестоимость ГП учитывается так:

- Дт 40 Кт 20

На конец отчетного периода по счету 40 выявляется отклонение (), которое нужно списать. Если прослеживается перерасход (сальдо дебетовое), это отражается проводкой:

- Дт 90-2 Кт 40

Иначе (при экономии) отклонение списывается путем сторно следующим образом:

- Дт 90-2 Кт 40

Счет 40 закрывается и, в результате, сальдо не имеет.

Списание нормативной себестоимости реализованной ГП проводится:

- Дт 90-2 Кт 43

Выпущенную продукцию можно учитывать сразу на счете 43 «Готовая продукция». Счет 40 в данном случае нужен не будет.

- Дт 43 Кт 20

Этой проводкой приходуется ГП по учетным ценам. В конце месяца будет выявлено отклонение между фактической и учетной себестоимостью. Если имеет место перерасход, то делают еще одну запись, списав отклонение на дебетовый счет: Дт 43 Кт 20. Иначе делается .

На реализованную продукцию себестоимость списывается проводкой:

- Дт 90-2 Кт 43

Аналогичным способом списывается перерасход. Если учетная себестоимость превышает фактическую, выполняется сторнировочная запись:

- Дт 90-2 Кт 43

Готовая продукция - часть материально-производственных запасов организации, бухгалтерский учет которой ведется на активном синтетическом счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О документальном оформлении движения готовой продукции расскажем в нашей консультации.

Документы по готовой продукции: поступление и текущий учет

В основе документооборота готовой продукции - схемы организации процесса производства, выпуска готовой продукции и ее перемещения, в т.ч. реализации. Эти схемы зависят от вида производства, масштабов деятельности, стиля управления и многих других факторов.

Как и любые иные факты хозяйственной жизни, операции с готовой продукцией в организации подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

При этом организация не обязана применять унифицированные первичные учетные документы, а может разработать такие документы самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ , Информация Минфина № ПЗ-10/2012). В любом случае, применяемая для документального оформления движения готовой продукции и товаров первичка должна быть закреплена в .

Расскажем о некоторых формах первичных учетных документов, применяемых организациями для учета готовой продукции. Конкретный перечень таких документов зависит от специфики организации.

В основе документального оформления выпуска готовой продукции лежат приемо-сдаточные накладные, акты и иные аналогичные документы, которыми подтверждаются производство готовой продукцией, ее приемка и сдача на склад. При этом в указанных документах учет выпускаемой готовой продукции должен вестись как в количественном исчислении, так и в стоимостном выражении. В качестве первичного учетного документа, подтверждающего передачу готовой продукции из производства в места хранения (на склад) может использоваться унифицированная форма накладной на передачу готовой продукции в места хранения (форма № МХ-18) (Постановлением Госкомстата от 09.08.1999 № 66).

Для контроля движения готовой продукции на складе может быть заведена карточка складского учета, записи в которую производятся на основании приходно-расходных документов по движению готовой продукции. Для разработки такой карточки может использоваться форма унифицированной карточки учета материалов № М-17 (Постановление Госкомстата от 30.10.1997 № 71а).

Для документального оформления готовой продукции в части ее внутрискладского движения может применяться требование-накладная (форма № М-11). Этим документом может оформляться передача готовой продукции от одного МОЛ к другому. Для этих же целей организация может использовать накладную на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13) (Постановлением Госкомстата от 25.12.1998 № 132).

Документальное оформление реализации продукции

Документальное оформление реализации готовой продукции, как правило, состоит в заполнении товарной накладной по форме № ТОРГ-12 (Постановление Госкомстата от 25.12.1998 № 132). Такая накладная обычно составляется в 2-х экземплярах. Первый экземпляр остается у организации-продавца (является основанием для списания продукции), а второй передается покупателю (является основанием для оприходования им приобретаемых товаров).

Какие документы составляются при инвентаризации готовой продукции, мы рассматривали в отдельном .

Счет 43 «Готовая продукция» создан для отражения данных о количестве и стоимости произведенных к продаже изделий. МПЗ переходят в категорию "готовых" после сдачи на склад. Процесс сопровождается оформлением соответствующих документов. Разберем характеристику счета 43 и порядок организации учета на нем.

Что такое «готовая продукция»?

Для осуществления бухгалтерских операций необходимо четко понимать, что прячется за термином «готовая продукция». Это – активы, входящие в состав МПЗ, которые являются конечным результатом производства и предназначаются для продажи. При этом они надлежащим образом доработаны, имеют полную комплектацию и соответствуют всем требованиям, которые выдвигают покупатели. Это могут быть как отдельные изделия, так и полуфабрикаты. Некоторая часть готовой продукции иногда направляется на нужды самого предприятия.

Не стоит путать готовую продукцию с товарами. Это тоже активы в составе МПЗ, но только те, которые были приобретены для продажи у других компаний или физ. лиц, а не произведены самостоятельно. Товары учитывают отдельно.

Счет 43: характеристика

Данные о ценах выпущенной продукции отражают на 43-м счете. Остаток по счету 43 «Готовая продукция» образуется только по дебету. Его значение показывают в бухгалтерском балансе в составе активов.

При поступлении изделий на склад счет 43 «Готовая продукция» дебетуется. При продаже или иной передаче МПЗ – кредитуется. Составление проводок с использованием счета довольно просто выполняется. Чаще загвоздка случается в том, по какой стоимости ведется учет МПЗ. По ПБУ на сч. 43 готовые к продаже изделия могут числиться только по фактической себестоимости, а вот на некоторых субсчетах разрешено оценивать продукцию иными способами.

Организация аналитического учета на счете 43

Готовые к продаже изделия должны непрерывно учитываться и находиться под контролем во избежание порчи, потерь и других негативных последствий. На каждую категорию товара рекомендуется создавать отдельный субсчет. В связи с тем, что это материальные ценности, они поддаются отражению в натуральном измерителе. Значит, необходимо организовать аналитический учет не только в денежных единицах, но и в натуральных. Это обеспечит точность, а также позволит без особых усилий рассчитывать себестоимость одной позиции.

Кроме того, внутри сч. 43 могут быть созданы субсчета:

- 43/1 – для учета продукции по плановой себестоимости;

- 43/2 – для учета изделий по фактической себестоимости.

Рекомендации по использованию тех или иных цен в целях бухгалтерского учета, а также счета, которые могут быть применены, указываются в учетной политике предприятия.

Какие суммы не стоит включать в счет 43?

Не все изделия, прошедшие этапы производства, подлежат учету в числе готовой продукции. Стоит запомнить несколько исключений, при возникновении которых оформление прихода на счет 43 «Готовая продукция» будет некорректно:

- величина оказанных услуг и выполненных работ на сторону (стоимость списывают сразу со счета 20 в дебет 90);

- изделия, которые сдаются заказчикам сразу же «на месте» и не оформляются актом приемки (отражают в числе незавершенного производства);

- продукция, приобретенная в целях комплектации собственных изделий или дальнейшей перепродажи (учитывается на счете 41).

Внимательность при организации учета на счете 43 позволит избежать ошибок, которые в дальнейшем могут исказить результаты расчетов себестоимости и итога от продаж.

Корреспонденция с другими счетами

Для того чтобы понимать, с какими счетами, а главное, почему взаимодействует счет 43 «Готовая продукция», необходимо знать хотя бы в общих чертах процесс выпуска изделий из производства и его дальнейшие движения. На счетах производства изделий за отчетный период собираются суммы расходов на их изготовление. Выпуск готовых продуктов предприятие вправе осуществлять по нормативной себестоимости или фактическим затратам. При этом так или иначе суммы списывают со счета производственного учета и приходуют на склад. Затем начинается процесс реализации или использования продукции, что влечет за собой списание сумм со счета.

Таким образом, корреспонденция счета 43 «Готовая продукция» по дебету осуществляется со следующими счетами бухгалтерского учета:

- производственными (основное, вспомогательное, обслуживающее);

- выпуска продукции (используется при учете по нормативным ценам);

- 80 (если продукция была передана в качестве взноса в уставный капитал);

- 91 (в части прочих доходов).

По кредиту счета происходят проводки при списании некоторого количества готовой продукции со склада. Происходит это по разным причинам:

- некачественный выпуск, использование для нужд производства (20–25);

- использование для продажи другого товара (сч. 44) или при отгрузке изделий покупателю (сч. 45);

- списание на нужды организации (сч. 10);

- при передаче от филиала головному отделению или наоборот готовой продукции (сч. 79);

- передача готовой продукции участнику товарищества, вышедшему из него (сч. 80);

- при порче, недостаче, списании себестоимости и других происшествиях, влияющих на финансовый результат, суммы отражают на сч. 90, 91, 94, 97.

Для верного составления проводок стоит запомнить: дебет счета 43 «Готовая продукция» учитывает приход изделий, а кредит – расход.

Организация выпуска готовых изделий

После того как продукция прошла заключительный этап производственного цикла, ее передают заказчику сразу на реализацию или же материально ответственному лицу на склад. При этом процедура сопровождается оформлением различных документов, среди которых: акт приемки-сдачи МПЗ, сдаточные и товарно-транспортные накладные, требования-поручения платежные и прочие. Кладовщик принимает на склад МПЗ на основании этих бумаг, оставляя один экземпляр у себя.

Главной особенностью отражения готовых к реализации изделий в бухучете является ее оценка в стоимостном выражении. Как правило, когда изделия выпущены из производства, невозможно доподлинно установить, в какую сумму обошлось ее изготовление. В течение периода в стоимость продукции вносят корректировки. Ранее отраженную сумму доводят до фактической.

Учет готовой продукции (счет 43) может производиться по следующим ценам:

- фактическим (производственным, сокращенным);

- нормативным;

- оптовым;

- свободным отпускным;

- свободным рыночным.

Каждый из способов оценивания готовых изделий по-своему удобен. Какой именно применять на отдельном предприятии - решать руководству, в учетной политике обязательно указывается этот пункт.

Учет по фактическим ценам

Различают два вида фактических затрат на производственный процесс: полные и сокращенные. Второй вариант исключает из расчетов общехозяйственные расходы. Учет готовой продукции с использованием счета 43 происходит довольно просто: все затраты на производство изделий, накопленные на счете 20, списывают в Дт 43. Синтетический учет ведется по величине фактических затрат, но на некоторых субсчетах записи осуществляют по учетным ценам. В конце периода вычисляют фактическую себестоимость оприходованных на склад изделий, а затем высчитывают ее отклонение от учетных цен. В случае если производство продукции обошлось дороже, чем ожидалось, на сумму разницы осуществляют проводку Дт «Готовая продукция» Кт «Основное производство». Если, наоборот, фактическая себестоимость вышла ниже, то используют способ красного сторно.

Стоит отметить, что при использовании этого метода не используют другие счета, а открывают к счету 43 субсчета: «Изделия по учетным ценам» и «Отклонение фактических цен от нормативных». Суммы списывают по мере продаж. Отклонение нереализованной продукции на складе остается на субсчете. Проводки выполняются в описанном выше порядке. Приход осуществляют на субсчет учета продукции по фактическим ценам, а отклонение отражают на отдельном субсчете. В себестоимость продаж списывают нормативные значения.

Способ очень удобен для мелкосерийного производства при выпуске продукции каждый день. Главным минусом учета по фактическим затратам производства является неточность расчетов фактической себестоимости после сдачи изделий на склад. Лишь в конце месяца можно узнать истинную цену продукции, в связи с чем приходится делать корректировки.

Учет готовых изделий по плановой себестоимости

При учете результатов производства по нормативной себестоимости на счете 43 готовая продукция отражается по плановым, заранее установленным ценам. Их расчет выполняется еще до начала производственного процесса. Для того чтобы фиксировать фактическую себестоимость и в дальнейшем определять отклонение разных цен друг от друга, используют 40-й счет. При этом проводки по счету 43 «Готовая продукция» выполняются в таком порядке:

- При передаче изделий на склад учет ведут по нормативной себестоимости, которую отражают в кредите счета 40: Дт «Готовая продукция» Кт «Выпуск продукции».

- По мере реализации изделий ее нормативную себестоимость списывают в финансовый результат: Дт «Себестоимость продаж» Кт «Готовая продукция».

- В конце месяца бухгалтер вычисляет величину фактической себестоимости производства оприходованной на склад продукции. Получившееся значение относят в Дт 40: Дт «Выпуск продукции» Кт «Основное производство».

- Сравнив кредитовые обороты (нормативная стоимость) с дебетовыми (фактическая стоимость) несложно определить отклонение одной цены от другой. Определив его, сумму списывают при превышении фактической себестоимости проводкой Дт «Себестоимость продаж» Кт «Выпуск продукции». Если нормативная стоимость превосходит фактическую, то используют метод сторно. Проводка выглядит так же, но сумму записывают с отрицательным знаком.

Ведение учета готовых к продаже изделий по нормативным ценам имеет ряд преимуществ. В течение периода оценка остается неизменной и заранее обозначенной. Это облегчает процессы планирования и составления отчетности, особенно в условиях массового производства.

Другие методы оценки продукции, готовой к продаже

Кроме фактических и заранее вычисленных (нормативных) цен, компания вправе применять и другие виды стоимости. Например:

- Оптовая – предполагает вычисление разницы между фактическими ценами и стоимостью оптовых поставок. Устойчивость оптовых цен позволяет достоверно оценить объемы выпускаемой продукции и наиболее точно составлять производственные планы на следующие периоды.

- Свободная с учетом НДС – применима для учета продукции или работ, которые выполняются на заказ единично. Сумма НДС учитывается отдельно.

- Свободная рыночная – используется для оценки продукции, которая реализуется через розницу.

Все методы оценки, за исключением применения величины фактической себестоимости, требуют вычисления отклонений оценочных сумм от производственных.

Отгрузка товаров

После заключения договора поставки изделия отгружаются покупателю. Активный счет 43 «Готовая продукция» кредитуется на сумму передаваемых изделий. При этом в зависимости от содержания договора изделия отражают на счете 90.1 или 45. Если сразу после осуществления поставки признать выручку невозможно и право собственности на продукцию еще не перешло покупателю, то весь период доставки в бухгалтерском учете продавца сумма отгруженных товаров остается на счете 45. Чаще всего такое происходит при экспорте или договорах о полной оплате продукции.

Сумма отгруженных изделий отражается в записях бухучета проводкой: Дт «Отгруженные товары» Кт «Готовая продукция». После получения полной оплаты, признается выручка от продажи: Дт «Себестоимость продаж» Кт «Отгруженные товары».

Использование активного счета 43 – один из неминуемых этапов организации бухучета в производстве. Благодаря ему можно отслеживать информацию о количестве и стоимости продукции на складе к продаже, анализировать затраты на ее производство и обороты реализации.

В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С: Бухгалтерии учитывается на счете 43 «Готовая продукция». Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания - использовать ли счет 40 «Выпуск продукции (работ, услуг)» для учета выпуска готовой продукции. Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 - на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 - обычно их списывают в конце месяца (с помощью документа Закрытие месяца ).

Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики, рассматривались вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций ). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее.

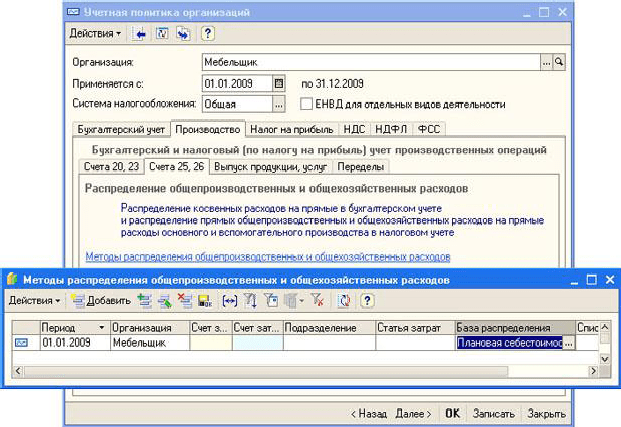

Вкладка Бухгалтерский учет (рис. 129) имеет параметр Используется метод «директ-костинг» .

Рис. 129. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Для рассматриваемых примеров вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

Перейдем на вкладку Производство , Счета 20,23 (рис. 130)

Рис. 130. Окно Учетная политика организаций, вкладка Производство, Счета 20, 23

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 «Основное производства») и вспомогательного (счет 23 «Вспомогательные производства») производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции ). Здесь установлен параметр По плановой себестоимости выпуска . То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

Вкладка Счета 25, 26 (рис. 131) позволяет настроить особенности закрытия счетов 25 «Общепроизводственные расходы» (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 «Общехозяйственные расходы» (ОХР).

Рис. 131. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - . Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов . Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись.

Пустые параметры в записях таких регистров трактуются системой как универсальные. Опишем параметры регистра, поддающиеся настройке:

Период: Дата, начиная с которой действует указанный способ распределения.

Организация: Организация, для которой применяется метод распределения;

Счет затрат: Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

Счет затрат (НУ): установка счета затрат для целей налогового учета;

Подразделение: Подразделение организации, для которого справедливы заданные настройки;

Статья затрат: Статья затрат, для которой действительны настройки;

База распределения: выбор базы распределении ОПР и ОХР. Здесь возможны следующие варианты:

Прямые затраты;

Отдельные статьи прямых затрат;

Не распределяется;

Объем выпуска;

Плановая себестоимость выпуска;

Оплата труда;

Материальные затраты;

Список статей затрат: это поле можно заполнить списком статей затрат при указании в поле База распределения параметра Отдельные статьи прямых затрат .

Вкладка Выпуска продукции, услуг позволяет выбрать способ учета выпуска продукции - с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам (Д40 К20). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам (Д43 К20) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной (Д43 К20) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

Рассмотрим механизм плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры (Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры ). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая (рис. 132).

Рис. 132. Плановая цена из справочника Типы цен номенклатуры

Эта цена используется в системе как плановая при учете продукции не потому, что она называется «Плановая», а потому, что в окне настройки параметров учета (Предприятие > Настройка параметров учета ) именно этот тип цен выбран в качестве планового (рис. 133).

Рис. 133. Установка плановой цены в окне Настройка параметров учета

Рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура (Предприятие > Товары (материалы, продукция, услуги) > Номенклатура ).

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция . Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 134 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция .

Рис. 134. Настройка счетов учета номенклатуры для группы Продукция

При создании новой номенклатурной позиции в группе Продукция следует помнить о трех особенностях:

1. Надо задать плановую стоимость позиции.

2. Следует проследить, чтобы элемент справочника Номенклатура принадлежал номенклатурной группе Готовая продукция

3. Весьма полезно создать набор спецификаций.

Рассмотрим один из элементов группы Продукция . На рис. 135 представлен элемент справочника номенклатуры, принадлежащий группе Продукция , в частности, вкладка По умолчанию .

Рис. 135. Элемент справочника Номенклатура, вкладка По умолчанию

На этой вкладке задается принадлежность рассматриваемого элемента справочника Номенклатура номенклатурной группе Готовая продукция .

На вкладке Цены (рис. 136) можно задать цены элемента.

Рис. 136. Элемент справочника Номенклатура, вкладка По умолчанию

Теперь рассмотрим очень важную и полезную группу настроек, находящуюся на вкладке Спецификации (рис. 137).

Рис. 137.Элемент справочника Номенклатура, вкладка Спецификации

Спецификация - это набор компонентов, из которых состоит некий объект. Объект принадлежит справочнику Номенклатура и компоненты так же принадлежат тому же справочнику. Например, в случае с рассматриваемым элементом, который называется Полка , мы можем создать несколько спецификаций, которые содержат перечень материалов, необходимых для изготовления полки. При оформлении производственных документов можно будет указать, какая конкретно спецификация используется при выпуске продукции. Если, после проведения документа выпуска готовой продукции с заполненными спецификациями, заполнить на его основе документ списания материалов в производство, этот документ будет заполнен автоматически нужным количеством нужных материалов.

Порядок добавления спецификации выглядит следующим образом: добавляется новый элемент в табличную часть, которая расположена на вкладке Спецификации и заполняется окно элемента спецификации (рис. 138).

Рис. 138. Заполнение спецификации

При заполнении окна элемента спецификации нужно указать следующие сведения:

Наименование: наименование спецификации. Это наименование может не совпадать с названием основной номенклатурной позиции, для которой создается спецификация. Спецификаций можно создавать столько, сколько существует вариантов изготовления готового продукта.

Номенклатура: номенклатурная позиция, для которой указывается спецификация.

Количество: количество выходного продукта, для которого указывается спецификация.

Исходные комплектующие: эта табличная часть имеет три колонки: № , Номенклатура и Количество . Она содержит сведения о том, какие элементы из справочника Номенклатура входят в готовое изделие и сколько их понадобится.

Учет выпуска продукции и списания в производство материалов

Для учета выпуска готовой продукции используется документ Отчет производства за смену (Производство > Отчет производства за смену ). Рассмотрим заполнении документа (рис. 139).

Рис. 139. Документ Отчет производства за смену

Документ может формировать Накладную на передачу готовой продукции (форма №МХ-18) . Этим документом оформляется передача готовой продукции из производства на склад.

Проведем документ и рассмотрим, какие движения в учете он произвел (рис. 140).

Рис. 140.Результат проведения документа Отчет производства за смену

Списание материалов в производство

После того, как документ проведен, сформируем на его основе документ, списывающий в производство материалы. Этот документ - Требование-накладная (Производство > Требование-накладная ) можно формировать независимо от документа Отчет производства за смену , а можно - на его основе. Если при создании документа Отчет производства за смену были правильно заполнены спецификации продукции, сформированный на его основе документ Требование-накладная будет заполнен списком материалов, необходимым для выпуска продукции, который мы оформляем Отчетом (рис. 141).

Рис. 141. Документ Требование-накладная, заполненный на основании документа Отчет производства за смену

Проведем документ и посмотрим, какие движения он сформировал (рис. 142).

Рис. 142. Результат проведения документа Требование-накладная

Наличие незавершенных остатков производства можно зафиксировать с помощью документа Инвентаризация незавершенного производства (Производство > Инвентаризация незавершенного производства ). Будем считать, что незавершенного производства на конец месяца нет, поэтому приведем только внешний вид формы документа (рис. 143).

Рис. 143. Документ Инвентаризация незавершенного производства

Этот документ следует заполнять раз в месяц по каждому из подразделений организации, где есть незавершенное производство. В табличной части Остатки незавершенного производства следует указать номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В рассматриваемом примере использована одна номенклатурная группа - Готовая продукция , при реальном ведении учета их может быть столько, сколько нужно для точного отражения в учете особенностей деятельности организации.

Документ Инвентаризация незавершенного производства не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытия счетов учета производственных затрат (в частности, счета 20 и других) программа могла верно отразить остатки по счетам.

После того, как завершена работа с документом Инвентаризация незавершенного производства, нужно создать документ Закрытие месяца . Но прежде чем это сделать проанализируйте содержимое счетов 20 и 26

Анализ счетов 20 и 26

Построим отчет Анализ счета (Отчеты > Анализ счета ) для счета 20 (рис. 144).

Рис. 144. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 (Д20 К01) - 16000 руб. Это - стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 (Д20 К02) - 2430 руб. Это - амортизация ОС, используемых для производственных целей;

Со счета 10 - (Д20 К10) 50000 руб. Это - стоимость материалов, списанных в производство.

Со счета списана плановая себестоимость готовой продукции на счет 43 (Д43 К20) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый - 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 145).

Рис. 145. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 (Д26 К02) - 905 руб. - амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 (Д26 К69) 11881,5 руб. - начислен ЕСН на заработную плату работников администрации;

Со счета 70 (Д26 К70) 44500 руб. - заработная плата работников администрации;

Со счета 71 (Д26 К71) - 8398,3 руб. - подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

Д20 К26 65684,8 руб. - отнесены общехозяйственные расходы на счет основного производства.

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

Д43 К20 65885,2 руб.

65885,2 = 200000 - 134114,8.

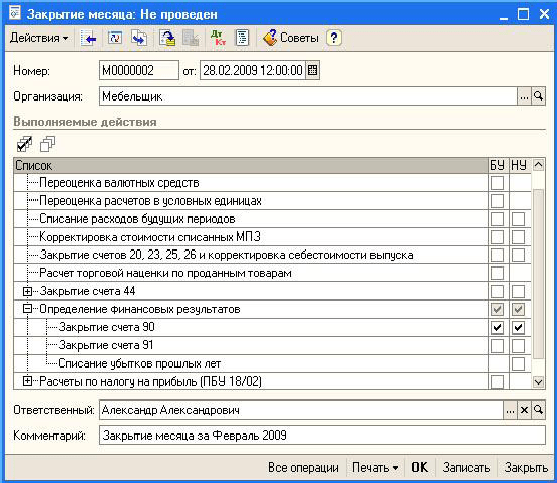

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца ) (рис. 146).

Рис. 146. Настройка документа Закрытие месяца

В документе установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска . Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 147).

Рис. 147. Результат проведения документа Закрытие месяца

Сформированными проводками общехозяйственные расходы были включены в расходы по основному производству. Если бы использовалось несколько видов номенклатуры - документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения - в нашем случае это - плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01 . В первой проводке отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка - это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 148).

Рис. 148.Отчет Анализ счета для счета 43

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 149).

Рис. 149. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции ), рис. 150.

Рис. 150. Справка-расчет Себестоимость продукции

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция ), рис. 151.

Рис. 151. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты .

Реализация готовой продукции

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию. Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя. Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

1. С покупателем заключают договор на поставку продукции (тип договора - С покупателем);

2. Покупателю выписывают счет (документ Счет на оплату покупателю);

3. При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

4. Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

5. Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

Заполним документ Счет на оплату покупателю (Продажа > Счет ), рис. 152.

Рис. 152. Документ Счет на оплату покупателю

Заполнение реквизитов шапки документа вполне стандартно, в табличной части Товары указываем элемент Полка из справочника Номенклатура , принадлежащий группе Продукция , заполняем поле Количество , и, если в системе не задана отпускная цена - вводим ее самостоятельно, если она задана - она будет введена автоматически. Остальные поля документа заполняются автоматически.

Из документа Счет на оплату покупателю можно распечатать Счет на оплату .

Документ не формирует проводок, однако, на его основе можно заполнить приходные кассовые или банковские документы, а так же - документ Реализация товаров и услуг . Введем этот документ на основании Счета на оплату покупателю , при выборе типа операции укажем Продажа, комиссия (рис. 153).

Рис. 153. Документ Реализация товаров и услуг

Этот документ сначала записывают, распечатывают необходимые печатные формы (в частности - это может быть Расходная накладная), по которым осуществляется отгрузка товара со склада и приемка его покупателем. После того, как бухгалтер получит документы, удостоверяющие отгрузку товаров со склада и приемку их покупателем, документ можно провести.

Из формы документа можно сформировать счет-фактуру, воспользовавшись соответствующей ссылкой.

Проведем документ и посмотрим, какие движения в учете он сформировал (рис. 154).

Рис. 154. Результат проведения документа Реализация товаров и услуг

В итоге проведенную операцию реализации готовой продукции можно описать следующим образом. С покупателем заключают договор, ему выставляется счет, после оплаты покупателем счета ему отгружают готовую продукцию.

Закрытие счета 90

В примерах, которые рассмотрены выше были выполнены операции реализации, в которых участвовал счет 90 «Продажи». Давайте посмотрим, каково состояние счета. Для этого сформируем отчет Обороты счета для счета 90 за февраль 2009 года (рис. 155). В январе 2009 по счету не проходило никаких операций, поэтому, настраивая отчет, отключили отображение начального сальдо.

Рис. 155. Отчет Обороты счета для счета 90

Из отчета можно сделать следующие выводы:

В дебет счета 90 попали следующие суммы:

По субконто Готовая продукция - в корреспонденции со счетом 43 - 42916,74 руб. (себестоимость реализованной готовой продукции) и в корреспонденции со счетом 68 - 17280 руб. (НДС)

По субконто Товары для перепродажи мы имеем в корреспонденции со счетом 41 - 22950 руб. (Себестоимость реализованных товаров), в корреспонденции со счетом 68 - 5547,6 руб. (НДС).

По субконто Услуги - в корреспонденции со счетом 68 - 630 руб. (НДС)

Если вы хотите детализировать какую-либо сумму, например, сумму 22950 руб. - просто сделайте по нужной ячейке двойной щелчок - откроется окно отчета Отчет по проводкам (рис. 156).

Рис. 156. Отчет Отчет по проводкам (счета 90, 41)

Кликнув, в свою очередь, по интересующей вас ячейке сформированного отчета Отчет по проводкам , вы можете открыть документ, сформировавший проводку.

В кредит счета 90 попали следующие суммы:

По субконто Готовая продукция это, в корреспонденции со счетом 62 - 113280 руб. (выручка от реализации готовой продукции)

По субконто Товары для перепродажи это, в корреспонденции со счетом 50 - 2950 руб. (выручка от розничных продаж), в корреспонденции со счетом 62 - 33417,6 руб. (выручка от реализации товаров по договору).

По субконто Услуги мы так же имеем корреспонденцию со счетом 62 - 4130 руб.

В итоге дебетовый оборот счета равен 89324,4 руб, кредитовый оборот - 150827,6 руб. Счет имеет кредитовое сальдо в размере 64453,26 руб.

В конце месяца субсчета счета 90 закрываются на счет 99. Для того, чтобы выполнить эту процедуру, нужно воспользоваться документом Закрытие месяца с включенной опцией Закрытие счета 90 (рис. 157).

Рис. 157. Документ Закрытие месяца, закрытие счета 90

Опция Закрытие счета 91 используется для списания сальдо счета 91 на счет 99.

Проведем документ и посмотрим, какие записи он сформировал (рис. 158).

Рис. 158. Результаты проведения документа закрытие месяца

Попавшая в кредит 99-го счета сумма - это прибыль от продаж за месяц.

Предприятие после окончания полного технологического цикла обработки материала получает готовую продукцию. Она проверяется на соответствие стандартам качества, после чего осуществляется передача готовой продукции на склад. Обеспечить ее сохранность в местах хранения должны материально ответственные лица. Чтобы подтвердить отсутствие краж, порчи изделий, соответствие данным из бухгалтерского учета, проводится инвентаризация.

Готовая продукция на складе: счет и правила учета

Фиксация операций с участием готовой продукции осуществляется с использованием 43 счета. Дебетовые остатки на нем свидетельствуют о наличии у предприятия определенного запаса выпущенных из производства изделий. Кредитовыми оборотами показывается выбытие товарных партий. Аналитика разделяет учетные данные по местам хранения.

Когда сдана на склад готовая продукция, проводка имеет вид:

Д43 – К20 (23, 29).

Запись составляется на основании приходной накладной. Передача со склада изделий оформляется кредитованием 43 счета в корреспонденции с дебетом 45, 80, 44. При обнаружении недостач дебетоваться на их сумму будет 94 счет.

Например, ООО «Фая» занимается производством кефира. В январе было изготовлено 2500 л кефирного продукта. При этом были понесены расходы основным производственным цехом в размере 17 500 рублей, вспомогательным подразделением – 8000 рублей. При окончании технологического цикла была сдана на склад готовая продукция. Отражение всех операций в бухгалтерском учете:

- Д20 – К10 (70, 69) – показана сумма основных производственных трат в размере 17 500 руб.

- Д23 – К 10 (70, 69) – отражены расходы, понесенные вспомогательным цехом 8 000 руб.

- Д20 – К23 – затраты вспомогательного цеха включены в производственную калькуляцию 8 000 руб.

- Оприходована на склад готовая продукция – проводка составляется между Д43 и К20 на сумму 25 500 руб. (17 500 + 8 000).

Функции склада готовой продукции

Склады готовой продукции предназначены для хранения выпущенных производственными цехами изделий. В этих помещениях осуществляется приемка продукции, ведется ее количественный учет, производятся операции по разгрузке с транспортных средств. Склад готовой продукции промышленного предприятия должен быть оснащен всем необходимым оборудованием для поддержания нужных для хранения продукции климатических условий. Главные задачи работников склада:

- когда сдана на склад из производства готовая продукция, кладовщик осуществляет ее приемку с обязательной сверкой количества, артикулов, цвета изделий по факту с данными из накладной, эта операция отражается в учете;

- обеспечение сохранности всех поступивших изделий;

- комплектация продукции с разбивкой ее по потребительским свойствам;

- отбор изделий с места хранения для отгрузки покупателям;

- осуществление процесса маркировки и упаковки.

Инвентаризация готовой продукции на складе

Инвентаризационные мероприятия в местах хранения могут носить обязательный или добровольный характер. Обязательная инвентаризация готовой продукции проводится:

- накануне подготовки годовых отчетных форм;

- при изменении состава материально ответственных сотрудников;

- при наличии информации об имевших место хищениях или злоупотреблениях должностными лицами;

- если после того, как была оприходована на склад готовая продукция, обнаружили испорченные изделия;

- после стихийных бедствий или в результате работы в экстремальных условиях;

- при реорганизации предприятия;

- при запуске процедуры ликвидации компании.

Оприходование готовой продукции на склад отражается записью Д43 – К20. Поэтому сверку при инвентаризационных действиях необходимо производить с данными, отраженными на 43 счете. Проверка начинается после издания приказа руководителя о предстоящей инвентаризации и об утверждении комиссии, назначении председателя комиссионного органа из числа проверяющих. Для этого можно использовать унифицированную форму приказа ИНВ-22 . Периодичность мероприятий – не менее 1 раза в году.

Отражать информацию, получаемую в ходе инвентаризации можно в форме описи ИНВ-3 , которая заполняется в двух экземплярах и подлежит визированию участниками комиссии. Описи составляются по каждому складскому объекту в разрезе материально ответственных лиц. В процессе сверки могут применяться методы взвешивания, поштучного пересчета, обмера.

Если по данным бухгалтерского учета была передана на склад готовая продукция (проводка уже проведена в учете) в большем объеме, чем было выявлено по факту на момент проверки, фиксируется недостача. На размер недостачи составляется сличительная ведомость. После инвентаризации необходимо провести служебное расследование для выяснения причин нехватки продукции в месте ее хранения. Сумма недостачи относится на виновных лиц и подлежит возмещению ими в полном объеме.

Излишки приходуются на склад в сумме рыночной стоимости ценностей записью: Д43 – К91.

Например, на складе по учетным данным должно находиться на момент проверки 1000 бутылок кефира емкостью 1 л жирностью 2,5% (стоимость 1 единицы изделия 65 рублей) и 205 пачек кефира в бумажной упаковке емкостью 1 л жирностью 2,5% (стоимость единицы продукции 57 рублей). По итогам инвентаризации было выявлено:

- 997 единиц продукции, расфасованной в бутылках;

- 206 пачек кефира в бумажной таре.

Излишек кефирной продукции в картонных коробках подлежит оприходованию проводкой Д43 – К91 в сумме 57 рублей. По недостаче виновных лиц не удалось выявить, в учете списание недостающей продукции отражено записями:

- Д94 – К43 в размере 195 руб. (3 шт.*65 руб.);

- Д91 – К94 в размере 195 рублей отнесена недостача на прочие затраты.

Если бы виновное лицо было выявлено, то последняя корреспонденция имела бы вид:

- Д73 – К94.