Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план - моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Выбор варианта определения (расчета) ставки дисконтирования - это отдельная большая тема, не раз описанная в различных источниках - Интернет, учебниках, книгах, в профильных журналах. Поэтому не будем останавливаться на ней подробно, отмечу только, что существует несколько подходов к определению ставки дисконтирования, такие как:

- Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

- Средневзвешенной стоимости капитала (WACC);

- Кумулятивного построения - наиболее часто используемый подход, основанный на экспертной оценке рисков.

- NPV - чистый дисконтированный доход (чистая приведенная стоимость проекта);

- IRR - внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

- DPBP - дисконтированный срок окупаемости инвестиций

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

- Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

- Учет инфляционной составляющей при расчете ставки дисконтирования

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования - формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта - обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта - 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Таблица 1

| 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | |

| Остаток на начало периода | 0 | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 |

| Поступления | 590 833 375 | 479 124 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Кредитные средства | 566 800 000 | 177 700 000 | 0 | 0 | 0 | 0 | 0 |

| Доходы от продажи, аренды | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 | |

| Платежи | 587 048 597 | 453 750 873 | 393 131 538 | 357 187 844 | 434 796 958 | 360 739 855 | 209 351 247 |

| 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 | |

| 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 | |

| % по кредиту (15% год) | 56 771 250 | 105 278 750 | 95 240 000 | 65 227 500 | 40 652 500 | 9 272 500 | 0 |

| Погашение "тела кредита" | 0 | 38 500 000 | 188 500 000 | 166 000 000 | 206 400 000 | 145 100 000 | 0 |

| Остаток на конец периода | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 | 524 474 487 |

Традиционно приводятся примеры, где в период инвестиций отсутствуют платежи по текущим расходам и поступление дохода. В нашем примере в период инвестиций появляются и доходы, и текущие расходы, причем, инвестиции осуществляются в течение первых двух периодов проекта.

Итак, показатели, рассчитываемые с учетом фактора времени, подразумевают предварительное дисконтирование (приведение) чистого денежного потока. Чистый денежный поток NCF (Net cash flow) - разность между суммами поступлений и выплат денежных средств компании за определенный период времени; рассчитывается с учетом выплат, дивидендов и налогов. Из определения следует, что мы должны из поступлений вычесть платежи по годам проекта и дисконтировать этот поток, но существует много разных мнений о том, что же включать или не включать в состав дисконтируемого чистого денежного потока. Дискуссии в основном касаются движения денежных средств по кредитам, то есть поступлений денежных средств по кредиту, возврата «тела кредита» (основной суммы кредита) и процентов по нему. Дело в том, что получение и возврат кредита, в том числе процентов по кредиту относятся к финансовой деятельности, а для оценки эффективности инвестиционного проекта используются только сумма инвестиций в проект и данные текущей деятельности. Поэтому мы не включаем в дисконтируемые денежные потоки поступления и выплаты по кредитам (в том числе проценты), относящиеся к финансовой деятельности.

Под инвестициями в данном случае подразумеваем сумму денежных средств, необходимую на проектные работы и строительство объекта недвижимости, покупку основных средств для его дальнейшей эксплуатации, а также начальный оборотный капитал, необходимый для покрытия текущих затрат при начальной эксплуатации объекта до тех пор, пока выручка не будет покрывать текущие расходы.

Нулевым периодом проекта будет первый год проекта, далее - по порядку (1-6 период). В таблице 2 приведен расчет чистого денежного потока (NCF) нашего проекта, где NCF разность поступлений и платежей, в том числе инвестиций.

Справочно: Вопрос о включении в расчет потоков денежных средств амортизации возникает при косвенном определении величины денежного потока, то есть через план доходов и расходов.

Таблица 2

| Период проекта | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Поступления | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 961 780 890 |

| Доходы от продажи, аренды | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Доход от продажи объекта недвижимости (ликвидационный CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Платежи | 530 277 347 | 309 972 123 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Платежи за проектные, СМР, покупка ОС (инвестиции, без учета оборотных средств) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Платежи по текущей деятельности | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Чистый денежный поток (NCF) | -506 243 972 | -8 548 090 | 325 078 254 | 266 803 456 | 282 598 742 | 270 145 045 | 752 429 643 |

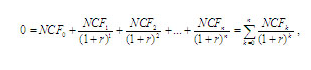

Теперь можно дисконтировать чистый денежный поток (NCF). Формула дисконтирования выглядит следующим образом:

PVk — приведенная (текущая) стоимость денежного потока k-го периода проекта

NCFk - чистый денежный поток k-го периода проекта

k - период проекта

По правилу дисконтирования нулевой период проекта (первый год) является периодом инвестиций, перед нами стоит задача привести чистые денежные потоки проекта к периоду первых инвестиций в проект, то есть к нулевому периоду, поэтому чистый денежный поток нулевого периода не дисконтируется. Следует обратить внимание, что помимо инвестиций, как уже говорилось выше, в нулевом периоде проекта мы имеем текущие расходы и доходы, которые также не дисконтируем. Ликвидационный денежный поток от продажи объекта недвижимости в конце рассматриваемого срока проекта дисконтируется в составе NCF 6-го периода, моделируя тем самым продажу объекта недвижимости в шестом периоде проекта.

Справочно: нет разницы - дисконтировать сначала по отдельности поступления и платежи, а затем высчитать дисконтированный чистый денежный поток (NPV) путем вычитания дисконтированных платежей из дисконтированных поступлений по годам, либо сначала высчитать чистый денежный поток (NCF = поступления - платежи по годам), а затем осуществить дисконтирование чистого денежного потока по годам, результат будет одинаковым.

Предположим, что определенная кумулятивным методом ставка дисконтирования нашего проекта составляет 20%, то есть r = 0.2. Дисконтируем чистый денежный поток (NCF) 1-6 периодов из таблицы 2. Подставляя в формулу дисконтирования соответствующие значения, получаем:

Таблица 3

| Период проекта | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Чистый денежный поток нулевого периода (NCF0) | -506 243 972 | ||||||

| Дисконтированный чистый денежный поток (PV) | -7 123 408 | 225 748 787 | 154 400 148 | 136 284 115 | 108 565 235 | 251 987 165 | |

| Накопленный дисконтированный чистый денежный поток | -506 243 972 | -513 367 380 | -287 618 593 | -133 218 445 | 3 065 670 | 111 630 905 | 363 618 070 |

В случае дисконтирования денежных потоков «вручную» с помощью Excel, можно использовать формулу, созданную «вручную»:

Теперь рассчитаем первый показатель эффективности инвестиционного проекта - NPV (Net Present Value) - чистая приведенная стоимость проекта. Классическая формула для расчета NPV выглядит следующим образом:

NPV — чистый приведенный денежный поток

NCF - чистый денежный поток соответствующего периода проекта

k - период проекта

r - ставка дисконтирования (в десятичном выражении)

В случае осуществления расчета NPV с помощью Excel можно использовать специально предназначенную для этого формулу:

=ЧПС(r в % ; ссылка на ячейку NCF 1период ; NCF 2период ; NCF 3период ; …; NCFn период ) + NCF 0 период *

Показатель NPV заключается в суммировании дисконтированных чистых денежных потоков (PV) c 1 по n-ый период проекта и прибавлении к нему отрицательного денежного потока 0-го периода (инвестиций). То есть за счет положительного, либо отрицательного знака чистого денежного потока каждого периода при расчете NPV у нас осуществляется сложение, либо вычитание соответственно дисконтированного денежного потока каждого следующего периода.

По данным из таблицы 3 рассматриваемого примера получаем:

NPV = PV1период+ PV2период+…+ PV6период + NCF0 = - 7 123 408 + 225 748 787 + 154 400 148 +

136 284 115 + 108 565 235 + 251 987 165 - 506 243 972 = 363 618 070 (см. сумму накопленного чистого денежного потока в 6-м периоде таблицы 3)

По общему правилу, если NPV > 0, то проект принимается. Положительное значение NPV значит, что денежный поток проекта за рассматриваемый срок при установленной ставке дисконтирования покрыл своими поступлениями инвестиции и текущие затраты, то есть обеспечил min доход заданный ставкой дисконтирования (r), равный доходу от альтернативных безрисковых вложений и доход равный значению NPV.

Когда NPV = 0 - проект не является ни прибыльным, ни убыточным, он только покрыл свои инвестиции и текущие затраты, обеспечил min доход заданный ставкой дисконтирования (r) при указанных рисках. В данном случае при реализации проекта доход собственников не изменится, но стоимость компании увеличится на сумму инвестиций.

Если NPV < 0, это значит, что проект в рассматриваемый период не обеспечил даже min доход, равный доходу от безрисковых вложений, заложенный в ставке дисконтирования, а, возможно, не покрыл даже инвестиции и текущие затраты (когда чистый денежный поток проекта NCF<0).

При рассмотрении нескольких проектов выбирают тот, у которого NPV больше.

В нашем случае показатель NPV>0, то есть проект должен быть принят, но прежде чем делать выводы об эффективности рассматриваемого проекта следует рассчитать остальные показатели и рассматривать их в совокупности.

Рассмотрим следующий показатель эффективности инвестиционного проекта, рассчитываемого с учетом фактора времени - IRR (Internal Rate of Return) - внутренняя норма доходности. Данный показатель отражает в отличие от NPV доходность проекта в относительном выражении (в процентах), поэтому является более понятным. IRR - это такое значение ставки дисконтирования (r), при котором NPV = 0, то есть при котором текущая стоимость поступлений равна текущей стоимости инвестиций и текущих затрат. IRR отражает безубыточную норму доходности проекта, то есть когда проект становится ни прибыльным, ни убыточным.

Для расчета данного показателя можно применить технически сложные математические расчеты, используя формулу NPV:

NCF- чистый денежный поток соответствующего периода

r - ставка дисконтирования (в десятичном выражении)

n - горизонт исследования, выраженный в интервалах планирования (срок проекта)

k - период проекта

В данном случае ставка дисконтирования (r) отражает внутреннюю норму доходности (IRR).

Можно вычислить значение IRR «вручную» методом подбора (подстановки) ставки дисконтирования (r) в формуле NPV, пока не будет достигнуто значение NPV=0,

Рассматривая наш пример, при ставке дисконтирования (r) равной 20% значение NPV имеет довольно неплохое значение (363 618 070), поэтому, чтобы найти значение IRR, попробуем увеличить ставку дисконтирования до 30%. Соответственно, при (r) равной 0,3, используя те же формулы, что при расчете NPV со ставкой дисконтирования 20%, получаем значение NPV =128 563 580. Значение NPV получилось больше нуля, но уже гораздо меньше, соответственно попробуем еще увеличить ставку дисконтирования до 40%, получаем NPV = -25 539 469. Значение NPV получилось отрицательным, соответственно значение IRR данного проекта находится между 30% и 40%, ближе к 40%. Таким образом, продолжая подбор ставки дисконтирования (r), мы нашли значение (r), при котором NPV равно нулю - значение IRR рассматриваемого проекта = 38%.

При расчете показателей с помощью Excel, можно воспользоваться специально предназначенной формулой для расчета IRR:

Проект принимается, когда значение показателя IRR>ставки дисконтирования (r). В данном случае проект окупает затраты, обеспечивает прибыль, заданную ставкой дисконтирования и обеспечивает запас прибыли в абсолютной величине, равной NPV, а в относительной - равной (IRR-r). Когда IRR<ставки дисконтирования (r), проект следует отклонить, так как он не только не обеспечивает дополнительную доходность (запас прибыли), но даже не обеспечивает прибыль, заданную ставкой дисконтирования - минимальный доход, равный вложениям в альтернативные проекты.

Уже второй показатель удовлетворяет установленным требованиям, но не стоит торопиться с выводами, рассчитаем следующий показатель.

Рассчитаем дисконтированный срок окупаемости инвестиций нашего проекта - DPBP (Discount Payback Period), который учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты, то есть когда накопленный по периодам (годам) проекта дисконтированный чистый денежный поток сменит знак с минуса на плюс и больше не будет изменяться. Соответственно, дисконтированный срок окупаемости проекта будет всегда больше обычного срока окупаемости. В нашем примере, накопленный дисконтированный денежный поток (см.таблицу 3) имеет последнее отрицательное значение в третьем периоде проекта. Обычно в рассматриваемых инвестиционных проектах получение доходов начинается после нулевого периода проекта - в первом, поэтому отсчет срока окупаемости начинается с первого периода проекта. В нашем случае получение дохода и текущие расходы присутствуют уже в нулевом периоде проекта, поэтому отсчет срока окупаемости мы начнем с нулевого периода проекта, то есть период проекта+1 год. Таким образом, дисконтированный срок окупаемости нашего проекта равен (3период+1) четырем полным годам. Чтобы более точно просчитать дисконтированный срок окупаемости нам необходимо понять: за какую часть следующего (за 4-м годом проекта, то есть за 3-м периодом) года проект выйдет на ноль, то есть инвестиции полностью окупятся. Для этого мы делим отрицательный остаток третьего периода (133 218 445) на значение дисконтированного чистого денежного потока следующего периода (PV4 = 136 284 115), получаем значение равное 0,98 - это соответствует 11,7 месяцам. Соответственно, дисконтированный срок окупаемости нашего проекта равен почти пяти годам, точнее - 4 годам 11,7 месяцам.

Обязательным в оценке инвестиционного проекта является анализ его чувствительности. Понятие чувствительности говорит само за себя, суть его в том, что необходимо понять: как проект реагирует на изменения тех или иных первоначальных данных, то есть, насколько изменятся наши показатели эффективности, при изменении условий проекта. Чувствительность показывает прочность проекта. Для этого необходимо выбрать несколько основополагающих факторов, обеспечивающих успех проекта, например:

- Спрос (план продаж);

- Сроки строительства и сдачи объекта в эксплуатацию;

- Стоимость проектных и строительно-монтажных работ (СМР) и т.д.

- спрос в плане продаж, соответственно изменятся доходы, суммы поступлений денежных средств и сумма требующихся инвестиций;

- сроки строительства и сдачи объекта в эксплуатацию, соответственно изменится график реализации проекта - сдвинутся во времени расходы, доходы, платежи и поступления, а также потребность в инвестиционных средствах;

- стоимость проектных и СМР, соответственно изменятся расходы, суммы платежей и сумма необходимых инвестиционных средств и т.д.

В нашем примере мы будем изменять ставку дисконтирования (r). Имеет смысл изменять ставку дисконтирования в пределах значения IRR. Таким образом, анализ чувствительности проекта выглядит следующим образом:

Рассматриваемые показатели близки по своей сути, поэтому для одного проекта выполняются их соотношения:

когда NPV>0, то IRR>r;

когда NPV<0, то IRR

когда NPV=0, то IRR=r;

Теперь можно сравнить все рассчитанные показатели и, используя анализ чувствительности проекта, сделать выводы об его эффективности.

Проект имеет очень хорошие показатели NPV и IRR. Проект достаточно рискован, на это указывает высокая ставка дисконтирования (r), но не смотря на это имеет хороший запас прочности, то есть даже при увеличении ставки дисконтирования до 38% мы имеем положительный NPV. Срок окупаемости проекта равен пяти годам, то есть это долгосрочные вложения. В случае, если данный проект рассматривается в качестве долгосрочного вложения, то данный проект следует принять. Если же проект рассматривается с целью быстрого получения прибыли с последующим ее вложением в другой проект, то есть в качестве «толчкового» проекта, то срок окупаемости довольно большой, то есть проект не достигает своих целей. В таком случае предлагается попробовать уменьшить масштаб проекта, то есть уменьшить первоначальные площади строительства, соответственно изменятся потребность в инвестициях и текущие расходы, но и доходы также уменьшатся. Не смотря на это, возможно, уменьшение масштаба проекта удовлетворит его целям.

На высокооплачиваемую работу подготовка к тестированию на соответствие квалификации (очно, дистанционно, в записи). Быстро, недорого, качественно.

NEW! Для трудоустройства на высокооплачиваемую работу. Регистрация на подготовку к тестированию (очно, дистанционно, в записи).

При оценке капитальных проектов можно использовать базовые методы, такие как ROCE и Payback. В качестве альтернативы компании могут использовать технику DCF (Дисконтированные денежные потоки), рассматриваемую на этой странице. С помошью техники дисконтированных денежных потоков помжно рассчитать такие популяные показатели эффективности инвестиций, как чистая приведенная стоимость (NPV) и внутренняя норма доходности (IRR).

Денежные потоки и релевантные затраты

Для всех методов оценки инвестиций, за исключением ROCE, следует учитывать только соответствующие денежные потоки. Эти:

- денежные потоки, которые произойдут в будущем;

- денежные потоки, которые возникнут только в случае реализации инвестиционного проекта или проектакапитальных инвестиций

При инвестиционной оценке всегда следует игнорировать:

- осуществленные расходы (расходы, которые уже были понесены)

- обязательные расходы (затраты, которые будут понесены в любом случае)

- неденежные расходы

- накладные расходы.

Временная стоимость денег

Деньги, полученные сегодня, стоят больше той же суммы, полученной в будущем. Это ключевой принцип инвестиционного анализа, называемый временная стоимость денег.

Это происходит по трем причинам:

- потенциал для получения процентов / расходов на финансирование

- влияние инфляции

- влияние риска.

Методы дисконтированных денежных потоков (DCF) учитывают эту временную стоимость денег при оценке инвестиций.

Компаундирование

Сумма, вложенная сегодня, принесет проценты. Метод компаундирования вычисляет будущее или конечное значение данной суммы, вложенной сегодня через несколько лет.

Чтобы суммировать сумму, показатель увеличивается на сумму процентов, которую он заработал за период.

Пример компаундирования:

Инвестиции в размере 100 долларов США должны быть сделаны сегодня. Какова стоимость инвестиций через два года, если процентная ставка составляет 10%?

Решение

100 долларов США будут стоить 121 доллар за два года с процентной ставкой 10%.

Формула для компаундирования:

Чтобы ускорить вычисление смешивания, мы можем использовать формулу для вычисления будущего значения суммы, вложенной сейчас. Формула:

FV = PV * (1 + r) ^ n

где FV = будущая стоимость после n периодов

PV = Текущая или начальная стоимость

r = процентная ставка за период

n = количество периодов

Дисконтирование

В потенциальном инвестиционном проекте денежные потоки будут возникать в разные моменты времени. Чтобы сделать полезное сравнение различных потоков, все они должны быть преобразованы в общий момент времени, как правило, на сегодняшний день, т. Е. Денежные потоки дисконтируются.

Текущая стоимость (PV) представляет собой денежный эквивалент в настоящее время в отношении дебиторской / кредиторской задолженности в будущем.

Формула для дисконтирования

PV = FV / (1 + r) ^ n

Это просто переупорядочение формулы, используемой для компаундирования.

(1 + r) -n называется коэффициентом дисконтирования или фактором дисконтирования (DF).

Пример дисконтирования:

Что представляет собой PV в размере 115 000 долларов США, подлежащих получению через девять лет, если r = 6%?

Решение:

Стоимость капитала

В методах дисконтированных денежных потоков требуется процентная ставка. Существует ряд альтернативных терминов, используемых для обозначения процентной ставки:

- стоимость капитала

- учетная ставка

- требуемый возврат.

Здесь обсуждаются различные способы определения стоимости капитала.

Чистая приведенная стоимость (NPV)

Для оценки общего воздействия проекта с использованием методов DCF включает дисконтирование всех соответствующих потоков денежных средств, связанных с проектом, до их текущей стоимости (PV).

Если рассматривать отток проекта как отрицательный и приток как положительный, NPV проекта представляет собой сумму приведённых стоимостей (PV) всех потоков, возникающих в результате выполнения проекта.

Правило принятия решений:

NPV представляет собой излишки средств (после финансирования инвестиций), заработанные по проекту, поэтому:

- если NPV положителен — проект является финансово жизнеспособным

- если NPV равен нулю — проект ломается даже

- если NPV отрицательный — проект не является финансово жизнеспособным

- если у компании есть два или более взаимоисключающих проекта, они должны выбрать тот, у которого самая высокая NPV

Предположения при расчете чистой приведенной стоимости

При расчете чистой приведенной стоимости сделаны следующие предположения о движении денежных средств:

- все денежные потоки происходят в начале или конце года

- начальные инвестиции происходят T0

- другие денежные потоки начинаются через год после этого (T1).

Также процентные платежи никогда не включаются в расчет NPV, поскольку они учитываются по стоимости капитала.

Пример использования NPV

Организация рассматривает капиталовложения в новое оборудование. Расчетные денежные потоки следующие.

Стоимость капитала компании составляет 9%.

Рассчитайте NPV проекта, чтобы оценить, следует ли его выполнять . Решение:

PV притока денежных средств превышает PV оттока денежных средств на 29 760 долларов США, а это означает, что проект получит доход DCF более 9%, т. е. он будет получать профицит в размере 29 760 долл. США после уплаты стоимости финансирования. Поэтому его следует проводить.

Преимущества и недостатки использования NPV

Преимущества

Теоретически метод инвестиционной оценки NPV превосходит все остальные. Это потому, что он:

- является абсолютной мерой возврата

- основан на движении денежных средств, а не на прибыли

- должен привести к максимизации богатства акционеров.

Недостатки

- Трудно объяснить менеджерам

- Требуется знание стоимости капитала

- Это относительно сложно.

Расчет дисконтных факторов

Однако в некоторых особых случаях можно использовать методы экономящие время.

Дисконтные аннуитеты

Аннуитет — это постоянный годовой денежный поток в течение ряда лет.

Если инвестиционная оценка предполагает постоянный годовой денежный поток, можно использовать специальный коэффициент дисконтирования, известный как коэффициент аннуитета.

Коэффициент аннуитета (AF) — это имя, присвоенное сумме отдельного DF. Формула для коэффициента аннуитета:

Пример использования коэффициента аннуитета:

Плата в размере 3600 долларов США должна производиться каждый год в течение семи лет, первый платеж происходит через год. Процентная ставка составляет 8%. Что такое PV аннуитета.

Решение:

AF можно найти по формуле:

Поэтому PV аннуитета составляет $ 3600 × 5,206 = $ 18,741.60

Дисконтируемые бессрочные выплаты (перпетуитет)

Бессрочность — это бесконечный годовой денежный поток.

Текущая стоимость (PV) бесконечного денежного потока определяется по формуле:

где, CF — поток денежных средств, r — ставка дисконтирования.

1 / r также известно как коэфициент или фактор вечности.

Пример использования коэффициента вечности:

Какова нынешняя стоимость 3 000 долларов США, получаемая каждый год, если процентная ставка составляет 10%?

Решение:

Продвинутые и отсроченные аннуитеты, бессрочные выплаты, перпетуитеты

Использование коэффициентов аннуитета и факторов бесконечности предполагает, что первый денежный поток будет происходить через год. Таким образом, коэффициенты аннуитета или бессрочности будут снижать денежные потоки, чтобы дать стоимость за год до появления первого денежного потока. Для стандартных аннуитетов и сроков это дает текущее значение (T0), поскольку первый поток денежных средств начинается с T1.

Будьте осторожны: если это не так, вам нужно будет скорректировать свои расчеты.

В некоторых инвестиционных оценках регулярные денежные потоки могут начинаться сейчас (при T0), а не через год (T1).

Рассчитайте PV, проигнорировав платеж при T0 при рассмотрении количества денежных потоков, а затем добавив его к коэффициенту аннуитета или вечности.

Пример использования расширенных аннуитетов

Сегодня начинается 5-летняя аннуитета в размере 600 долларов США. Процентные ставки составляют 10%. Найдите PV аннуитета.

Решение

Это, по сути, стандартный четырехлетний аннуитет с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

PV = 600 + 600 × 3,17 = 600 + 1902 = $ 2,502

Тот же ответ можно найти быстрее, добавив 1 в AF:

PV = 600 × (1 + 3,17) = 600 × 4,17 = 2,502.

Пример использования продвинутых перпетуитетов

Бессрочность в размере 2000 долларов должна начаться немедленно. Процентная ставка составляет 9%. Что такое PV?

Решение

Это, по сути, стандартное бессрочное с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

Опять же, тот же ответ можно найти быстрее, добавив 1 к вечности.

Отсроченные аннуитеты и перпетуитеты

Некоторые регулярные денежные потоки могут начинаться позже, чем T1.

Это касается:

- применение соответствующего фактора к денежному потоку как обычно

- возврат вашего ответа обратно в T0.

Пример отсроченных аннуитетов

Для отложенных денежных потоков применение стандартного коэффициента аннуитета будет определять стоимость денежных потоков за год до их начала, что на этой иллюстрации означает T2. Чтобы найти PV, требуется дополнительный расчет, значение должно быть возвращено обратно в T0.

Что такое PV в размере 200 долларов США каждый год в течение четырех лет, начиная с трехлетнего периода, если ставка дисконтирования составляет 5%?

Решение

Внутренняя норма доходности (IRR)

IRR — это еще один метод оценки проекта с использованием методов DCF.

IRR представляет собой ставку дисконтирования, при которой NPV инвестиций равна нулю. Таким образом, он представляет собой безубыточную стоимость капитала.

Вычисление IRR с использованием линейной интерполяции

Шаги в линейной интерполяции:

- Рассчитать две NPV для проекта при двух разных затратах капитала

- Используйте следующую формулу, чтобы найти IRR:

L = более низкая процентная ставка

H = более высокая процентная ставка

NL = NPV при более низкой процентной ставке

NH = NPV при более высокой процентной ставке.

На приведенной ниже диаграмме показан IRR, оцененный по формуле.

Правило принятия решений:

- проекты должны приниматься, если их IRR больше, чем стоимость капитала.

Пример использования IRR

Прогнозируемые денежные потоки потенциального проекта дают NPV в размере 50 000 долларов США при ставке дисконтирования 10% и NPV в размере 10 000 долларов США по ставке 15%.

Рассчитайте IRR.

Решение:

Преимущества и недостатки IRR

Преимущества

IRR имеет ряд преимуществ, например. Это:

- учитывает временную стоимость денег

- является процентным и, следовательно, легко понятным

- использует денежные потоки без прибыли

- рассматривает всю жизнь проекта

- означает, что фирма выбирает проекты, в которых IRR превышает стоимость капитала, должен увеличить богатство акционеров.

Недостатки

- Это не показатель абсолютной доходности.

- Интерполяция дает только оценку, и для точной оценки требуется использование программы для работы с электронными таблицами.

- Это довольно сложно рассчитать.

- Нетрадиционные денежные потоки могут приводить к множественным IRR, что означает, что метод интерполяции не может быть использован.

Трудности с подходом IRR

Интерполяция дает только оценку (и для точной оценки требуется использование программы для работы с электронными таблицами). Сама стоимость расчета капитала также является лишь приблизительной оценкой, и если разница между требуемым возвратом и IRR мала, то это отсутствие точности может фактически означать, что принимается неправильное решение.

Другим недостатком IRR является то, что нетрадиционные денежные потоки могут привести к отсутствию IRR или нескольких IRR. Например, проект с оттоком в T0 и T2, но доход в T1 может, в зависимости от размера денежных потоков, иметь на разных графиках несколько разных профилей (см. Ниже). Даже там, где проект имеет один IRR, из графика видно, что правило принятия приведет к неправильному результату, поскольку проект не получает положительную NPV любой ценой за капитал.

NPV против IRR

Как NPV, так и IRR — это методы оценки инвестиций, которые способствуют дисконтированию денежных потоков и превосходят основные методы, такие как ROCE или окупаемость. Однако для различения двух взаимоисключающих проектов можно использовать только NPV, так как приведенная ниже диаграмма демонстрирует:

Профиль проекта A таков, что он имеет более низкий IRR, и применение правила IRR предпочло бы проект B. Однако в абсолютном выражении A имеет более высокую NPV по стоимости капитала компании и поэтому должна быть предпочтительной.

Таким образом, NPV лучше подходит для выбора между проектами.

Преимущество NPV заключается в том, что он говорит об абсолютном увеличении богатства акционеров в результате принятия проекта при текущей стоимости капитала. IRR просто говорит нам, насколько стоимость капитала может возрасти до того, как проект не будет стоить принятия.

Измененная внутренняя норма прибыли (MIRR) решает многие из этих проблем с помощью обычного IRR

Притоки (поступления) и оттоки (платежи) денежных средств и их эквивалентов называются денежными потоками. В бухгалтерской отчетности информация о денежных потоках организации приводится в Отчете о движении денежных средств в разрезе текущих, инвестиционных и финансовых операций (Приказ Минфина от 02.07.2010 № 66н). А что такое дисконтирование денежных потоков?

Понятие дисконтирования денежных потоков

Определение дисконтирования денежных потоков можно найти в Методических рекомендациях по оценке эффективности инвестиционных проектов (утв. Минэкономики, Минфином, Госстроем 21.06.1999 № ВК 477). Так, дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени.

Известно, что деньги имеют временнýю стоимость. Это значит, что деньги, получаемые или выплачиваемые сегодня и, к примеру, через год имеют разную ценность. И причина этого не только в инфляционной составляющей экономики, но и в том, что деньги при заданной доходности обеспечивают прирост денег. Именно поэтому выплаченные деньги сегодня стоят «дороже», чем выплаченные, например, через месяц. И наоборот, полученная через год одна и та же сумма денег стоит «дешевле», чем полученная сегодня.

Метод дисконтирования денежных потоков

А как рассчитывается дисконтированный денежный поток? Для этого используется такая формула:

PV = FV / (1 + i)где PV - дисконтированная стоимость;

FV - будущая стоимость денежных потоков;

i - годовая ставка дисконтирования;

n - количество периодов начисления.

В качестве ставки дисконтирования используется норма доходности. Иногда для этих целей используется ключевая ставка ЦБ.

Расчет дисконтированной стоимости часто производится для анализа эффективности инвестиций.

Например, организация приобретает бескупонную облигацию номиналом 100 000 рублей, погашаемую через год. Предположим, норма доходности на рынке - 7%. Это означает, что на момент инвестирования в облигацию ее дисконтированная стоимость составит 93 458 руб. (100 000 / 1,07). Следовательно, приобретение облигации по цене ниже дисконтированной величины будет считаться эффективным. В обратном случае покупка облигации не целесообразна.

Оценка недвижимости является сложным экономическим действием, которое сводится к применению разнообразных методик и способов выявления действительной цены. Наиболее частым в применении считается метод дисконтирования денежных потоков , используемый не только в российской действительности, но также за границей.

Суть методики

Этот способ используется для вычисления дисконтированной цены финансовых поступлений, предполагаемых от объекта недвижимости в будущем . Подобный метод может использоваться при имеющийся уверенности или предпосылках, что ожидаемые через определенный период времени денежные поступления будут существенно отличаться от текущих.

При использовании способа ДДП для прогнозирования уровня доходности от всевозможных способов использования недвижимого имущества производится расчет на определенное количество лет и в обязательном порядке строится прогноз выручки при реализации оцениваемого объекта по истечении срока . Подобная методика лучше всего работает при нестабильности в доходах .

Случаями применения метода служат:

Случаями применения метода служат:

- существует обоснованное предположение отличия денежных потоков в обозримом будущем от существующих;

- имеется информация, позволяющая спрогнозировать уровень будущих поступлений ;

- наблюдается сезонность поступления денежных средств;

- в качестве объекта недвижимости выступает крупная коммерческая структура ;

- оцениваемое имущество находится в стадии строительства или ввода в эксплуатацию .

Метод дисконтирования денежных потоков – способ, позволяющий максимально точно спрогнозировать величину будущих поступлений .

Последние могут отличаться своей нестабильностью, неравномерностью поступления, . Инвестор в момент вложения старается рассмотреть объект с учетом возможных достоинств и привлекательности, учитывая денежный эквивалент имеющихся профитов с точки зрения соотношения их с ценой приобретения.

Действенность этого метода и его главное отличие от иных способов определения доходности заключается в учете целого комплекса параметров и их взаимного соотношени я. Эти параметры включают в себя поступление и отток капитала, капиталовложения, дебиторскую задолженность, структурные изменения.

Если брать показатели чистой прибыли, будь то прямые или косвенные, то они не позволяют оперировать настолько большим набором параметров.

Методы стоимостной оценки

Современная экономика различает , дающих возможность оценить стоимость объекта недвижимого имущества.

Современная экономика различает , дающих возможность оценить стоимость объекта недвижимого имущества.

- . Подобная методика предполагает использование в случае предполагаемой ликвидации недвижимости или при имеющихся предпосылках к будущему банкротству или невозможности продолжения деятельности;

- . Метод, применяющийся в качестве способа оценки уже действующих объектов недвижимости или при предполагаемом сокращении деятельности;

- Доходный. Именно эта группа методик включает в себя способ оценки при помощи дисконтирования денежных потоков. Отличительной чертой метода ДДП от прочих видов является применение в отношении организации или недвижимости, нормально функционирующим на настоящем этапе, и планируется их длительная работа в дальнейшем, предполагающая извлечение прибыли.

Основные этапы оценки способом ДДП

Применение метода ДДП предполагает оценку в несколько этапов.

1 этап. Определение длительности прогнозируемого периода . На этом этапе следует оценить длительность, на протяжении которого происходит оценка поступающих денежных средств. Из-за нестабильности российской экономики на территории РФ средняя длительность оцениваемого периода не превышает 3-5 лет , на Западе сроки более длительные. Выбираемые сроки должны быть достаточными для осуществления обоснованного прогноза;

2 этап.

Прогнозирование конкретных величин. Это требует от инвестора следующих шагов:

2 этап.

Прогнозирование конкретных величин. Это требует от инвестора следующих шагов:

- проведение аналитической работы с использованием предоставленных заказчиком данных о финансовом состоянии . В отчете указываются расходные и доходные статьи за ретроспективный период касающиеся выбранного объекта;

- оценка существующей ситуации на рынке недвижимости и характеристик с учетом динамических изменений;

- составление прогнозных расчетов об уровне прибыли и убытков , основываясь на реконструкции бухгалтерских документов.

В российской экономике вместо процедуры дисконтирования денежных потоков преимущественно подвергаются дисконтированию доходы, среди которых:

- чистый оперативный доход , применяемый по отношению недвижимости, не обремененной долговыми обязательствами;

- чистый поток наличности , подсчитываемый с учетом вычета из полученной прибыли всех видов расходов;

- налогооблагаемая прибыль .

3 этап . Подсчет стоимости реверсии . Реверсия есть остаточная стоимость объекта, образующаяся при сокращении или полном прекращении генерации денежных потоков . Истинную стоимость этого показателя можно прогнозировать следующими способами:

- установления продажной стоимости объекта основываясь на конъюнктуре рынка, учитывая цены аналогичной недвижимости и попыток прогноза стоимости недвижимого имущества в будущем;

- расчета колебаний цен на недвижимость за весь период владения;

- капитализации доходов за финансовый год , следуемый за датой завершения прогнозируемого периода с назначением ставки капитализации самостоятельно;

- определения ставки дисконта . Ставка дисконтирования – величина, применяемая для подсчета количества средств, ожидаемых к получению в будущем.

Ставка дисконта в случае с недвижимостью высчитывается с учетом связки «риск-доход», включающей в себя всю полноту возможных рисков, присущих недвижимому имуществу. Также принимаются в расчет уровень ликвидных инвестиций, компенсационные издержки, наличие системы инвестиционного менеджмента.

4 этап.

Расчет ставки дисконта.

Назначением данной процедуры является определение величины финансовых поступлений, которые будут получены или выплачены по истечении заданного промежутка времени. Данный показатель дает возможность увидеть соотношение риска к доходности оцениваемого объекта. Существует три методики расчета, выбор которых будет зависеть от вида денежных потоков:

4 этап.

Расчет ставки дисконта.

Назначением данной процедуры является определение величины финансовых поступлений, которые будут получены или выплачены по истечении заданного промежутка времени. Данный показатель дает возможность увидеть соотношение риска к доходности оцениваемого объекта. Существует три методики расчета, выбор которых будет зависеть от вида денежных потоков:

- для собственного капитала используется методика кумулятивного построения с оценкой активов (метод САРМ);

- для заемных или инвестированных средств оценка осуществляется с учетом величины средневзвешенной стоимости капитала .

В отечественной экономике ставка дисконта преимущественно высчитывается кумулятивным способом. Выбор именно этого способа обуславливается простотой вычислений и имеющейся возможностью принять в расчет обстановки на рынке.

5 этап. Непосредственно вычисление методом ДДП .

При расчетах применяется формула следующего вида:

PV – определяемая стоимость,

C t – финансовые поступления в период времени t,

i – ставка дисконта, действующая на период времени t,

R – стоимость реверсии,

n – длительность осуществления прогноза в годах.

При вычислении требуется учитывать два момента:

- при вычислении стоимости реверсии следует дисконтировать завершающий год и прибавить ее к величине суммы вложений;

- по завершению расчетов итоговая стоимость должна находиться в равенстве со значением текущей реверсии и ориентировочной цены предстоящих денежных поступлений.

Пример расчета стоимости объекта

Для примера предлагается разобрать следующую задачу:

Покупатель приобретает в собственность недвижимость для дальнейшей ее аренды в течение будущих трех лет с фиксированной суммой за наем. В течение первого года арендная плата составляет 12 000 денежных единиц, второй год будет стоить 14 000, за третий инвестор просит 16 000 денежных знаков. Предполагается, что стоимость объекта недвижимости будет составлять примерно 100 000 денежных единиц. В задаче требуется найти текущую цену здания при действующей ставке дисконта в 11%.

Покупатель приобретает в собственность недвижимость для дальнейшей ее аренды в течение будущих трех лет с фиксированной суммой за наем. В течение первого года арендная плата составляет 12 000 денежных единиц, второй год будет стоить 14 000, за третий инвестор просит 16 000 денежных знаков. Предполагается, что стоимость объекта недвижимости будет составлять примерно 100 000 денежных единиц. В задаче требуется найти текущую цену здания при действующей ставке дисконта в 11%.

Первым делом требуется определить с учетом ставки дисконта для каждого года:

1 год = 12 тыс./(1+11%) = 10 810, 81 денежных единиц;

2 год = 14 тыс./(1+11%) = 12 612, 61 денежных единиц;

3 год = 16 тыс./(1+11%) = 14 414, 41 денежных единиц.

4 год = 100 000/(1+0.11) = 90 090, 09 денежных единиц.

Таким образом, PV = 10 810, 81+12 612, 61+14 414, 41+90 090, 09=127 927, 92 денежных единиц.

Основным преимуществом данного метода является возможность его использования в случаях, когда существует функционирующая недвижимость, что позволяет отразить действительную рыночную цену компании и примерно спрогнозировать размер будущих денежных потоков.

Метод ДДП практически не может быть использован в случаях непостоянства генерации финансовых поступлений, иначе значительно возрастает разброс вероятностей при проведении вычислений.

Что такое дисконтирование

На видео ниже ясно и доступно разъясняется, что такое дисконтирование.

Дисконтирование денежных потоков - это приведение стоимости потока платежей, выполненных в разные моменты времени, к стоимости на единый момент времени. Чаще всего потоки будущих платежей приводятся к стоимости на текущий момент. Это делается, например, при экономической оценке эффективности инвестиций или при оценке бизнеса.

Дисконтирование отражает тот экономический факт, что сумма денег, которой мы располагаем в настоящий момент, имеет бо льшую реальную стоимость, чем равная ей сумма, которая появится в будущем. Это обусловлено несколькими причинами, например:

Имеющаяся сумма может принести прибыль, например, будучи положена на депозит в банке.

Покупательная способность имеющейся суммы будет уменьшаться из-за инфляции.

Всегда есть риск неполучения предполагаемой суммы.

Дисконтирование каждого платежа денежного потока выполняется путем умножения суммы платежа на коэффициент дисконтирования Kd:

Kd= 1/(1+D) n , где

Kd - Коэффициент дисконтирования;

D - Ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость;

n - Номер периода (шага) дисконтирования.

Формула дисконтирования денежных потоков

Если имеется поток платежей через равные промежутки времени:

CF = CF 1 + CF 2 + … + CF N ,

то применяя к каждому платежу операцию дисконтирования, получим формулу дисконтированного денежного потока

|

CF 1 |

CF 2 |

CF N |

|||

|

(1+D) |

(1+D) 2 |

(1+D) N |

Один из примеров дисконтированного потока - чистый дисконтированный доход (NPV), в котором элементами потока выступают итоги (приход - расход) на каждом шаге инвестирования.

6. Как определить внутреннюю норму доходности?

Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение - IRR (ВНД)) - это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Рассчитать величину внутренней нормы доходности инвестиционного проекта, компоненты денежного потока которого приведены в таблице, предполагая единовременные вложения (инвестиции) и поступление доходов в конце каждого года.

|

Денежный поток |

Решение

Оценим левую границу

интервала изменения внутренней нормы

доходности по формуле:

Определим

правую границу интервала по

соотношению: Итак,

внутренняя норма доходности рассматриваемого

инвестиционного проекта заключена в

интервале 9% < IRR < 40%. Значения границ

этого интервала можно использовать как

ориентировочные величины для расчета

IRR по формуле:

Итак,

внутренняя норма доходности рассматриваемого

инвестиционного проекта заключена в

интервале 9% < IRR < 40%. Значения границ

этого интервала можно использовать как

ориентировочные величины для расчета

IRR по формуле:![]() Для

этого в качестве первого шага найдем

NPV (9%):На

втором шаге рассчитаем NPV

(40%):Окончательно

рассчитаем IRR:Заметим,

что поскольку в данном примере денежный

поток год от года уменьшающийся, то

значение IRR ближе к левой границе

диапазона, чем к правой.

Для

этого в качестве первого шага найдем

NPV (9%):На

втором шаге рассчитаем NPV

(40%):Окончательно

рассчитаем IRR:Заметим,

что поскольку в данном примере денежный

поток год от года уменьшающийся, то

значение IRR ближе к левой границе

диапазона, чем к правой.