При расчете вознаграждения за труд бухгалтера нередко задаются вопросом: Аванс – это сколько процентов от зарплаты? Пытаться найти точный ответ в бесполезно, поскольку ч. 6 стат. 136, определяющая порядок, сроки и место выдачи зарплаты, содержит очень размытые разъяснения на этот счет. А именно, для работодателей устанавливается обязанность рассчитываться с персоналом по правилам ЛНА, но не реже 1 раза в полмесяца.

Так, сколько процентов от зарплаты составляет аванс? Как утвердить сроки с учетом законодательных требований? А также какие локальные акты необходимо оформить для правомерности подобных операций? Разберемся на конкретных примерах, как считается аванс по зарплате.

Термин аванс обозначает зарплату за первую половину месяца – по ТК РФ промежуток между выплатами должен составлять не более 14 дней, то есть полмесяца. Точные сроки расчетов работодатели вправе утверждать на локальном уровне путем разработки внутреннего порядка. Для этого составляются правила трудового распорядка, ЛНА; соответствующие условия вносятся в коллективные или индивидуальные договора.

Обратите внимание! По нормам стат. 136 день окончательной выплаты зарплаты не должен быть установлен позже 15 дней (календарных) с момента окончания расчетного периода.

Следовательно, все работодатели, независимо от организационной формы, отраслевой принадлежности и масштабов бизнеса, обязаны начислять и выплачивать аванс по зарплате в 2017 году. Выплаты таких сумм продиктованы требованием рассчитываться с персоналом минимум дважды в месяц. Не запрещено выдавать сотрудникам вознаграждение чаще – целесообразность этого рассматривается каждым руководителем с учетом финансового положения предприятия.

Сколько составляет аванс от зарплаты? Где можно найти точные размеры процентов начислений? Что больше – аванс или зарплата? Давайте рассмотрим законодательные нюансы.

Аванс – это какая часть зарплаты?

Сколько должен быть аванс от зарплаты в 2017 году – ТК четко не регулирует. Для разъяснения обратимся к широко известному в СССР Постановлению Совмина № 566 от 23 мая 1957 г. Здесь определено, что зарплата за первую часть (половину) месяца, то есть аванс, выплачивается в установленном работодателем размере, но не менее, чем фактически выработанный заработок сотрудника за расчетный период. Аналогичная точка зрения высказывается Минтрудом РФ в Письме № 14-1/10/В-660 от 03.02.16 г.

Таким образом, чтобы знать, как рассчитывается аванс по зарплате, необходимо учитывать количество времени, отработанное специалистом по факту. И устанавливать такой процент, чтобы «на руки» человек получал примерно половину оклада (при окладной системе оплаты труда) за полмесяца, если выплаты делаются каждые 2 недели. Точный регламент следует прописать во внутренних актах предприятия с учетом сложности деятельности, объема выполняемых функций, наличия надбавок/доплат, перевыполнения нормы и т.д.

Какой процент от зарплаты составляет аванс в 2017 году:

- Фиксированный – при утверждении этого варианта, сколько процентов платят аванс от зарплаты, зависит от установленной ставки.

- По фактически отработанному времени – как начисляется аванс и зарплата при учете фактической выработки? об этом речь пойдет чуть ниже.

Зарплата и аванс – сроки выплаты

Выдача аванса и зарплаты по новым правилам должна осуществляться минимум один раз в полмесяца (стат. 136 ТК). Местом выплат является организация, где трудится работник, или расчеты производятся безналичным путем через кредитное учреждение. Точные сроки, какого числа аванс и зарплата, устанавливаются правилами в ЛНА предприятия, при этом вторая часть заработка должна быть выдана не позже 15 дн. с момента окончания периода.

- 15-ое число ежемесячно – для выплат по авансам.

- 1-ое число ежемесячно – для выплат зарплаты.

Допускается отступление на 1-2 дня. Не следует устанавливать более поздние даты, так как с одной стороны не будут соблюдаться требования по начислению аванса за фактически выработанные дни, а с другой может нарушаться норма стат. 136 ТК о 15-дневном периоде окончательного расчета с персоналом. Когда платят аванс и зарплату – это утверждает работодатель, но прямым несоблюдением законодательных норм считаются:

- Отсутствие авансовых выплат.

- Выдача зарплаты позже 15 дней (календарных) с завершения расчетного месяца.

- Начисление аванса в минимальной сумме – при расчете следует утвердить выбранный метод (фиксированный или в %) в ЛНА предприятия.

А может ли аванс быть больше зарплаты? В некоторых компаниях устанавливают процент начисления авансовых выплат больше, чем окончательный заработок, но это неправомерно. Ведь, с фиксированным процентом или нет, при начислении сумм необходимо учитывать фактически отработанное время. То есть, аванс – 40 процентов от зарплаты нарушением не признается, равно как и 50 процентов. А начисление аванса за первую половину месяца в 60 процентов уже неправомерно. Если же работодатель все-таки утвердил порядок начисления и выплаты аванса в проценте более 50, остаток суммы должен быть, соответственно, меньше. К примеру, аванс платится из расчета в 60 %, зарплата – 40 %. Или аванс установлен в 70 %, зарплата – 30 % и т.д.

Сроки выплаты аванса и зарплаты – 2017

Как по-новому считать зарплату и аванс в 2017 г.? В последнее время никаких поправок в сроки выплат зарплаты и/или аванса не вносилось. Уточнением в 2016 г. стала поправка в стат. 136 ТК о 15-дневном периоде выдачи окончательного расчета. Ранее трудовое законодательство просто определяло обязанность работодателей рассчитываться с персоналом минимум дважды в месяц и не реже, чем по каждой половине месяца.

Введенные уточнения улучшили права работников, так как четко обозначили крайний срок расчетов по зарплате. К примеру, при выдаче заработка за сентябрь работодатель обязан выплатить причитающиеся суммы до 15 октября включительно. А поскольку 15.10 – это воскресенье, расчеты необходимо произвести 13 октября, то есть накануне. Мы разобрались, аванс – сколько процентов от зарплаты в 2017 году. Далее рассмотрим, как посчитать аванс от зарплаты – пример начислений ниже.

Как рассчитать аванс по зарплате в 2017 году – примеры

В ООО «Гарантия» утвержден срок по выдаче аванса 16 числа, зарплаты – 2-3 числа. Допустим, что зарплата менеджера равна 50000 руб. Разберем 2 способа начисления аванса за сентябрь – по факту отработки времени и по фиксированному проценту в 40 %. Методика расчета:

- Аванс по факту – за первую половину отработано 11 раб. дн. Всего же рабочих дней в сентябре 21. Следовательно, расчет делается так. Аванс = 50000 / 21 х 11 = 26190 руб.

- Аванс в фиксированном проценте (40 %) – при этом способе расчет делается так. Аванс = 50000 х 40 % = 20000 руб.

Выдача производится кассиром предприятия наличными из кассы. При этом необходимо удержать из начисленных сумм НДФЛ, остаток будет выдан человеку «на руки». Как становится понятно из примеров, первый способ расчета аванса более выгодный для персонала. Однако в любом случае разница будет скомпенсирована при окончательных расчетах по зарплате.

Для удобства и упрощения вычислений многие сайты предлагают опцию расчетов, с помощью которой бухгалтера смогут узнать, как посчитать аванс от зарплаты – калькулятор облегчает задачу. Услуга обычно бесплатная и подразумевает введение исходных данных, после чего производится начисление сумм по общепринятому алгоритму.

Как выплачивается зарплата и аванс

Как платится аванс и зарплата – зависит от принятого метода расчета с сотрудниками. Это может быть традиционный вариант путем выдачи наличных средств из кассы компании. Специалист обязан расписаться в получении денег в РКО или ведомости. Другой распространенный способ перечисления зарплаты – на карточки через р/счет. При этом платежное поручение на аванс по зарплате, образец составляется с указанием всех необходимых реквизитов, передается в банк работодателя для выполнения финансовой операции. Примеры заполнения обязательной документации можно найти в бланках справочно-правовых систем или в свободном доступе в интернете.

Как закрепить в ЛНА компании процент аванса от зарплаты в 2017 году

После того, как работодатель определился с вопросом: Аванс – это какая часть зарплаты? необходимо утвердить регламент начисления и расчетов в ЛНА. Точные условия прописывают в колдоговорах и индивидуальных трудовых контрактах, правилах внутреннего распорядка предприятия. Также можно разработать Положение по оплате труда. Нюансы документооборота регулируются компаниями самостоятельно.

Обязательно ли платить аванс по зарплате?

Невыплата авансовых сумм признается нарушением в области трудового законодательства. Штрафы предусматривает стат. 5.27 КоАП. Размер санкций – от 1000-5000 руб. для руководителей или предпринимателей до 30000-50000 руб. – для юрлиц. Кроме того, матответственность работодателей при несоблюдении сроков расчетов по зарплате регламентируется стат. 236 ТК в виде начисления компенсации размером 1/150 от актуальной ключевой ставки.

КоУВЗ – зарплата, аванс, детские

С проблемами по выплате зарплаты и аванса сталкиваются и градообразующие предприятия РФ, к примеру, УВЗ. Конечно, задержки здесь небольшие и исчисляются в днях, а не месяцах. Однако при желании и за эту просрочку работники могут получить компенсационные выплаты, которые в 2017 г. обязаны начислять все работодатели, нарушающие федеральные сроки по выдаче заработка.

Вывод – мы рассказали, когда выплачивается аванс и зарплата в России, в каком порядке производятся начисления. Точные даты и порядок расчета утверждаются работодателями самостоятельно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Аванс - это зарплата за первую половину месяца. В Трудовом кодексе РФ и в нормативных документах понятия «аванс» нет.

Выплата аванса - это не право, а обязанность работодателя. Платить зарплату надо не реже двух раз в месяц (ст. 136 ТК РФ). Нарушать этот порядок нельзя, даже если работник напишет заявление с просьбой выдавать зарплату один раз в месяц. Иначе компанию оштрафуют (штрафы - в таблице). Работодатель сам устанавливает сроки выплаты. Но в любом случае зарплату надо выдать не позднее 15 календарных дней после окончания месяца, за который ее начислили.

В нашей организации действует такой порядок.

Предоплату платим 25-го числа текущего месяца, зарплату - 10-го числа следующего месяца.

Если дата выплаты совпадает с выходными или нерабочими праздничными днями, аванс или зарплату выдаем накануне (ст. 136 ТК РФ).

Таким образом, все компании должны платить предоплату обязательно (в том числе и внешним совместителям), независимо от системы оплаты труда.

Сумму выплаченного аванса как составную часть зарплаты надо указать в расчетном листке. После выдачи аванса расчетный листок не оформляют.

Поручить расчет аванса и зарплаты можно онлайн-сервису - . Укажите даты выплаты и получите в назначенный день посчитанные суммы зарплаты, НДФЛ и взносов. Программа подскажет, как заполнить платежки и заполнит расчетные листки и ведомость на выплату зарплаты.

Расчет аванса несколькими способами

Нормативного порядка расчета предоплаты нет. На практике компании применяют два способа:

- процент от оклада;

- пропорционально отработанному времени.

Способ 1. Аванс считают в процентах. Например, можно утвердить, что предоплата составляет 40 процентов от оклада (месячного заработка), чтобы потом хватило денег удержать НДФЛ. Учтите, что в свежих разъяснениях чиновники требуют не занижать аванс (письмо Минтруда от 18 апреля 2017 г. № 11-4/ООГ-718). Так что при расчете безопаснее брать оклад (тариф) с доплатами и надбавками.

Этот самый простой способ не требует много времени. Главный его минус - он не учитывает фактически отработанное время.

Здесь возникают такие риски: можно недоплатить (переплатить) работнику зарплату или не из чего будет удержать НДФЛ. Например, если предоплата окажется больше суммы, которую фактически заработал сотрудник, и он уволится, окончательной зарплаты может не хватить для уплаты НДФЛ.

Инженер ПТО Борисов получает оклад 40 000 руб. (доплат нет). В Положении об оплате труда установлено, что предоплата составляет 50 процентов от оклада. Аванс компания выплачивает 16-го числа.

Сумма зарплаты Борисова за первую половину месяца составит 20 000 руб. (40 000 руб. × 50%).

Аванс за август сотрудник получил 16 августа. А 17 августа уволился (отпуск отгулял - компенсации нет).

Его зарплата за август в окончательный расчет аванса составит 22 608,7 руб. (40 000 руб. : 23 дн. × 13 дн.).

НДФЛ - 2939 руб. (22 608,7 руб. × 13%).

На руки работнику причитается 19 669,7 руб. (22 608,7 - 2939). А он уже получил предоплату 20 000 руб.

НДФЛ в сумме 330,3 руб. (19 669,7 - 20 000) удержать не из чего.

Способ 2. Аванс считают пропорционально отработанному времени. Такой способ более трудоемкий, но зато и результат более верный.

Мы применяем второй способ - делаем расчет аванса, который мало чем отличается от расчета зарплаты. Разве что не берем премии, так как их размер определяют только по итогам месяца.

Предоплату начисляем на основании табелей учета рабочего времени за первую половину месяца (с 1-го по 15-е число). Все подразделения сдают их в бухгалтерию до 20-го числа. Поскольку зарплата работников (особенно сдельщиков и повременщиков) по месяцам может отличаться, не может быть одинаковым из месяца в месяц и аванс.

При этом при расчете предоплаты стараемся придерживаться правила, что суммы зарплаты за каждую половину месяца должны быть примерно равными (при условии, что работник отработал норму рабочего времени).

Если сотрудник в расчетном месяце отработал несколько дней, например с 12-го по 15-е, аванс считаем только за эти дни. Многие в таком случае вообще не начисляют аванс. Это нарушает права работников - компания не соблюдает сроки выплаты зарплаты (штрафы).

Но если работник проболел всю первую часть месяца, предоплата ему не положена - отработанного времени нет (письмо Минтруда от 3 февраля 2016 г. № 14-1/10/В-660).

Пример 2:

Расчет аванса пропорционально отработанному времени.

В компании обычная пятидневка. Сроки выдачи зарплаты: 25-го числа - аванс, 10-го числа следующего месяца - окончательный расчет. В Положении об оплате труда установлено, что сумма аванса выплачивается пропорционально отработанному времени с коэффициентом 0,87 (то есть аванс рассчитывается с запасом для НДФЛ).

Прораб Смирнов - на окладе (55 000 руб.).

Бухгалтер Павлова - на окладе (30 000 руб.).

Монтажник Егоров - повременщик (тарифная ставка - 300 руб. в час, доплата за вредность - 12 руб. в час, то есть 4% от тарифной ставки).

Вариант I. Полмесяца отработано полностью

Все указанные сотрудники отработали первую половину месяца полностью (Егоров - 88 часов).

Рассчитаем сумму предоплаты:

- Смирнов получит 26 304 руб. (55 000 руб. : 23 р. дн. х 11 р. дн. × 0,87);

- Павлова - 12 483 руб. (30 000 руб. : 23 р. дн. × 11 р. дн. × 0,87);.

- Егоров - 23 887 руб. [(300 руб/ч + 12 руб/ч) × 88 час. × 0,87].

Вариант II. Полмесяца отработано не полностью

Егоров брал отпуск за свой счет 3-4 августа - 2 рабочих дня (фактическое время работы с 1-го по 15-е число - 72 часа).

Расчет аванса:

- Смирнов получит 12 483 руб. ;

- Егоров - 19 544 руб. (312 руб/ч × 72 ч × 0,87);

- Павлова аванс не получит - в первой половине месяца отработанных дней нет.

А как платить предоплату сдельщику?

Минтруд считает, что надо выплатить аванс исходя из фактически выполненного объема работы (письмо от 25 ноября 2016 г. №14-1/В-1167). Для сдельной системы оплаты труда исключений нет - зарплату надо платить не реже чем каждые полмесяца.

НДФЛ и взносы

При выдаче предоплаты удерживать НДФЛ и начислять страховые взносы не надо. Это подтверждают письма Минфина от 13 апреля 2017 г. № 03-04-05/22521, ФНС от 26 мая 2014 г. № БС-4-11/10126 и др.

НДФЛ. Налог рассчитайте по итогам месяца, за который начислили зарплату. И удержите, когда выдаете зарплату за месяц (п. 2 ст. 223; п. 3, 4 ст. 226 НК РФ).

Датой получения дохода в виде зарплаты признается последний день месяца, за который ее начислили (при увольнении работника - последний день работы). Раньше определить сумму налогооблагаемого дохода нельзя - зарплата не считается начисленной. Поэтому НДФЛ с аванса не удерживают.

Исключение - когда аванс выдают в последний день месяца. В этом случае НДФЛ с аванса нужно удержать, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804).

Так что не стоит устанавливать срок выплаты предоплаты в последний день месяца - иначе придется удерживать НДФЛ с каждой части зарплаты.

Взносы. Не нужно рассчитывать с авансов и взносы на обязательное страхование (включая взносы на травматизм). Их начисляют в последний день месяца с общей суммы зарплаты, которую начислили за этот месяц (п. 1 ст. 421; п. 1 ст. 424; п. 1 ст. 431 НК РФ; п. 9 ст. 22.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Как не запутаться с НДФЛ, когда предоплату работнику выдают вместе с отпускными, покажем на примере.

Пример 3:

Расчет аванса, если работник уходит в отпуск.

В ООО «СМУ-14» срок аванса - 25-е число, зарплаты - 10-е число следующего месяца.

В Положении об оплате труда установлено, что сумма аванса выплачивается пропорционально отработанному времени за минусом НДФЛ (с коэффициентом 0,87).

Ее оклад - 25 000 руб. (других выплат нет), режим - пятидневка.

Сумма предоплаты составит 8511 руб. (25 000 руб. : 23 р. дн. × 9 р. дн. × 0,87).

Ее лучше выдать работнице вместе с отпускными не позднее 10 августа (за 3 календарных дня до отпуска), так как 25-го числа она будет в отпуске.

Сумма начисленных отпускных - 23 800 руб. С отпускных при их выдаче удержали НДФЛ в сумме 3094 руб. (23 800 руб. × 13%).

НДФЛ с аванса не удерживают, взносы не начисляют.

НДФЛ с отпускных компания, как налоговый агент, обязана удержать при фактической выплате работнику - 10 августа (подп. 10 п. 1 ст. 208, п. 4 ст. 226 НК). И перечислить в бюджет не позднее 31 августа (абз. 2 п. 6 ст. 226 НК РФ).

31 августа бухгалтер начислил работнице зарплату в сумме 9782,61 руб. (25 000 руб. : 23 р. дн. × 9 р. дн.). А также исчислил НДФЛ - 1272 руб. (9782,61 руб. × 13%).

Перечислить НДФЛ с зарплаты в бюджет надо не позднее дня, следующего за днем ее выплаты, то есть 11 сентября (п. 6 ст. 226 НК РФ). Поскольку зарплата выплачивается 10-го числа (сумма к выплате работнице будет равна нулю, так как при этой очередной выплате с зарплаты удерживается сумма НДФЛ, «зарезервированная» при выплате аванса).

Взносы с отпускных бухгалтер рассчитал при начислении отпускных. Взносы с зарплаты (включая аванс) - 31 августа.

В 2016 году был принят Федеральный закон от 03.06.2016 № 272-ФЗ. Этим нормативно-правовым актом регулируются сроки выплаты зарплаты в 2019 году. Напомним, изменения вступили в силу 3 октября 2016 года и действуют по сегодняшний день. В действующее законодательство были внесены изменения, согласно которым зарплату нельзя выдавать позже 15 числа месяца, следующего за расчетным. Также следует выделить следующие важные изменения:

- повышение степени материальной ответственности работодателя перед работником;

- увеличены размеры штрафов за нарушения трудового законодательства;

- увеличен размер денежной компенсации работнику за несоблюдение сроков выплаты зарплаты.

В нашем сегодняшнем материале мы расскажем о том, как правильно привести трудовые отношения с работниками в соответствии с изменившимся законодательством.

Сроки выплаты зарплаты в 2019 году по ТК РФ

Изменения ТК РФ в сроках выплаты зарплаты в 2016 году затронули ст. 136 Трудового кодекса, определяющую сроки выплаты зарплаты в России. До настоящего времени эта статья не устанавливала конкретных дат выдачи зарплаты. Единственным обязательством, которое возлагала эта статья на работодателя, было выплачивать зарплату не реже, чем один раз в полмесяца.

Сроки выплаты зарплаты в 2019 году строго регламентированы. В соответствии со ст. 136 ТК РФ, как и раньше, заработная плата должна будет выплачиваться не реже, чем раз в две недели. При этом теперь в статье содержится уточнение, что выдача зарплаты должна происходить не позже 15 числа следующего месяца.

Конкретные сроки выплаты зарплаты в 2019 году должны указываться в трудовом и коллективном договорах, правилах внутреннего трудового распорядка.

Надо сказать, что согласно статистике, большинство работодателей уже выдают зарплату до 15 числа следующего месяца. Однако перечисленные выше локальные нормативные акты предприятия (ИП) и договора могут не содержать этих условий. Поэтому в случае необходимости работодателям следует внести в них соответствующие изменения.

Зарплата и аванс

В соответствии с законодательством, перерыв между выдачей аванса и зарплаты должен составлять не более пятнадцати дней.

Например, если организация или индивидуальный предприниматель выдает работникам аванс 20 числа, то зарплата должна выдаваться не позже 5 числа следующего месяца. Если аванс выдается 30 числа, то зарплата — не позже 15. Нарушение предприятиями трудового законодательства в этой части, в соответствии со ст. 5.27 КоАП РФ, влечет штраф на сумму до 50 000 рублей.

В тоже время выдача зарплаты раньше установленного локальными нормативными актами срока, нарушением не является.

Проверка локальных нормативных актов

Конкретные сроки выплаты заработной платы на многих предприятиях отражены в Правила трудового распорядка и в Положениях об оплате труда. Закон о сроках выплаты зарплаты в 2019 году не запрещает этого. Однако к моменту вступления закона в силу, сроки выплаты должны быть приведены в соответствие требованиям этого закона.

В свою очередь, работодатель должен ознакомить работников с внесенными в локальные нормативные акты изменениями под роспись.

Проверка трудовых договоров

Аналогичная ситуация и с трудовыми и коллективными договорами. В них должны быть отражены сроки выплаты зарплаты в 2018 году. Возможно, что их содержание уже полностью соответствует требованиям нового закона. Но не исключено, что в договоре допускается выплата зарплаты позже 15 числа следующего месяца, например, 20 числа. Также может оказаться, что перерыв между выплатой аванса и выплатой зарплаты составляет более 15 дней.

Согласно рассматриваемым изменениям законодательства, это нарушения.

Уведомление работников об изменениях

Для внесения соответствующих изменений в трудовой договор, необходимо направить работнику письменное уведомление об изменениях условий трудового договора. В уведомлении должны перечисляться изменения договора с указанием конкретных причин и оснований. В данном случае в уведомлении должны содержаться новые сроки выплаты заработной платы по ТК РФ.

При этом в соответствии с ч. 2 ст. 74 ТК РФ, уведомление должно быть направлено работнику не позже, чем за два месяца до внесения изменений.

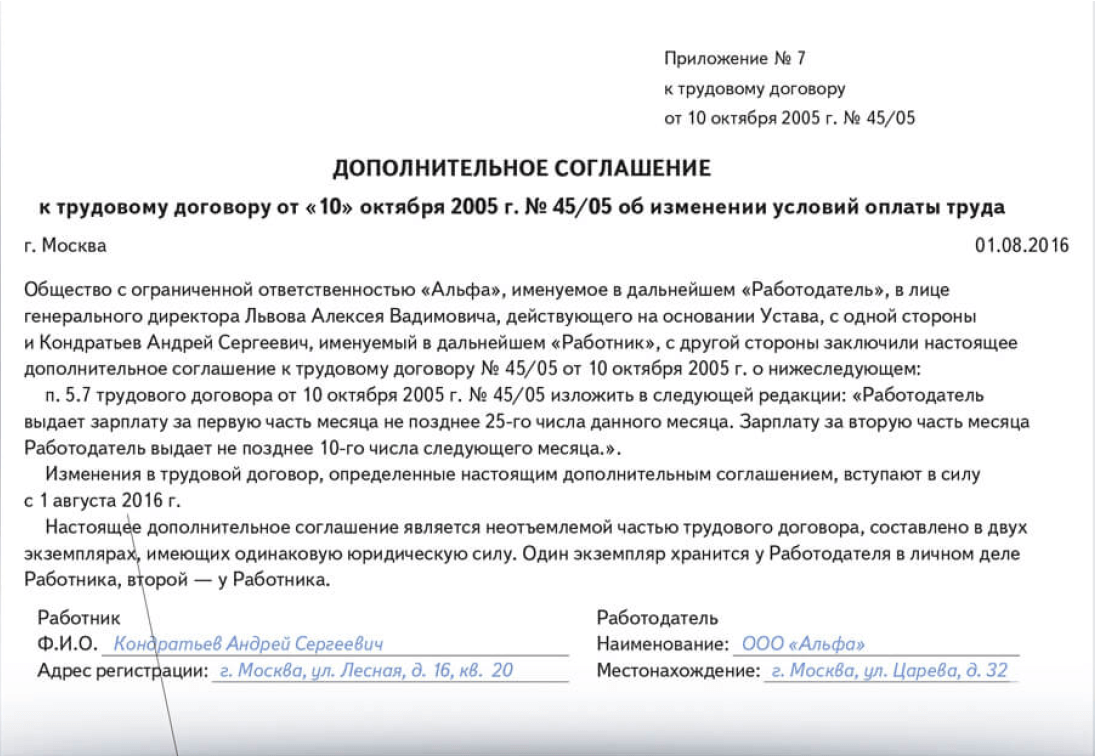

Дополнительное соглашение к договору

Помимо редактирования самого договора, к нему необходимо заключить доп. соглашение, в которых также будут зафиксированы новые сроки выплаты заработной платы.

Внесение изменений в договор и заключение нового дополнительного соглашения к нему — достаточно для смены сроков выплаты заработной платы. В издании приказа о переносе сроков выплаты зарплаты нет необходимости.

Материальная ответственность за нарушение сроков

Согласно действующему законодательству, нарушение сроков выплаты зарплаты влечет для работодателя материальную ответственность. Соответствующее положение содержится в ст. 236 ТК РФ. В соответствии с новым законом, материальная ответственность будет увеличена.

Увеличение размеров компенсации

Напомним, размер компенсации за задержку заработной платы исчисляется в виде процентов от сумм, невыплаченных работнику в установленный срок. С 3 октября 2016 года размер компенсации был увеличен.

До 3.10.2016 компенсация составляла 1/300 ставки рефинансирования Банка России за каждый день просрочки. С 3.10.2016 она составляет 1/150 ставки рефинансирования Банка России за каждый день просрочки. В 2019 году ставка рефинансирования составляет 7,75%.

Увеличение размеров административных штрафов

Административные штрафы за задержку зарплаты с 3.10.2016 также изменились, их величины актуальны на 2019 год . Их размеры вместе с размерами штрафов, действующих до вступления нового закона в силу, приведены в следующей таблице:

|

Ответственное лицо |

Штрафы до 03.10.2016 |

Штрафы, действующие в 2019 году |

|

Руководитель предприятия |

1000-5000 руб. или предупреждение |

10 000-20 000 руб. или предупреждение |

|

1000-5000 руб. |

1000-5000 руб. |

|

|

Юридическое лицо |

30 000-50 000 руб. |

30 000-50 000 руб. |

|

Повторная задержка выплаты |

||

|

Руководитель предприятия |

10 000-20 000 руб. или дисквалификация на 1-3 года |

20 000-30 000 руб. или дисквалификация на 1-3 года |

|

10 000-20 000 руб. |

10 000-30 000 руб. |

|

|

Юридическое лицо |

50 000-70 000 руб. |

50 000-100 000 руб. |

Также необходимо помнить, что работодатель может быть привлечен к административной ответственности в случае, если заработная плата работников установлена на уровне ниже МРОТ. Напомним, в 2019 году размер МРОТ, в соответствии с федеральным законодательством, составляет 11 280 рублей. При этом размер МРОТ в отдельных регионах может отличаться от этой цифры.

Также обратите внимание, что помимо штрафов за выплату зарплаты позже срока дополнительно работодателя смогут оштрафовать, если зарплата окажется ниже МРОТ. Штраф для организации составит от 30 000 до 50 000 рублей. Напомним, что с 1 июля 2018 года федеральный МРОТ составляет 11 280 рублей. Однако если установлен региональный МРОТ, то работодатели вправе ориентироваться на него.

Сроки обращения в суд

Еще одним важным изменением станет увеличение срока, в течение которого работник имеет право обратиться в суд в связи с невыплатой заработной платы.

Если раньше на подачу иска в суд работнику давалось всего три месяца, то теперь начать защиту своих трудовых прав в судебном порядке он сможет в течение года с момента установленного срока выплаты зарплаты.

Материал актуализирован в соответствии с действующим законодательством 23.02.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Зарплата традиционно состоит из двух частей, первую из которых называют авансом. Расскажем о размере аванса по заработной плате согласно ТК РФ 2019, а также о том, как правильно его рассчитать, выплатить и уплатить налог.

В соответствии с ТК РФ 2019 работодатели обязаны выплачивать за работную плату своим сотрудникам не реже, чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором (ч. 6 ст. 136 ТК РФ). То есть выплачивать зарплату надо как минимум 2 раза в месяц.

Первая часть заработной платы - за первую половину отработанного месяца называется авансом .

Расскажем, какой должен быть размер предоплаты по заработной плате по ТК РФ 2019 и как ее посчитать.

Внимание! Минтруд изменил правила расчета зарплаты. теперь нужно больше платить работникам. Эксперты газеты "УНП" разобрались, как теперь считать зарплату.

Аванс по Трудовому кодексу РФ 2019: сколько процентов от зарплаты

Трудовой кодекс не содержит норм, определяющих конкретный размер аванса в процентах от заработной платы. Однако действующее в настоящее время Постановление Совмина СССР от 23.05.1957 № 566 "О порядке выплаты заработной платы рабочим за первую половину месяца" определяет, что размер задатка за первую половину месяца определяет соглашение работодателя с профсоюзом при заключении коллективного договора, при этом минимальный размер аванса должен быть не ниже тарифной ставки работника за отработанное время.

Минтруд при этом в своем письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что при определении размера зарплаты за первую половину месяца следует учитывать фактически отработанное сотрудником время или фактически выполненную им работу.

Получается, что работодатель должен выдавать зарплату не реже чем каждые полмесяца, устанавливая ее на свое усмотрение - выбирая процент от оклада или фиксированную сумму.

В идеале размер аванса по заработной плате по ТК РФ 2019 составляет половину заработка сотрудника за месяц, то есть 50 процентов.

Положение об оплате труда (фрагмент)

Премии, доплату за сверхурочные, работу в выходные и праздничные дни включать в расчет первой части зарплаты не нужно. Эти выплаты компания посчитает только по итогам месяца и заплатит сотруднику при окончательном расчете.

Пример расчета аванса по заработной плате при премиях, доплатах, работе в выходные дни

Компания выдает первую часть зарплаты 20-го, а окончательный расчет - 5-го числа. Оклад бухгалтера - 42 000 руб. В сентябре - 21 рабочий день. Норма времени - 168 ч. Оклад за день - 2000 руб. (42 000 руб. : 21 дн.). 15 сентября сотрудница работала ночью, а 18-го и 19-го замещала кассира. Оклад кассира - 33 600 руб. Доплата за ночные смены при ставке 20 % - 400 руб. (42 000 руб. : 168 ч. × 8 ч. × 20 %). За работу кассира при ставке 25 % - 800 руб. (33 600 руб. : 168 ч. × 8 ч. × 2 дн. × 25 %). По итогам месяца компания начислила премию - 5 000 руб.

Первая часть. С 1 по 20 сентября сотрудница отработала 14 дн. Зарплата - 29 200 руб. (2 000 руб. × 14 дн. + 400 руб. + 800 руб.).

Вторая часть. С 20 по 30 сентября рабочих дней - 7. Зарплата - 19 000 руб. (2 000 руб. × 7 дн. + 5000 руб.).

Директор может оказаться под следствием, если компания больше двух месяцев выдает зарплату меньше МРОТ либо не платит вообще (ч. 2 ст. 145.1 УК). Руководителя могут оштрафовать, отправить на исправительные работы или даже в тюрьму.

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно