Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии.

При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

Счет-фактура полученный (на поступление)

Пример: Организацией «Вишера» 30.08.2012 были получены товары от поставщика ООО«Боровик» на сумму 83600 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 67. В тот же день от того же поставщика были получены материалы на сумму 30480 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 31.

Счет-фактуру полученный можно отразить в программе двумя способами.

1) При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60. Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 - Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка - Ведение книги покупок»).

2) Другой вариант отражения полученного счета-фактуры - регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Счет-фактура полученный (на выданный аванс)

Если наша организация заплатила поставщику аванс, поставщик должен выставить счет-фактуру на аванс. В программе счет-фактуру на аванс можно зарегистрировать на основании платежного документа: расходного кассового ордера или списания с расчетного счета.

Пример: 28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 - Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка - Ведение книги покупок»).

Счет-фактура выданный (на реализацию)

Пример: 30.08.2012 организация «Вишера» произвела отгрузку товаров покупателю ООО «Топ-Инвест» на сумму 146000 руб. (в т.ч. НДС 18%). Покупателю выставлен счет-фактура.

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 - Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных (меню: «Продажа - Ведение книги продаж»).

Счет-фактура выданный (на полученный аванс)

Пример: 28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Откроем форму «Регистрация счетов-фактур на аванс» (доступна на вкладке «Банк» или в меню: «Продажа - Ведение книги продаж»), укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» - автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 - Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02.

Oсновные регламентные документы НДС

В предыдущих версиях программы было необходимо вводить регламентные документы «Формирование записей книги покупок» и «Формирование записей книги продаж» (если организация вела «обычный», не упрощенный учет НДС). Теперь учет НДС стал проще.

Документ «Формирование записей книги покупок » сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

Создадим документ (меню: «Операции - Регламентные документы НДС» или «Покупки - Ведение книги покупок») и заполним по кнопке «Заполнить - Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж » в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

Создадим документ (меню: «Операции - Регламентные документы НДС» или «Продажи - Ведение книги продаж») и заполним по кнопке «Заполнить - Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт76.ВАКт68.02.

Документы сохраняются в журнале:

меню: «Операции - Регламентные документы НДС»

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»)

Книга покупок, книга продаж, журнал учета счетов-фактур

Книга покупок, книга продаж, журнал учета счетов-фактур реализованы в программе в виде отчетов.

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка» или меню: «Покупка - Ведение книги покупок»). В ней 4 записи, из них 2 - на аванс.

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа» или меню: «Продажа- Ведение книги продаж»). В ней 3 записи, из них 2 - на аванс.

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через меню: «Покупка - Ведение книги покупок» и «Продажа - Ведение книги продаж»). Отражены все счета-фактуры, в том числе на аванс.

Закрытие месяца.

Документы формирование книги покупок и книги продаж при закрытии месяца создаются автоматически в каждом квартале (март, июнь, сентябрь, декабрь). При нажатии на соотсвествующий пункт можно перейти в Помощник НДС, где отражены основные действия необходимые для формирования декларации по НДС.

Декларация является заключительным этапом, точнее выгрузка его в файл.

Самопроверка

Проверить данные и проанализировать необходимые варианты учета можно с помощью "Анализа состояния налогового учета по НДС" (в меню "Отчеты").

Выбираем квартал и организацию. Нажимаем "сформировать" и смотрим, как отображается НДС (к уплате или возмещению). В данном отчете отражены непосредственно суммы, из которых формируется сумма НДС на + и на -. Серовато-синие поля выражают сумму не исчисленного НДС, желтые отражают исчисленный НДС. При двойном нажатии на интересуемое поле отразиться расшифровка отчета, в разрезе каждого документа.

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

- опечатки,

- неверные реквизиты,

- перепутаны налоговые ставки.

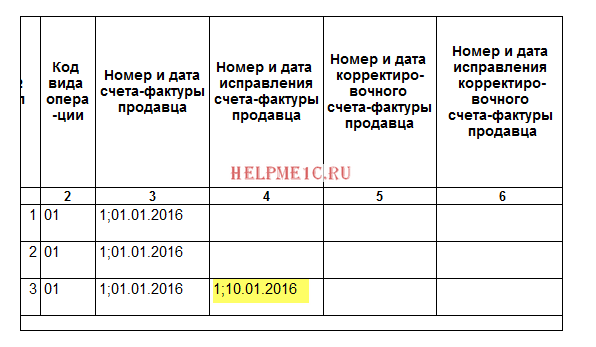

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

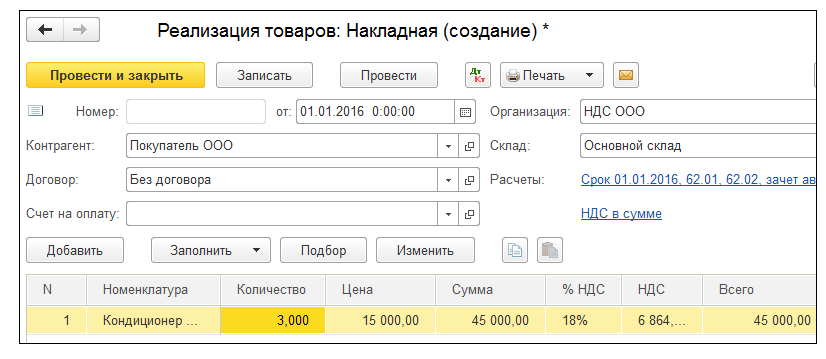

01.01.2016 мы (ООО "НДС") отгрузили ООО "Покупатель" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":Создаём и заполняем новый документ "Реализация (товары)":

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка реализации":

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции "Исправление в первичных документах".

- Исправление №1 от 10.01.2016.

- Количество 2.

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

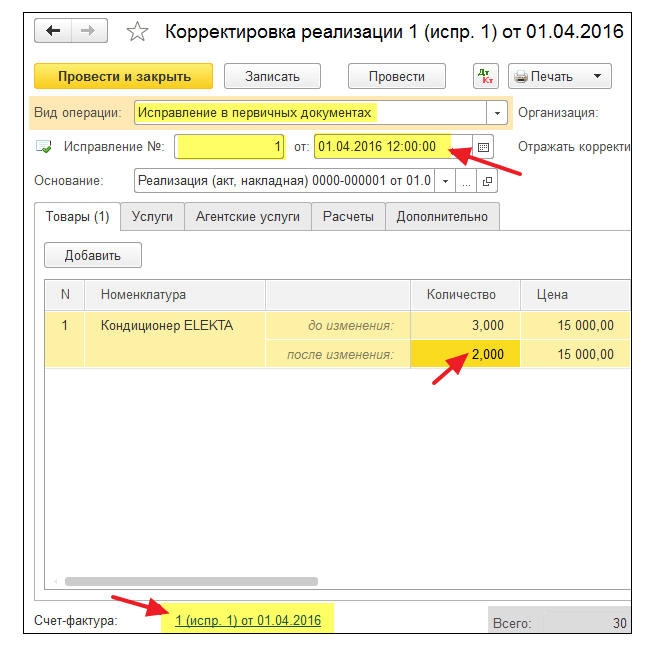

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней "Показать настройки":

Отмечаем галку "Формировать дополнительные листы" за текущий период:

Формируем книгу продаж и вместо основного раздела указываем "Дополнительный лист за 1 квартал 2016 года":

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

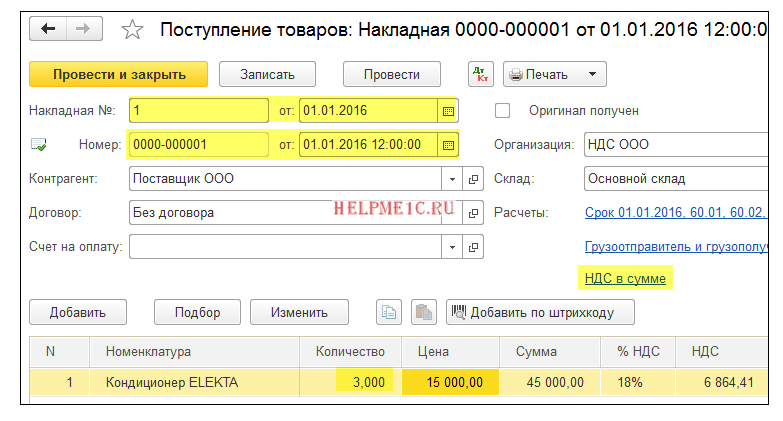

01.01.2016 мы (ООО "НДС") получили от ООО "Поставщик" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаем и заполняем новый документ "Поступление (товары)":

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка поступления":

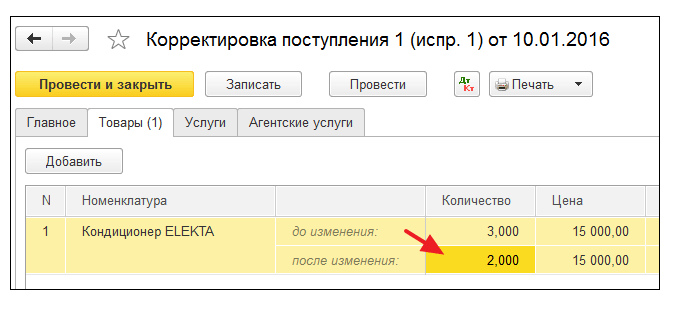

Заполняем корректировку поступления следующим образом:

На закладке "Товары" указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел "Операции" пункт "Помощник по учету НДС":

Указываем период "1 квартал" а затем открываем формирование записей книги покупок:

Нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем "Помощник по учету НДС" за 2 квартал:

И открываем операцию "Формирование записей книги покупок":

В открывшейся форме нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Счет-фактура - документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Счет-фактура выставляется (направляется) продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательного приема покупателем (заказчиком) товара или услуг.

Назначение счёта-фактуры и его реквизиты

Счёт-фактура применяется только для налогового учета НДС.

Счёт-фактура - налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Таким образом, счет-фактура - это документ, который выдается покупателю (заказчику) с двумя целями: первая цель - зафиксировать факт, что заказ или работа выполнена. Вторая цель - подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

Реквизиты счёта-фактуры законодательно закреплены в Налоговом Кодексе РФ.

В счете-фактуре в соответствии с НК РФ должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя , с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать "Он же". Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

Если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

Если договором не определена единица измерения, например, при реализации работ (услуг);

Если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

Если продажа товаров не облагается акцизом - "без акциза";

Если продажа товаров облагается акцизом - сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, "без НДС") и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках - округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 - 11 ставятся прочерки:

Если отгружаются товары российского производства;

Если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Электронный счет-фактура

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

Налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению.

Так, при реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. При этом поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС.

Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях.

Наряду с этим все выписанные и полученные счета-фактуры учитываются в специальных журналах учета полученных и выставленных счетов-фактур, которые ведут поставщики и покупатели.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Счет-фактура: подробности для бухгалтера

- Заполнение счет-фактуры по новым правилам: какие требования контрагентов оправданы, а какие нет

Заполненным таким образом счетам-фактурам, мы не видим. Счет-фактура должен иметь строку... РФ). Однако ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам... РФ). В состав обязательных реквизитов счета-фактуры (корректировочного счета-фактуры) с 1 июля 2017 ... порядка заполнения соответствующих строк счета-фактуры. Адрес в счете-фактуре Из буквального толкования положений... и графы из утвержденной формы счета-фактуры, корректировочного счета-фактуры (п. 9 Правил, ...

- Составление брокером счетов-фактур при закупе товаров на бирже

Поставщика нефтепродуктов) счета-фактуры посредник-брокер выписывает два экземпляра счета-фактуры и нумерует... хронологией выставляемых им счетов-фактур. Брокер указывает дату счета-фактуры, выставленного продавцом... стоимость приобретенных нефтепродуктов в счете-фактуре поставщика нефтепродуктов может превышать количество... от поставщика счета-фактуры в журнале полученных и выданных счетов – фактур (часть... и выданных счетов – фактур. В этом документе проводится счет-фактура на комиссионное...

- Покупать провел счет-фактуру без лишних нулей в номере (152 вместо 000152), будет ли это ошибкой?

Налоговых последствий. Обоснование позиции: Счет-фактура является документом, служащим основанием для... Постановление N 1137)), номера присваиваются счетам-фактурам в хронологическом порядке (по возрастанию... стоящие перед цифрами номера счета-фактуры продавца при отражении счета-фактуры в книге покупок... НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам... от порядка формирования порядковых номеров счетов-фактур, выставляемых продавцом при реализации...

- О начислении НДС и выставлении счетов-фактур в случае выполнения работ, не предусмотренных договором подряда

Первоначально составленный счет-фактуру? Оформить корректировочный счет-фактуру? Выставить заказчику второй обычный «отгрузочный» счет-фактуру на... первоначально составленный счет-фактуру? Оформить корректировочный счет-фактуру? Выставить заказчику второй обычный «отгрузочный» счет-фактуру на... в счета-фактуры. Согласно п. 7 Правил заполнения счета-фактуры исправления в счета-фактуры вносятся... выставленный заказчику работ счет-фактуру. О применении корректировочных счетов-фактур. Пунктом 10 ст...

- Что будет, если "упрощенец" выставит счет-фактуру?

Контрагентов в части предоставления счетов-фактур. Однако предоставление счетов-фактур может привести к необходимости... контрагентов в части предоставления счетов-фактур. Однако предоставление счетов-фактур может привести к необходимости... необходимо все-таки выставлять счет-фактуру. «Упрощенец» должен выставлять счет-фактуру, если компания выступает... , в котором выставлен счет-фактура, необходимо уплатить налог в бюджет. Счет-фактура фактически является...

- О выставлении счетов-фактур при применении УСНО

Собственной инициативе) счет-фактуру с выделенным НДС. Причем такие счета-фактуры им не нужно... 17338). Указанные последствия выставления «упрощенцем» счета-фактуры с выделенным НДС (уплата налога... указали, что НДС, отраженный в счетах-фактурах, выставленных при реализации организацией, применяющей... применения покупателем вычета НДС по счетам-фактурам, выставленным продавцом по операциям, освобожденным... в использовании вычетов на основании счетов-фактур, выставленных продавцом. Акцент на...

- Заполняем счета-фактуры по-новому

Сохранения формы счета-фактуры. Но Правила заполнения корректировочного счета фактуры, применяемого при... налога. Сохраняйте счета-фактуры. Скорректирован порядок хранения счетов-фактур и некоторых других... . Первоначальные, корректировочные и исправленные счета-фактуры, подтверждения оператора электронного документооборота, ... извещения покупателей о получении счета-фактуры (в том числе корректировочного, ... продавцом счетов-фактур в электронном виде клиент должен хранить счета-фактуры, выставленные...

- Оформление счетов-фактур: первая половина 2017 года

Каждому покупателю единый корректировочный счет-фактуру. Покупатель использует данный счет-фактуру для получения вычета... НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговикам при... НК РФ, при выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо... п. 6 Правил заполнения счета-фактуры первый экземпляр счета-фактуры, составленный на бумажном носителе...

- Нужно ли отражать отражать в книге покупок счета-фактуры с пометкой "без НДС"?

Обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги... исключены положения, определяющие особенности составления счетов-фактур при реализации товаров (работ, ... ведомства, запрета на составление счетов-фактур при осуществлении освобожденных от налогообложения... предусматривает выставление счета-фактуры, можно предположить, что оформление такого счета-фактуры не соответствует... на регистрацию таких счетов-фактур, полагаем, что полученные счета-фактуры могут быть и...

- НДС и счета-фактуры в 2017 году

Двух и более счетов-фактур, на практике же количество счетов-фактур может превышать... продаж. Изменения в оформлении счетов-фактур В счете-фактуре обязательно указывается код вида товаров... клиенту. Это сводный счет-фактура. Теперь экспедитор может перевыставлять счета-фактуры, тогда в графе... наступает момент выставить сводный счет-фактуру, то есть полученные счета-фактуры разбивают по инвесторам... В Журнале полученных и выставленных счетов-фактур регистрируются счета-фактуры, полученные до срока сдачи...

- О составлении застройщиком счетов-фактур для соинвесторов и дольщиков

Данных ситуациях оформлять счета-фактуры для соинвесторов (дольщиков)? Перевыставляя счета-фактуры в 2019 ... ответил так. Порядок оформления счетов-фактур застройщиком или заказчиком, выполняющим функции... данные счетов-фактур по СМР, выставленных подрядными организациями, и суммарные данные счетов-фактур... (инвестору). Иными словами, перевыставляя счета-фактуры дольщикам (инвесторам), застройщик указывает те... которые отражены в полученных им счетах-фактурах, выставленных подрядчиками, поставщиками и...

- О вычете НДС на основании сводного счета-фактуры техзаказчика

Застройщику-инвестору и соинвестору: сводный счет-фактуру; копии первичных документов, подтверждающих... приема оказанных услуг, накладные); копии счетов-фактур, выставленных продавцами (поставщиками и... и копии счетов-фактур) был представлен обществу одновременно со сводным счетом-фактурой; договор не... них напрямую первичные документы и счета-фактуры. Перечисленные обстоятельства позволили арбитрам... при отсутствии: сводного счета-фактуры; копий первичных документов и счетов-фактур; акта приема-передачи...

- Новая форма счетов-фактур с 01.10.2017

Статьи 169 Налогового кодекса РФ счет-фактура – это документально оформленное основание, ... июля изменения коснулись формы счета-фактуры и корректировочного счета-фактуры. Эти изменения были прописаны... характер. Новые правила заполнения счета-фактуры предусматривают внесение в форму идентификатора... . Эти положения действуют, если счет-фактуру составляет экспедитор, застройщик или заказчик... называемые, «сводные» счета-фактуры, в которых нужно указывать информацию счетов-фактур сторонних перевозчиков. ...

- Как правильно зарегистрировать счет-фактуру, если он содержит НДС 0% и НДС, не принимаемый к возмещению

Перевозок))? Как правильно зарегистрировать счет-фактуру, если он содержит НДС... к следующему выводу: Указанный счет-фактуру или железнодорожный билет регистрировать в... НДС и предназначена для регистрации счетов-фактур и документов (чеков) ... в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке... изложенное, считаем, что указанный счет-фактуру или железнодорожный билет регистрировать в... при заполнении декларации данные такого счета-фактуры не учитывались*(2). Рекомендуем...

- Можно ли принять к вычету НДС по счет-фактуре устаревшей формы после 01.07.2017?

Документу. Обоснование позиции: Напомним, что счет-фактура является документом, служащим основанием для... июля 2017 года в счетах-фактурах и корректировочных счетах-фактурах должен быть указан идентификатор... ;, как в форму счета-фактуры, так и форму корректировочного счета-фактуры. По нашему мнению... .2017 является обязательным реквизитом формы счета-фактуры, в случае отсутствия идентификатора данный... по прежнему формату (формат корректировочного счета-фактуры, применяемого при расчетах по налогу...

«1С: бухгалтерия», разработанная российской компанией, - наиболее популярная в нашей стране программа для автоматизации бухгалтерского, управленческого и налогового учета. На данный момент на рынке одной из последних версий является 1С: Бухгалтерия 8.3. Программа имеет достаточно несложный интуитивный интерфейс, но у бухгалтеров, переходящих на новую версию, часто возникает вопрос: как в 1с сделать счет-фактуру, важнейший документ, который налоговая при проверке НДС требует одним из первых?

Оформляем продажу быстро и без ошибок? Легко!

В 1С: Бухгалтерия счета-фактуры создаем на основании документа «Реализация товаров и услуг», именно туда вводятся все данные, которые затем попадают в счета-фактуры. Его можно оформить двумя путями:

- Завести новый (раздел «Покупки и продажи», гиперссылка «Реализация товаров и услуг»);

- Создать на основе имеющегося счета.

Пойдем вторым путем. Находим раздел «Покупки и продажи», гиперссылка «Счета на оплату покупателям». В журнале видим список счетов, выданных контрагентам. Выбираем нужную строку и на панели чуть выше журнала жмем на кнопку «Создать на основании». Затем из списка предложенных документов выбираем «Реализация товаров и услуг».

Форма документа заполнится сама, но проверить нужно все равно, при необходимости отредактировать. Смотрим: в поле «Вид операции» должно стоять «Продажа, комиссия», поле «Номер» заполнится автоматически после записи документа, в поле «Дата» по умолчанию стоит текущая, но оно доступно для редактирования, организация проставляется автоматически, в поле «Склад» ставим тот склад, с которого идет списание реализуемого товара. Поля «Контрагент», «Договор» также подтягиваются из счета на оплату, если же мы заводили новый документ на реализацию, то необходимо их выбрать из соответствующих справочников. Естественно, перед этим их нужно там правильно завести.

Поле «Зачет аванса» позволяет выбрать из трех вариантов:

- «Не зачитывать» (проводки по зачету не сформируются);

- «Автоматически» (стоит по умолчанию, 1С: Бухгалтерия сама определяет наличие аванса, необходимость проводок);

- «По документу» (для зачета нужно прямо указать документ на аванс).

Оставляем «Автоматически», как правило, этот вариант удобнее всего.

Если грузополучатель товара и покупатель – разные организации, во вкладке «Дополнительно» выбираем грузополучателя.

Табличная часть документа, созданного на основании счета, заполняется автоматически. Если мы формируем новый документ, реализуемые товары подтягиваем из справочника «Номенклатура». Счета учета заполняются сами, они зависят от того, как заполнен справочник «Счета учета номенклатуры».

Если товара на указанном складе нет или недостаточно, записать документ Вы сможете, но провести нет.

Теперь можно печатать товарную накладную (внешняя печатная форма выводится с помощью кнопки «Печать» в верхней части формы), проводить (кнопка «Провести» там же) и создавать счет-фактуру. Счета-фактуры мы можем выписывать покупателю сразу, а можно дожидаться возвращения в бухгалтерию торговой накладной с подписью покупателя. Счета-фактуры можно создавать:

- Через раздел «Покупки и продажи», гиперссылка «Счета-фактуры выданные»;

- Документом «Реализация товаров и услуг», ссылка «Выписать счет-фактуру».

После проведения реализации проверьте сформированные 1С: Бухгалтерия проводки (Кнопка «Дт-Кт»):

Воспользуемся вторым способом. Нажимаем ссылку, документ сформируется автоматически с заполненными на основании документа о реализации данными. Его можно распечатать. На верхней панели формы нажимаем кнопку с принтером, сформируется внешняя печатная форма, и кнопку «Провести и закрыть» для окончательного оформления документа. Печатная форма счета-фактуры в программе полностью соответствует российскому законодательству.

Будьте внимательны. Аннулировать введенную счет-фактуру, если её не примет покупатель, бухгалтерия только сторнированием (текущий год) либо корректировкой реализации (операции за прошедшие периоды).

Окажем и оформим услугу? Не вопрос!

Оформление счета-фактуры в 1С: Бухгалтерия при реализации услуг почти такое же, как при реализации товаров. Здесь также есть несколько возможных путей оформления:

- Форма «Реализация товаров и услуг» раздела «Покупки и продажи». При создании новой формы с помощью кнопки на панели инструментов указываем вид реализации – услуги. В новом документе проставляем контрагента, договор (при необходимости заводим в соответствующие справочники), счета на оплату (если есть), проверяем наименование нашей организации. В поле «Расчеты» есть две ссылки: для настройки счетов учета, для выбора порядка учета НДС. Проверяем, если нужно – меняем. Заполняем табличную часть. Выписываем счета-фактуры;

- Документ «Оказание услуг» (одноименная ссылка раздела «Покупки и продажи»). Эта форма объединяет всех контрагентов, которым оказывается определенная услуга из справочника (поле «Номенклатура»). Клиентов записываем в табличной части с указанием договора, цены за единицу. клиенту – отдельная строчка. Счета-фактуры формируются автоматически в специальной вкладке также по контрагентам. Чтобы их распечатать, нажимаем кнопку «Печать», формируется внешняя печатная форма.

Ура! Предоплата!

Если наша организация получила аванс, мы должны выставить счет-фактуру на аванс.

Сам аванс отражаем документом «Поступление на расчетный счет».

Существует два пути создания подобных счетов-фактур:

- Ручной режим. Заходим в документ на аванс, нажимаем кнопку «Создать на основании». Появившуюся форму счета-фактуры проверяем и проводим кнопкой «Провести». Этот способ подойдет, если в организации аванс как форма расчетов практикуется редко;

- Автоматический режим. Раздел «Учет, налоги, отчетность», ссылка «Счета-фактуры на аванс». В окошке обработки «Регистрация счетов-фактур на аванс» указываем период, организацию, нажимаем кнопку «Заполнить». Получаем таблицу со всеми счетами-фактурами на аванс, строки можно добавлять или аннулировать. Проверяем список, нажимаем «Выполнить». Чтобы увидеть сформированные документы переходим на ссылку снизу формы «Открыть список счетов-фактур на аванс».

Покупаем? Оформляем!

Входящую счет-фактуру от продавца в 1С: Бухгалтерия оформляем после того, как введем документ «Поступление товаров и услуг» из раздела «Покупки и продажи». С помощью этой формы оформляются любые покупки.

- «Вид операции» (например, для покупки ТМЦ – «Покупка, комиссия»);

- «Склад» (если учет ведется по складам, как зафиксировано настройками);

- «Контрагент» (продавец должен быть заведен в справочнике);

- «Договор».

Договор лучше завести непосредственно из документа, если предварительно добавить его в справочник, можно ошибиться с параметром «Вид договора», тогда документ его не найдет.

Поле «Организация» заполняется само. Поле «Зачет аванса», как и при реализации проще всего оставить с параметром «Автоматически».

Приобретаемые ТМЦ можно добавлять с помощью кнопок «Добавить» или «Подбор». С помощью последней – проще, так как она открывает форму выбора номенклатуры из справочника. Нажимаем «Перенести в документ» в верхней части экрана, получаем заполненную форму.

Дату, номер накладной от продавца вписываем в соответствующие поля, а не заменяем номер, дату на нашей форме.

Реквизиты полученного счета-фактуры вводим под табличной частью, где есть поля для номера, даты документа. Нажимаем «Зарегистрировать счет-фактуру», записываем в программу. Появляется ссылка на счет-фактуру, открываем, смотрим, проверяем. В документе предусмотрена возможность распечатать счет-фактуру за поставщика (если в этом есть необходимость).