Чистая приведённая стоимость

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value , принятое в международной практике анализа инвестиционных проектов сокращение - NPV или ЧДД) - это сумма дисконтированных значений потока платежей , приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД - стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является внутренняя норма доходности .

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции .

Достоинства и недостатки

Положительные качества ЧДД:

- Чёткие критерии принятия решений.

- Показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

- Показатель учитывает риски проекта посредством различных ставок дисконтирования. Бо льшая ставка дисконтирования соответствует большим рискам, меньшая - меньшим.

Отрицательные качества ЧДД:

- Во многих случаях корректный расчёт ставки дисконтирования является проблематичным, что особенно характерно для многопрофильных проектов, которые оцениваются с использованием NPV.

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события.

Для того чтобы оценить проект с учётом вероятности исхода событий поступают следующим образом:

Выделяют ключевые исходные параметры. Каждому параметру устанавливают ряд значений с указанием вероятности наступления события. Для каждой совокупности параметров рассчитывается вероятность наступления и NPV. Дальше идет расчет математического ожидания. В итоге получаем наиболее вероятностное NPV.

Пример

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере $ 100000 (которые могут включать в себя механизмы, а также расходы на обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год никаких денежных потоков не планируется. Ставка дисконтирования составляет 10 %. Приведенная стоимость (PV) может быть рассчитана по каждому году:

| Year | Cash flow | Present value |

|---|---|---|

| T=0 | -$100,000 | |

| T=1 | $22,727 | |

| T=2 | $20,661 | |

| T=3 | $18,783 | |

| T=4 | $17,075 | |

| T=5 | $15,523 | |

| T=6 | $14,112 |

Сумма всех этих значений является настоящей чистой приведенной стоимостью, которая равна $ 8,881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности , а также наличие альтернативных возможностей для инвестиций.

Кроме того, если мы будем использовать формулы, упомянутые выше, для расчёта NPV - то мы видим, что входящие потоки (притоки) денежных средств являются непрерывными и имеют такую же сумму; в формуле

может быть использовано

Как уже упоминалось выше, что результат этой формулы, если, умноженная на годовой Чистые денежные средства, в-потоки и сократить на первоначальные затраты средств будет Чистая приведенная стоимость (NPV), так Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

См. также

Ссылки

- Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов. Теория и практика. - М.: Дело, . - 1104 с. - ISBN 978-5-7749-0518-8 .

- Четыркин Е. М. Финансовая математика. - М.: Дело, 2008. - 400 с. - ISBN 978-5-7749-0504-1 .

- NPV - чистая текущая стоимость пример расчета, определение, характеристика, формула, условия сравнения, критерий приемлемости, недостатки.

- NPV или IRR? Какой показатель когда использовать?

Wikimedia Foundation . 2010 .

Смотреть что такое "Чистая приведённая стоимость" в других словарях:

Чистый дисконтированный доход (чистая приведённая стоимость) (англ. Net present value, общепринятое сокращение NPV (ЧДД)) это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Иначе говоря, для потока платежей CF,… … Википедия

чистая приведенная стоимость - Приведённая стоимость будущих дополнительных поступлений, ожидаемых от данных активов за вычетом текущей стоимости дополнительных выплат денежных средств чистая приведенная стоимость… … Справочник технического переводчика

Чистая текущая стоимость (чистая приведённая стоимость) (англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение NPV (ЧДД)) это сумма дисконтированных значений потока платежей, приведённых к… … Википедия

Чистый дисконтированный доход (чистая приведённая стоимость) (англ. Net present value, общепринятое сокращение NPV (ЧДД)) это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Иначе говоря, для потока платежей CF,… … Википедия

О городе в Казахстане, ранее носившем такое название, см. Риддер Город Лениногорск Флаг Герб … Википедия

Ипотечный кризис в США (англ. subprime mortgage crisis) финансово экономический кризис, характерными проявлениями которого стали увеличение количества невыплат по ипотечным кредитам с высоким уровнем риска, учащение случаев отчуждения… … Википедия

Инфляция - (Inflation) Инфляция это обесценивание денежной единицы, уменьшение ее покупательной способности Общая информация об инфляции, виды инфляции, в чем состоит экономическая сущность, причины и последствия инфляции, показатели и индекс инфляции, как… … Энциклопедия инвестора

Международный валютный фонд - (International Monetary Fund) МВФ это финансовое учреждение ООН, деятельность которого направленна на содействие и регулирование валютного обмена между странами, а так же выдачу займов государствам членам История развития МВФ, его организационная … Энциклопедия инвестора

Отрасль - (Branch) Определение отрасли экономики, экономические циклы отрасли Информация об определении отрасли экономики, экономические циклы отрасли Содержание Содержание экономики Отрасли экономики Экономические циклы, их виды и влияние на различные… … Энциклопедия инвестора

Оценка и анализ инвестиций используют ряд специальных показателей, среди которых чистая текущая стоимость инвестиционного проекта занимает наиболее важное положение.

Данный показатель показывает экономическую эффективность инвестиций путем сравнения дисконтированных денежных потоков затрат капитала и дисконтированных денежных потоков результатов в виде чистой прибыли от проекта. Иными словами в данном показателе отражен классический принцип оценки эффективности: определение соотношения «затраты - результаты».

Данный показатель носит название NPV инвестиционного проекта (Net present value) и показывает инвестору, какой доход в денежном выражении он получит в результате инвестиций в тот или иной проект.

Формула расчета этого показателя выглядит следующим образом:

- NPV - чистая текущая стоимость инвестиций;

- ICo - начальный инвестируемый капитал (Invested Capital);

- CFt - (Cash Flow) от инвестиций в t-ом году;

- r - ставка дисконтирования;

- n - длительность жизненного цикла проекта.

Дисконтирование денежных потоков необходимо для того, чтобы инвестор мог оценить денежные потоки за весь жизненный цикл проекта в конкретный момент их вложений. И конечно, если NPV < 0, то, ни о каких вложениях речи быть не может. Проект рассматривается инвестором только при NPV ≥ 0. При равенстве NPV нулю, проект может быть интересен инвестору, если он имеет цель иную, нежели получение максимального дохода от инвестиций, например повышение социального статуса инвестора в обществе или экологический эффект.

Пример расчета NPV

Размер чистой приведенной зависит от размера ставки дисконтирования, чем выше ставка дисконтирования, тем меньше NPV. Выбор ставки дисконтирования основывается на сравнении гипотетической доходности инвестиций в другие проекты или сравнение ее со стоимостью действующего капитала. Такое сравнение дает представление инвестору о барьере минимальной доходности от инвестиций в данном конкретном варианте вложений.

Например:

- стоимость действующего капитала в инвестируемом объекте обеспечивает доходность на уровне 16%;

- кредитные ставки банков равны 12 - 14%;

- банковские депозиты обеспечивают доходность 11 -13%;

- уровень доходности финансового рынка с минимальной степенью риска находится на уровне 15%.

Очевидно, что ставка дисконтирования должна быть несколько выше максимальной доходности всех возможных вариантов вложений средств, то есть выше или минимум равна 16%. При равной базовой ставке действующего капитала и норме дисконтирования речь может идти об инвестировании в расширение производства на существующей технологической и технической базе производства.

Вышеприведенная формула расчета NPV исходила из предположения, что инвестиции делаются одномоментно, в начале реализации проекта. В жизни часто такие вложения делаются в течение нескольких лет. В этом случае формула расчета приобретает следующий вид:

- ICt - инвестиции в t-ом году;

- T - период вложений инвестиций.

В данной формуле инвестиционные потоки также приводятся по принятой ставке дисконтирования.

В инвестиционной практике довольно часто встречаются случаи, когда полученная прибыль реинвестируется на определенный период. Чаще всего такая ситуация возникает при недостатке финансирования проекта.

Тогда формула расчета изменяется следующим образом:

d - процентная ставка реинвестирования капитала.

Для сравнительного анализа инвестиционных проектов соизмеряют их показатели NPV. Инвестиции с большим NPV, признаются предпочтительными.

Достоинством данного показателя является возможность определения чистой накопленной стоимости за весь жизненный цикл , что позволяет сравнивать варианты инвестиций при различных жизненных циклах. Однако на основании этого показателя не всегда возможно ответить на вопрос, какой из вариантов более эффективен по доходности.

Например:

Например:

- 1 проект за 3 года (жизненный цикл) получит NPV в размере 200 млн. рублей.

- 2 проект в течение 5 лет (жизненный цикл) — 300 млн. рублей.

Их можно в данном случае сравнить по среднегодовому NPV:

- 1 вариант — 66,67 млн. рублей;

- 2 вариант — 60 млн. рублей.

1 вариант предпочтительнее, несмотря на больший размер NPV во 2 варианте. Поэтому, для более точной оценки прибегают к использованию среднегодовой нормы доходности инвестиций IRR, или сравниваемые варианты должны иметь одинаковый жизненный цикл, тогда вариант с большим NPV будет предпочтительнее.

Расчеты данного показателя, особенно для крупных инвестиций, сложны не только технически, но и методически. Первый недостаток легко преодолевается современными вычислительными устройствами, а второй может сказаться на точности проведенных расчетов и привести к неверным оценкам проекта. Поэтому с расчетом данного показателя всегда рассчитываются показатели дисконтированного срока окупаемости вложений DPP и внутренняя норма доходности IRR. Вкупе они дают высокую точность расчетов экономической эффективности любого инвестиционного проекта.

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты оперируют профессиональными терминами и обозначениями. Рассмотрим и расшифруем наиболее важные показатели эффективности - NPV, IRR, PI.

- NPV, или Net Present Value. Чистая текущая стоимость проекта.

Этот показатель равен разнице между суммой имеющихся в данный момент времени денежных поступлений (инвестиций) и суммой необходимых денежных выплат на погашение кредитных обязательств, инвестиций или на финансирование текущих потребностей проекта. Разница рассчитывается исходя из фиксированной ставки дисконтирования.

В целом, NPV - это результат, который можно получить незамедлительно, после того, как решение об осуществлении проекта принято. Чистая текущая стоимость рассчитывается без учета фактора времени. Показатель NPV сразу дает возможность оценить перспективы проекта:

- если больше нуля - проект принесет инвесторам прибыль;

- равен нулю - возможно увеличение объемов выпуска продукции без риска снижения прибыли инвесторов;

- ниже нуля - возможны убытки для инвесторов.

Этот показатель - абсолютная мера эффективности проектов, который имеет прямую зависимость от масштабов бизнеса. При прочих равных условиях NPV растет вместе с суммой финансирования. Чем внушительнее инвестиции и объем планируемого денежного потока, тем больше будет абсолютный показатель NPV.

Еще одна особенность показателя чистой текущей стоимости проекта - зависимость ее суммы от структуры распределения инвестиций между отдельными периодами реализации. Чем внушительнее часть затрат, запланированных на периоды в конце работы, тем больше должна быть и сумма запланированного чистого дохода. Наименьшее значение NPV получается в том случае, если предполагается полное осуществление всего объема инвестиционных затрат с наличием проектного цикла.

Третья отличительная черта показателя чистой текущей стоимости - влияние времени начала эксплуатации проекта (при условии формирования чистого денежного потока) на численное значение NPV. Чем больше времени пройдет между стартом проектного цикла и непосредственно началом стадии эксплуатации, тем меньшим, при других неизменных условиях, окажется NPV. Кроме того, численное значение показателя чистой текущей стоимости может сильно измениться под влиянием колебаний дисконтной ставки к объему инвестиций и к сумме чистого денежного потока.

Среди факторов, влияющих на размер NPV, стоит отметить:

- темпы производственного процесса. Выше прибыль - больше выручка, ниже затраты - больше прибыль;

- ставка дисконтирования;

- масштаб предприятия - объем инвестиций, выпуска продукции, продаж за единицу времени.

Соответственно, существует ограничение для применения данного метода: нельзя сравнивать проекты, имеющие существенные отличия хотя бы в одном из этих показателей. NPV растет вместе с ростом эффективности капиталовложений в бизнес.

- IRR, или внутренняя норма прибыли (рентабельности).

Данный показатель рассчитывается в зависимости от величины NPV. IRR - это максимально возможная стоимость инвестиций, а также уровень допустимых расходов по конкретному проекту.

К примеру, при финансировании старта бизнеса на деньги, взятые в виде банковской ссуды, IRR - это максимальный уровень процентной ставки банка. Ставка даже ненамного выше сделает проект заведомо убыточным. Экономический смысл расчета данного показателя состоит в том, что автор проекта или руководитель фирмы может принимать разнообразные инвестиционные решения, имея четкие рамки, за которые нельзя выходить. Уровень рентабельности инвестиционных решений не должен быть ниже показателя СС - цены источника финансирования. Сравнивая IRR с СС, получаем зависимости:

- IRR больше СС - проект стоит принять во внимание и профинансировать;

- IRR меньше СС - от реализации необходимо отказаться по причине убыточности;

- IRR равен СС - грань прибыльности и убыточности, необходима доработка.

Кроме того, рассматривать IRR как источник информации о жизнеспособности бизнес-идеи можно с точки зрения, в рамках которой внутреннюю норму прибыли можно расценивать в качестве нормы дисконта (возможной), с учетом которой проект может быть выгоден. В данном случае, чтобы принять решение, нужно сравнить нормативную рентабельность и значение IRR. Соответственно, чем больше окажется внутренняя рентабельность и разница между ней и ставкой дисконта, тем больше шансов имеется у рассматриваемого проекта.

- PI, или Profitability Index. Индекс прибыльности инвестиций.

Этот индекс демонстрирует отношение отдачи капитала к объему вложений в проект. PI - это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений. Если взять в расчет показатель I, который равен вложениям в проект, то индекс прибыльности инвестиций рассчитывается по формуле PI = NPV / I.

Profitability Index - это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.

Profitability Index - это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.В целом, возможны три варианта действий, основываясь на значении индекса прибыльности инвестиций (PI):

- больше одного - данный вариант рентабелен, его стоит принять в реализацию;

- меньше одного - проект неприемлем, так как инвестиции не приведут к образованию требуемой ставки отдачи;

- равен одному - данное направление инвестирования максимально точно удовлетворяет избранной ставке отдачи.

Перед принятием решения стоит учитывать, что бизнес-проекты с высоким значением индекса прибыльности инвестиций - более выгодные, устойчивые и перспективные. Однако принимать во внимание нужно и тот факт, что слишком высокие цифры коэффициента доходности не всегда являются гарантией высокой текущей стоимости проекта (и наоборот). Многие подобные бизнес-идеи неэффективны при реализации, а значит могут иметь невысокий индекс прибыльности.

Цена на разработку бизнес-планов

Сроки разработки бизнес-планов в среднем составляют от 4 до 20 рабочих дней.

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

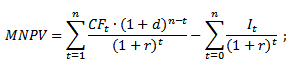

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

В России нормативным документом, регулирующим способы расчета показателей эффективности инвестиций, являются Методические рекомендации по оценке эффективности инвестиционных проектов .

Как правило, оценка инвестпроектов производится по стандартным методикам и включает расчет следующих показателей эффективности инвестиций:

Рассмотрим особенности и примеры расчета показателей.

Чистая текущая стоимость проекта (Net present value, NPV)

Внутренняя норма рентабельности (Internal rate of return, IRR)

Показатель внутренней нормы рентабельности или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект.

Индекс прибыльности инвестиций (Profitability index, PI)

Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

PI = NPV / I , где I - вложения.

Рассматривая показатель «индекс (коэффициент) доходности », необходимо принять во внимание то, что данный ппоказатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. При этом возможны три варианта:

- РI > 1,0 - инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

- РI < 1,0 - инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

- РI = 1,0 - рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса (коэффициента) доходности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот. Дело в том, что проекты, имеющие высокую чистую текущую стоимость не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

Рассмотрим, какими свойствами обладает показатель PI.

Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, но разные объемы требуемых вложений. Из этих проектов выгоднее тот, который обеспечит их большую эффективность.

Индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше величина PI, тем выше отдача от каждого рубля, инвестированного в проект.

Показатель позволяет ранжировать различные инновационные проекты с точки зрения их привлекательности. Критерий оптимальности при сравнении проектов, имеющих примерно равные значения чистого приведенного дохода: PI → max.

Применение показателя часто бывает полезным, когда существует возможность финансирования нескольких проектов, но инвестиционный бюджет ограничен. Этот показатель косвенно несет в себе информацию о риске проекта, т.е. о его устойчивости к изменению исходных параметров.

Индикатор ROC - Price Rate of Change (Скорость изменения цены)

Индикатор скорости изменения цены (ROC) показывает разность между текущей ценой и ценой n периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения.