Сложные проценты

2.2.1. Формула сложых процентов

2.2.2. Эффективная ставка процентов

2.2.3. Переменная ставка процентов

2.2.4. Непрерывное начисление процентов

2.2.5. Определение срока ссуды и величины процентной ставки

В финансовой практике значительная часть расчетов ведется с использованием схемы сложных процентов.

Применение схемы сложных процентов целесообразно в тех случаях, когда:

- проценты не выплачиваются по мере их начисления, а присоединяются к первоначальной сумме долга. Присоединение начисленных процентов к сумме долга, которая служит базой для их начисления, называется капитализацией процентов;

- срок ссуды более года.

Если процентные деньги не выплачиваются сразу по мере их начисления, а присоединяются к первоначальной сумме долга, то долг, таким образом, увеличивается на невыплаченную сумму процентов, и последующее начисление процентов происходит на увеличенную сумму долга:

FV = PV + I = PV + PV i = PV (1 + i )

– за один период начисления;

FV = (PV + I ) (1 + i ) = PV (1 + i ) (1 + i ) = PV (1 + i ) 2

– за два периода начисления;

отсюда, за n периодов начисления формула примет вид:

FV = PV (1 + i ) n = PV k н ,

где FV – наращенная сумма долга;

PV – первоначальная сумма долга;

i – ставка процентов в периоде начисления;

n – количество периодов начисления;

k н – коэффициент (множитель) наращения сложных процентов.

Эта формула называется формулой сложных процентов.

Как было выше указано, различие начисления простых и сложных процентов в базе их начисления. Если простые проценты начисляются все время на одну и ту же первоначальную сумму долга, т.е. база начисления является постоянной величиной, то сложные проценты начисляются на увеличивающуюся с каждым периодом начисления базу. Таким образом, простые проценты по своей сути являются абсолютными приростами, а формула простых процентов аналогична формуле определения уровня развития изучаемого явления с постоянными абсолютными приростами. Сложные проценты характеризуют процесс роста первоначальной суммы со стабильными темпами роста, при наращении ее по абсолютной величине с ускорением, следовательно, формулу сложных процентов можно рассматривать как определение уровня на базе стабильных темпов роста.

Согласно общей теории статистики, для получения базисного темпа роста необходимо перемножить цепные темпы роста. Поскольку ставка процента за период является цепным темпом прироста, то цепной темп роста равен:

(1 + i ).

Тогда базисный темп роста за весь период, исходя из постоянного темпа прироста, имеет вид:

(1 + i ) n .

Базисные темпы роста или коэффициенты (множители) наращения, зависящие от процентной ставки и числа периодов наращения, табулированы и представлены в Приложении 2. Экономический смысл множителя наращения состоит в том, что он показывает, чему будет равна одна денежная единица (один рубль, один доллар и т.п.) через n периодов при заданной процентной ставке i . 5>>>

Графическая иллюстрация соотношения наращенной суммы по простым и сложным процентам представлена на рисунке 4.

Можно с уверенностью сказать, что практически каждый человек мечтает о . Все хотят,чтобы его дети, внуки и он сам не зависели от денег и жили той жизни, которой хочется. Во всём этом могут помочь инвестиции и понимание их сущности.

Одной из главных составляющих инвестиционной деятельности являются проценты, а именно сложные проценты. Что же это такое и какую роль они выполняют?

Сложный процент — экспоненциальный рост прибыли, который формируется за счёт того, что проценты от прибыли прибавляются к основной сумме и участвуют в дальнейшем накопление и распределение.

Для расчёта подобных вещей используются специальные формулы, посредством которых можно заранее рассчитать прибыль инвестора.

Однако не все сразу способны понять суть сложного процента, поэтому давайте разберём это на обычном примере. Итак, представьте, что вы в банке держите 1 000 000 рублей со ставкой в 10 % в год. К концу года у вас уже будет 1 100 000 рублей на счёте. Получается, что ваша прибыль составила 100 000 рублей.

Если вы данную прибыль не снимите, а оставите на счету, то на следующий год 10 % вам буду начисляться не от 1 000 000 рублей, а от 1 100 000 рублей. А это уже прибыль в 110 000 рублей. Таким образом, ваш доход в первом году, составляющая 100 000 рублей, вам принесла ещё 10 000 рублей во втором году. Ещё через год, проценты уже буду начисляться от суммы в 1 110 000 рублей и т.п.

Вот так и работает подобная капитализация. Если обобщить, то вы уже поняли, что к концу каждого отчётного периода (год, квартал или месяц) прибавляется к вкладу и проценты уже генерируются от итоговой суммы (базисной).

- S — изначальная сумма вместе с процентами т.е. общая сумма вклада

- P — первоначальная сумма вклада

- I — годовая процентная ставка

- n — количество пройденных периодов капитализации за весь срок

Применим данную формулу на примере:

Вы понесли в банк 100 000 руб в банк под 10% годовых на 7 лет. Рассчитайте какая сумма у вас будет на счету через 7 лет? Нам в этом поможет формула выше:

S = 100 000 * (1 + 10/100)^7 = 194 871 руб.

Размер вашей прибыли будет зависеть от многих факторов, например от первоначальной суммы ваших вкладов. Либо от процентной ставки относительно, которых и будет происходить капитализация.

Помните, что сложный процент будет работать на вас, только в случае, если вы не будете снимать прибыль каждый год или квартал.

Сложные проценты - это самая могущественная сила во вселенной.

© Альберт Эйнштейн

Формула расчёта сложного процента для разных периодов

Помимо стандартного вида капитализации, когда проценты начисляются раз в год, существует и более выгодный вид капитализации. Речь идёт о ежемесячных начислениях процентов и с последующим ростом общей прибыли.

Единственным отличием от основной формулы является, тот факт, что n это уже не количество лет, а количество месяцев. Также показатель процентов стоит разделить на 12 месяцев, чтобы получить точные месячные данные.

Если бы данная формула использовалась для полугодового расчёта, то процентный показатель стоило бы разделить на 2 (так как 2 полугодия в году), а n обозначало бы количество полугодий. Подобный принцип будет и для расчётов за квартал.

Сложные проценты способны вас обеспечить прибылью гораздо лучше чем простые проценты. Однако стоит заметить, что прибыль здесь будет формироваться на . Чтобы вы наглядно поняли разницу между этими процентами и оценили выгоду для себя, рассмотрим два небольших сравнительных примера.

Представьте, что вы инвестировали 1 000 000 рублей на 12 лет под 10 % годовых. Вы не осуществляете дополнительных взносов к вкладу, а прибыль снимаете.

Во втором случае условия остаются таким же, только с разницей, что вы прибыль не снимаете и она суммируется к основному вкладу и уже прибыль рассчитывается от новой суммы с каждым годом. Для наглядности сделаем расчёты в цифрах.

Как видите, отличие значительное. Важным моментом здесь будет являться, тот факт, что чем чаще буду начисляться проценты, чем выше ваша ожидаемая доходность. При одинаковой процентной ставке начисление по сложным процентам, намного выгоднее, чем по простым.

Часто бывает так, что перед человеком стоит нелёгкая задача, с более простым начислением процентов, но с большой процентной ставкой, либо выбрать вклад с меньшей процентной ставкой, но с возможностью капитализацией этих самых процентов.

Перед выбором внимательно изучите договор, который предоставляется банком. Также оцените ваши цели и задачи, чтобы лучше понять, что вам больше подходит.

Не стоит забывать, что проценты способны приносить выгоду лишь до определённого периода времени либо после определённого периода. Немаловажное значение играет время.

Ведь капитализация процентов способна принести ощутимую выгоду и пользу не всем, а лишь тем, кто собирается осуществить вложения на более длительный срок, как правило, от 5 лет и более. Вся прелесть капитализации процентов в том, что чем дольше лежит вклад, тем на большую доходность можно претендовать.

Также, банком в договорах могут указываться разные условия, например, если вкладчик ранее чем через 10 лет снимет прибыль со своего вклада, то это может привести к значительному понижению его дохода, а может и к полной утрате дохода в будущем.

Понимание, того как работают сложные проценты вам поможет больше заработать на своих . Практически любой банкир вам скажет, что вклад по более низкой ставке но с возможностью капитализации, более выгоден, чем вклад с более высокой ставкой, но без возможности сложного начисления процентов.

Лучше я буду получать 1 % денег в результате усилий 100 человек, чем 100 % в результате своих собственных усилий.

Сложный процент отличается от обычного тем, что он начисляется не только на основную сумму вклада, но и на сумму накопленных на нем процентов. По этой причине суммы на накопительных счетах со сложной ставкой процента растут быстрее, чем на счетах с простой процентной ставкой. Более того, накопления будут расти еще быстрее, если капитализация процентов осуществляется много раз в году. Сложные проценты встречаются в различных типах инвестиций, а также в отдельных видах займов, например, по кредитным картам. Рассчитать увеличение исходной суммы по ставке сложного процента достаточно просто, если знать правильную формулу.

Шаги

Часть 1

Расчет годовых сложных процентов вручную

Определите годовую капитализацию. Процентная ставка по инвестициям или кредитным соглашениям устанавливается на год. Например, если ставка по вашему автокредиту составляет 6%, то вы ежегодно платите 6% от суммы займа. При капитализации процентов раз в год расчитать сложный процент проще всего.

- Проценты по долгам и инвестициям могут капитализироваться (причисляться к основной сумме) ежегодно, ежемесячно и даже ежедневно.

- Чем чаще происходит капитализация, тем быстрее прирастает сумма процентов.

- На ставку сложного процента можно смотреть как с точки зрения инвестора, так и сточки зрения должника. Частая капитализация говорит о том, что доходы инвестора по процентам будут расти быстрее. Для должника это означает, что ему придется платить больше процентов за пользование заемными средствами, пока займ не погашен.

- Например, капитализация по депозитному вкладу может осуществляться раз в год, а капитализация по займу может проводиться ежемесячно или даже еженедельно.

Рассчитайте капитализацию процентов для первого года. Предположим, у вас есть $1000, и вы вложили их в гособлигации США со ставкой 6% годовых. Начисление процентов по гособлигациям США производят ежегодно на основании ставки процента и текущей стоимости ценной бумаги.

- Проценты за первый год инвестиции составят $60 ($1000*6% = $60).

- Чтобы рассчитать проценты по второму году, сначала вам необходимо добавить к исходной сумме инвестиции ранее начисленные проценты. В приведенном примере это будет $1060 (или $1000 + $60 = $1060). То есть текущая стоимость гособлигации составляет $1060, и дальнейшие проценты рассчитываются из этой стоимости.

Рассчитайте капитализацию процентов для последующих лет. Чтобы более очевидно увидеть отличие сложных процентов от обычных, рассчитайте их величину для последующих лет. От года к году суммы процентов будут увеличиваться.

- Для второго года умножьте текущую стоимость облигации $1060 на ставку процента ($1060*6% = $63,60). Сумма процентов за год станет выше на $3,60 (или $63,60 - $60,00=$3,60). Это связано с тем, что основная сумма инвестиции выросла с $1000 до $1060.

- На третий год текущая стоимость инвестиции составит $1123,60 ($1060 + $63,60 = $1123,60). Проценты за этот год уже будут равны $67,42. И эта сумма будет причислена к текущей стоимости ценной бумаги для расчета процентов по 4 году.

- Чем больше срок займа/инвестиции, тем больше заметно влияние сложных процентов на общую сумму. Срок займа – это тот период, пока заемщик все еще не погасил свои долги.

- Без капитализации проценты по второму году будут составлять $60 ($1000 * 6% = $60). В действительности, проценты за каждый год будут равны $60, если они не причисляются к основной сумме. Другими словами, это простые проценты.

Создайте таблицу в Excel, чтобы полностью рассчитать сумму сложных процентов. Полезно будет визуально представить сложные проценты в виде простой таблицы в Excel, которая покажет вам рост ваших инвестиций. Откройте документ и подпишите верхние ячейки в колонках A, B, и C как "Год" "Стоимость" и "Начисленные проценты".

- Введите в ячейки A2–A7 годы от 0 до 5.

- Внесите исходную сумму инвестиции в ячейку B2. Допустим, если вы начали с вложения $1000. Введите здесь 1000.

- Введите в ячейку B3 формулу "=B2*1,06" (без кавычек) и нажмите клавишу ввода. Такая формула говорит о том, что ежегодно ваши проценты капитализируются по ставке 6% (0,06). Кликните по нижнему правому углу ячейки B3 и перетащите формулу до ячейки B7. Суммы в ячейках рассчитаются автоматически.

- Поставьте ноль в ячейке C2. В ячейку C3 введите формулу "=B3-B$2" и нажмите клавишу ввода. Так вы получите разницу между текущей и первоначальной стоимостью инвестиции (ячейками B3 и B2), которая представляет собой общую сумму начисленных процентов. Кликните по нижнему правому углу ячейки C3 и растяните формулу до ячейки C7. Суммы рассчитаются автоматически.

- Тем же самым образом можно произвести расчеты на столько лет вперед, на сколько захотите. Также без труда можно изменить первоначальную сумму и процентную ставку, поменяв формулу расчета процентов и содержимое соответствующих ячеек.

Выполните математические действия по формуле. Упростите выражение, рассчитав отдельные части, начиная со скобок и расположенной там дроби.

- Сначала поделите дробь. Результат будет следующим: F V = $ 5000 (1 + 0 , 00288) 2 ∗ 12 {\displaystyle FV=\$5000(1+0,00288)^{2*12}} .

- Сложите суммы в скобках. У вас получится: F V = $ 5000 (1 , 00288) 2 ∗ 12 {\displaystyle FV=\$5000(1,00288)^{2*12}} .

- Вычислите саму степень (выражение вверху за скобками). Результат будет таким: F V = $ 5000 (1 , 00288) 24 {\displaystyle FV=\$5000(1,00288)^{24}} .

- Возведите число в скобках в соответствующую степень. Это можно сделать на калькуляторе: сначала введите сумму в скобках (1,00288 в нашем примере), нажмите на кнопку возведения в степень x y {\displaystyle x^{y}} , а затем введите значение степени (24) и нажмите ввод. Результат будет выглядеть так: F V = $ 5000 (1 , 0715) {\displaystyle FV=\$5000(1,0715)} .

- Наконец, умножьте первоначальную сумму на число в скобках. В приведенном примере умножьте $5000 на 1,0715, у вас получится $5357,50. Это и будет будущая стоимость вашей инвестиции через два года.

Вычтите из результата первоначальную сумму. Разница будет представлять сумму накопленных процентов.

- Вычтите первоначальные $5000 из будущей стоимости вклада $5357,50, и у вас получится $357,50 ($5375,50-$5000=$357,50).

- То есть через два года вы заработаете $357,50 в виде процентов.

Часть 3

Расчет сложных процентов при регулярном пополнении вклада

Выучите формулу. Сложные проценты будут расти еще быстрее, если вы будете регулярно увеличивать сумму вклада, например, ежемесячно вносить определенную сумму на депозитный счет. Применяемая в таком случае формула становится больше, но основана на тех же самых принципах. Она выглядит следующим образом: F V = P (1 + i c) n ∗ c + R ((1 + i c) n ∗ c − 1) i c {\displaystyle FV=P(1+{\frac {i}{c}})^{n*c}+{\frac {R((1+{\frac {i}{c}})^{n*c}-1)}{\frac {i}{c}}}} . Все переменные в формуле остаются теми же, но к ним добавляется еще один показатель:

- "P" – первоначальная сумма;

- "i" – годовая процентная ставка;

- "c" – частота капитализации (сколько раз в году проценты причисляются к основной сумме);

- "n" – продолжительность периода в годах;

- "R" – сумма ежемесячного пополнение вклада.

Определите исходные значения переменных. Чтобы рассчитать будущую стоимость вклада, вам необходимо знать первоначальную (текущую) сумму вклада, годовую процентную ставку, частоту капитализации процентов, срок вклада и величину ежемесячного пополнения вклада. Все это можно найти в соглашении, которое вы подписали со своим банком.

- Не забудьте перевести годовой процент в десятичную дробь. Для этого просто поделите его на 100%. Например, упомянутая выше ставка 3,45% в десятичном виде будет равна 0,0345 (или 3,45%/100%=0,0345) .

- В качестве частоты капитализации укажите, сколько раз в году проценты причисляются к общей сумме вклада. Если это происходит ежегодно, укажите единицу, ежемесячно – 12, ежедневно – 365 (не переживайте о високосных годах).

Подставьте данные в формулу. В продолжение вышеуказанного примера, допустим, что вы решили ежемесячно пополнять вклад на сумму $100. При этом первоначальная сумма вклада составляет $5000, ставка равна 3,45% годовых, а капитализация происходит ежемесячно. Рассчитаем рост депозита за два года.

- Подставьте в формулу свои данные: F V = $ 5 , 000 (1 + 0.0345 12) 2 ∗ 12 + $ 100 ((1 + 0.0345 12) 2 ∗ 12 − 1) 0.0345 12 {\displaystyle FV=\$5,000(1+{\frac {0.0345}{12}})^{2*12}+{\frac {\$100((1+{\frac {0.0345}{12}})^{2*12}-1)}{\frac {0.0345}{12}}}}

Произведите расчет. Опять же, не забудьте правильный порядок операций. Это означает, что начать нужно с выполнения действий в скобках.

- В первую очередь, вычислите дроби. То есть поделите "i" на "c" в трех местах, чтобы везде получить одинаковый результат 0,00288. Теперь формула будет выглядеть следующим образом: F V = $ 5000 (1 + 0 , 00288) 2 ∗ 12 + $ 100 ((1 + 0 , 00288) 2 ∗ 12 − 1) 0 , 00288 {\displaystyle FV=\$5000(1+0,00288)^{2*12}+{\frac {\$100((1+0,00288)^{2*12}-1)}{0,00288}}} .

- Выполните сложение в скобках. То есть прибавьте единицу к результату предыдущих вычислений там, где требуется. У вас получится: F V = $ 5000 (1 , 00288) 2 ∗ 12 + $ 100 ((1 , 00288) 2 ∗ 12 − 1) 0 , 00288 {\displaystyle FV=\$5000(1,00288)^{2*12}+{\frac {\$100((1,00288)^{2*12}-1)}{0,00288}}} .

- Вычислите степень. Для этого перемножьте два числа вверху за скобками. В нашем примере значение степени будет равно 24 (или 2*12). Формула предстанет в следующем виде: F V = $ 5000 (1 , 00288) 24 + $ 100 ((1 , 00288) 24 − 1) 0 , 00288 {\displaystyle FV=\$5000(1,00288)^{24}+{\frac {\$100((1,00288)^{24}-1)}{0,00288}}} .

- Возведите необходимые числа в степень. Вам следует возвести числа в скобках в ту степень, которая у вас получилась на предыдущем этапе вычислений. Для этого на калькуляторе введите число из скобок (в примере это 1,00288), нажмите кнопку возведения в степень x y {\displaystyle x^{y}} , а затем введите значение степени (в данном случае 24). У вас получится: F V = $ 5000 (1 , 0715) + $ 100 (1 , 0715 − 1) 0 , 00288 {\displaystyle FV=\$5000(1,0715)+{\frac {\$100(1,0715-1)}{0,00288}}} .

- Выполните вычитание. Вычтите единицу из результата предыдущего расчета в правой части формулы (в примере из 1,0715 вычитаем 1). Теперь формула выглядит так: F V = $ 5000 (1 , 0715) + $ 100 (0 , 0715) 0 , 00288 {\displaystyle FV=\$5000(1,0715)+{\frac {\$100(0,0715)}{0,00288}}} .

- Выполните умножение. Умножьте первоначальную сумму инвестиции на число в первых скобках, а также сумму ежемесячного пополнения на такую же сумму в скобках. У вас получится: F V = $ 5357 , 50 + $ 7 , 15 0 , 00288 {\displaystyle FV=\$5357,50+{\frac {\$7,15}{0,00288}}}

- Выполните деление. Получится такой результат: F V = $ 5 , 357.50 + $ 2 , 482.64 {\displaystyle FV=\$5,357.50+\$2,482.64}

- Сложите цифры. Наконец, сложите две оставшиеся цифры, чтобы узнать будущую сумму на счете. Другими словами, сложите $5357,50 и $2482,64, чтобы получить $7840,14. Это и будет будущая стоимость вашей инвестиции через два года.

Любой человек в современном мире рано или поздно сталкивается со сложным процентом. Как правило, знакомство со сложными процентами происходит в банке при расчете доходности по вкладу. Поскольку знание этого понятия является фундаментальным для любого инвестора, поэтому решил посвятить этой теме целую статью, в которой раз и навсегда разобраться в начислении сложных процентов. Для удобства я буду рассматривать явление сложных процентов на примере банковских вкладов. Надеюсь, что эта статья будет полезна не только новичкам в инвестировании, но и опытным инвесторам для правильного планирования доходности портфеля.

Итак, что же такое сложный процент. Говоря простым языком, это постоянное увеличение инвестиционного капитала за счет прибыли, при этом полученный доход участвует в получении новой прибыли за следующий расчетный период. Магия сложных процентов заключается в ускоренном росте капитала и прибыли, за счет постоянного реинвестирования, в банках еще это называют капитализацией.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Прежде чем понять, как рассчитать сложный процент по вкладу, давайте разберемся с простыми процентами. Простые проценты часто используют при подсчете прибыли по банковскому депозиту, со снятием дохода в расчетные периоды. К примеру, если мы инвестируем 100$ на 10 лет под 10% годовых, то через год мы сможем забрать всего 110$. А после окончания срока депозита, вклад удвоится.

1-й год: 100$ + 100$*0,10 = 110$

10-й год: 100 + 100$*0,10*10 лет = 200$Ощутимым преимуществом простых процентов (инвестирования без капитализации), является возможность использование текущей прибыли в других целях.

Теперь на этом же простом примере разберем, как просчитать сложный процент при ежегодной капитализации.

1-й год: 100 + 10% = 110$

2-й год: 110 + 10% = 121$

10-й-год: 236 + 10% = 260$Как видно из примера, сложный банковский процент существенно интереснее, с применением этого метода прибыль вкладчика на 30% больше, чем при простом проценте. Эта сумма может быть еще большей, если применять не ежегодную капитализацию (начисление процентов), а ежеквартальную или ежемесячную.

Суть процесса начисления сложных процентов с капитализацией в том, что доход приносит не только первоначальная сумма вклада, но и каждое начисление прибыли. При этом сумма увеличивается с большой скоростью, и чем чаще будет фиксироваться прибыль, тем больше будет доход.

Формулы расчета сложных процентов

C=C0 *(1+P*m/100*12)^n

C — итог,

C0 — сумма первоначального вклада,

P - процент годовых,

m - период капитализации (месяц),

n — периоды инвестирования.C=C0 *(1+P*m/100*12)^n + (D *(1+P*m/100*12)^(n+1) — D *(1+P*m/100*12)) / (P*m)/100*12)

Эту же формулу расчета сложных процентов можно использовать и для банковских вкладов.

На самом деле формулы нужны только тем, кто хочет досконально разобраться в вопросе. В наш век информационных технологий существует множество инструментов, с помощью которых можно без труда рассчитаете сложный процент. Есть готовые программки, которые называются калькуляторами сложных процентов (целая куча в сети), а можно попросту забить нужные формулы в таблицу Excel, что я и сделал, специально для этой статьи.

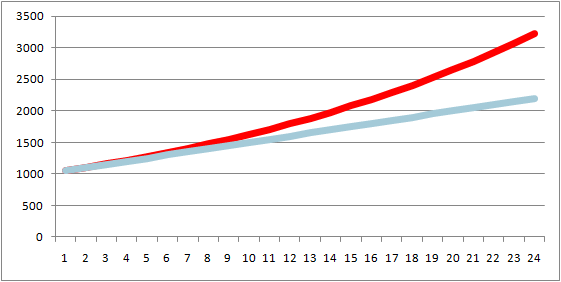

Скачать калькулятор для расчета простых и сложных процентов в Exсel можно . В этом файле я сравнил начисление простых и сложных процентов, при стартовом депо 1000$ и ежемесячной прибыли в 5%. Вот график за 24 месяца, дальше делать не стал, т.к. итак все понятно.

Подсчитывая возможные прибыли, можно заметить, что при увеличении первоначальной суммы вклада, прибыль, получаемая с использованием сложного процента будет существенно увеличиваться. Но пусть это не вводит вас в заблуждение, поскольку это всего лишь теоретический расчет, без учета подводных инвестиционных камней и особенностей каждого инструмента. Если есть какие-нибудь вопросы пишите в комментариях, послезавтра подведу итог очередной ленивой инвестиционной недели.

Всем профита!

Большая часть кредитов сегодня погашается с помощью аннуитентных платежей, одинаковых ежемесячных сумм. Аналогично и на вклады осуществляется стабильное начисление процента. Одна и та же сумма каждый месяц. В банковской практике такое начисление процентов называется простым. Таким образом, в случае с кредитом ежемесячно его владелец должен будет погашать не только часть основной суммы, но и насчитанный процент за ее пользование. Такой формат партнерства является законным. Совсем другое дело, если с заемщика снимается сложный процент. Формула его расчета будет рассмотрена ниже.

Против закона, или Как банки наживаются за счет неопытных заемщиков?

Многим будет интересно узнать, но начисление сложного процента на кредит - это незаконно. Такой формат сотрудничества делает банковский продукт весьма прибыльным для финансовых институтов и полностью убыточным для клиента. Незаконный формат начисления процента осуществляется тогда, когда процентная ставка на протяжении всего срока кредитования систематически меняется. Заметить неправомерные действия банка возможно только при формировании просрочки, которой по факту быть не должно. В ходе судебных разбирательств можно доказать, что банк начислял не совсем правильный процент.

Так что же это - сложные проценты по кредиту и вкладу?

Формула сложных процентов для кредита позволит понять, что начисление осуществляется не только на основную сумму долга, но и на сумму средств, которая была образована после начисления банковского процента. Говоря проще, сложные проценты представляют собой проценты, которые начисляются сами на себя. В банковской практике их еще называют двойными процентами.

Люди часто сталкиваются с ситуациями, когда их небольшой долг превращается в кругленькую сумму средств. Суть проблемы в том, что после того как финансовый институт зафиксирует просрочку, он присоединит к сумме долга процент. Следующее начисление будет осуществлено на основную сумму долга плюс насчитанный ранее на нее процент. Долг перед банком увеличивается в геометрической прогрессии. Невыгодные сложные проценты для заемщика становятся настоящим преимуществом для вкладчиков, так как аналогично увеличению долга они обеспечивают быстрый прирост прибыли.

Сложный процент: формула для заемщиков

В финансовой практике весьма распространена схема расчета сложных процентов. Она актуальна в том случае, если процентные средства не выплачиваются каждый месяц, а прибавляются к размеру основной задолженности, которая становится новой базой для начислений банка. Если ссуда имеет продолжительность от года и более, заемщик может столкнуться со своей неплатежеспособностью.

FV = PV + % = PV + PV * % = PV * (1 + %)

Для подсчета переплаты за два периода начисления можно использовать следующую формулу:

FV = (PV + %) * (% + 1) = PV * (1 + %) * (1 + %) = PV * (1 + %) 2

FV = PV * (1 + %) N = PV * Кн, где:

- FV - наращенная сумма долга.

- PV - первичная сумма долга.

- % - ставка за период начисления.

- N - количество периодов начисления.

- Кн - коэффициент наращения сложных процентов.

Наращивание простых и сложных процентов

Формулы простых и сложных процентов позволяют определить объемы переплаты и предварительно оценить выгоды банковского продукта. При краткосрочных займах простые проценты оказываются более выгодными для банков. Однако если срок кредитования имеет среднесрочные или долгосрочные тенденции, разница может быть весьма ощутима для клиента. Отсюда выплывают следующие закономерности:

Независимо от процентной ставки при:

- 0 < N < 1 , то (1 + N * %) > (1 + %) N .

- N > 1, то (1 + N * %) < (1 + %) N .

- N = 1, то (1 + N * %) = (1 + %) N .

Как видим, финансовые институты, выдающие кредиты, получают больше выгоды от простых процентов при начислении всего дохода один раз к окончанию всего срока кредитования. Сложный процент приносит выгоды только если кредитование осуществляется не менее года. Оба типа процентов дают идентичную прибыль банку, если кредит оформлен на срок в один год, а проценты начисляются один раз по окончании партнерства.

Формула сложных процентов по вкладам

Сложные проценты используются банками не только для получения выгоды от кредитования. Формат начислений применяется и при оформлении вкладов, тем самым определяя выгоды для инвесторов. Итоговую сумму вклада можно рассчитать используя следующую формулу:

S = D * (1 + % * i / Y / 100) * N

Для расчета прибыли по вкладу эффективно использовать другие формулы:

Sp = S - D = D * (1 + % * i / Y / 100) * N - D

Sp = D * ((1 + % * i / Y / 100) * N - 1)

Для сравнения прибыльности по вкладам, которые оформлены на разный период и для каждого из которых свойственна своя ставка сложных процентов, формула будет выглядеть иначе. Она позволит определить процент, который получит инвестор после капитализации.

P1 = 100 * ((1 + % * i / Y / 100) * N - 1), где:

- D - размер первичного вклада.

- S - общая сумма вклада с начисленными процентами.

- % - процентная ставка.

- Sp - доход.

- N - количество начислений.

- i - количество дней по начислению процентов.

- Y - дни в году.

Итоговая ставка банка, рассчитанная с учетом капитализации процента, называется эффективной. Финансовые институты не учитывают день окончания партнерства, если используют сложную схему начисления прибыли.

Пример расчета сложных начислений по вкладу

Формула начисления сложных процентов помогает каждому вкладчику предварительно оценить объем своего дохода. Попробуем рассчитать общий объем вклада и отдельно полученную по нему прибыль, если размер первичной инвестиции составлял 100 000 рублей на период 90 дней со ставкой 16 %.

S = 100000 + (100000 * 16 % * 90 / 365)

Sp = 100000 * 16 % * 90 / 365

На что обращать внимание?

Для каждого формата партнерства с банком нужно использовать индивидуальный вариант расчета. В зависимости от продолжительности вклада и периодичности выплат будет формироваться итоговый сложный процент. Формула его расчета будет изменяться от случая к случаю. Чтобы не допустить ошибок и выбрать максимально выгодную программу депозитов, нужно обратиться к экспертам. Помочь в данном вопросе могут представители финансового института. Они хоть и не имеют права рекомендовать вклады, но обязаны предоставить по просьбе полную схему расчета процентов по ним.

Капитализация при инвестировании в валютные рынки

Капитализация процентов встречается не только в банке, но и на валютном рынке «Форекс». Инвесторы, отдающие свои капиталы в доверительное управление, получают возможность следить за увеличением своих депозитов в геометрической прогрессии. Специфика данного вида инвестирования в том, что при получении прибыли она не снимается сразу, а распределяется по окончании торгового периода. На протяжении торгового периода, который может составлять неделю, месяц и даже несколько месяцев, будет автоматически проводиться начисление сложных процентов в силу специфики торговли. Для точного расчета дохода не подойдет формула сложных процентов по вкладам. Причина в отсутствии стабильной ставки. Прибыль определяется качеством торговли управляющего, его стратегией и политикой мани-менеджмента, прочими параметрами торговой системы.

Инвестору на заметку

Для расчета дохода при капитализации используется не одна формула сложных процентов для кредита и депозита, а несколько. Это обусловлено разными условиями партнерства с банком. Начисление процента на процент может проводиться каждый день, что является большой редкостью, каждую неделю, каждый месяц и даже каждый год (при долгосрочных инвестициях).

Оптимальным вариантом можно считать депозит с ежемесячной капитализацией, найти его несложно, а выгоды он принесет достаточно большие. Начисление процента на процент является тем выгодней для инвестора, чем чаще осуществляется начисление. Несмотря на более низкие процентные ставки по продуктам банка с капитализацией, прибыль в конечном счете получается на порядок больше, нежели при простой схеме начисления.

Еще один интересный момент заключается в том, что чем дольше вклад будет находиться в банке, тем быстрее он будет расти. Увеличение дохода будет происходить благодаря присоединению начислений к базовому объему средств. Если в течение года преимущества капитализации будут не так ощутимы, спустя десяток лет сомнения в преимуществах этого банковского предложения отпадут. Таким образом, выбирая меньшую процентную ставку, но останавливаясь на капитализации, можно получить более высокую прибыль по вкладу.