Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей.

За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- 1. Бухгалтерский Баланс;

- 3. Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- 1. Баланс;

- 2. Отчет о финансовых результатах;

- 3. Пояснительная записка к годовой отчетности.

Упрощенная бухгалтерская отчетность для малых предприятий 2018

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Образец приказа бесплатно скачать можно

Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

В электронном виде в Excel образцы бланков кнд 0710096 можно скачать

Документы так же удобно заполнять в программе Adobe Reader, они заполняются в формате PDF: бланк кнд 0710096 бесплатно скачать

Образец полностью заполненных форм для малого предприятия бесплатно скачать

Рассмотрим, как заполнить бланк КНД 0710096, более

1. По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.

2. Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

3. Адрес указывается юридический.

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив.

В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66.

Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Скачать образец приложения можно

Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

- 1. Субъекты малого бизнеса;

- 2. Участники проекта «Столково»;

- 3. Некоммерческие организации.

По данным Единого реестра малого и среднего предпринимательства, размещенного на сайте Федеральной налоговой службы РФ, по состоянию на октябрь 2017 года в России работают 5,7 млн. субъектов малого и среднего предпринимательства, из них чуть более 3 млн. индивидуальных предпринимателей и около 2,8 млн. юридических лиц. Абсолютное большинство юридических лиц, в чью обязанность входит ведение бухгалтерского учета, попадают под категории микро и малых предприятий, а значит могут сдавать упрощенную бухгалтерскую отчетность. В этой статье вы узнаете, как не запутаться в подготовке такой простой, на первый взгляд, отчетности.

Экономический субъект в Российской Федерации обязан вести бухгалтерский учет в соответствии с Федеральным законом N 402-ФЗ «О бухгалтерском учете». Согласно данному закону, бухучет не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам своего государства. Для вышеперечисленных субъектов не является обязательной и бухгалтерская отчетность. А вот юридические лица в РФ вести бухучет и сдавать бухгалтерскую отчетность обязаны.

Как гласит 402-ой закон, бухгалтерский учет ведется непрерывно с даты государственной регистрации предприятия до даты прекращения его деятельности в результате реорганизации или ликвидации. Бухгалтерская отчетность же сдается один раз в год - в налоговую службу и орган статистического учета. Отчетность составляется за период с 1 января по 31 декабря, представляется в налоговую инспекцию и Росстат не позднее трех месяцев после окончания отчетного года.

Начиная с 2012 года в рамках закона «О бухгалтерском учете» была утверждена упрощённая форма бухгалтерской отчетности. Упрощенная бухгалтерская отчетность разрешает обобщать и укрупнять отчетные данные, указывать не все детали финансово-хозяйственной деятельности. Кто может сдавать упрощенную бухотчетность, а кому путь к ней закрыт? Какой документальный состав отчетности, кто несет ответственность за ошибки и как не беспокоиться за своевременность и правильность упрощенной бухгалтерской отчетности с помощью сервиса СБИС Электронная отчетность ?

Кто может применить упрощенную систему бухгалтерской отчетности

В Федеральном законе №402-ФЗ «О бухгалтерском учете» указаны три категории организаций, имеющих право на упрощенный способ ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность: субъекты малого предпринимательства, некоммерческие организации, участники проекта «Сколково».

Для того, чтобы сдавать упрощенную бухотчетность, необходимо соответствовать следующим критериям:

- Субъекты малого предпринимательства.

- Среднесписочная численность сотрудников предприятия за отчетный период должна составлять для малых предприятий не более 100 человек, для микропредприятий – не более 15 человек.

- Выручка за отчетный год должна составлять не более 800 млн. руб.

- Доля участия иностранных компаний - не более 49%, госучастие – не более 25%.

- Некоммерческие организации.

- Поступления денежных средств и иного имущества за предшествующий отчетный год не должны превысить 3 млн. руб.

- Организация не должна входить в реестр некоммерческих организаций, выполняющих функции иностранного агента.

- Резиденты Сколково.

Организация должна иметь официальный статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с №244-ФЗ «Об инновационном центре «Сколково».

Стоп-факторы для упрощенной сдачи бухотчетности:

- Обязательный аудит.

- Сдавать упрощенную бухгалтерскую отчетность не могут компании, для которых обязателен аудит. В 2014 году были внесены поправки в закон №307-ФЗ «Об аудиторской деятельности», согласно которым проведение аудита обязательно в отношении годовой бухгалтерской (финансовой) отчетности всех акционерных обществ. Под него попадают ОАО, ЗАО, публичные, непубличные акционерные общества любой сферы деятельности и с любыми финансовыми показателями.

- Работа с займами.

Бухотчетность в упрощенном виде не имеют право предоставлять:

- Жилищные и жилищно-строительные кооперативы;

- Кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- Микрофинансовые организации;

- Оказание юридических услуг

. Бухотчетность в упрощенном виде не имеют право предоставлять:

- Коллегии адвокатов;

- Адвокатские бюро;

- Юридические консультации;

- Адвокатские палаты;

- Нотариальные палаты;

- Политическая деятельность . Бухотчетность в упрощенном виде не имеют право предоставлять политические партии, их региональные отделения или иные структурные подразделения;

- Госучастие . Бухотчетность в упрощенном виде не имеют право предоставлять организации государственного сектора.

Формы сдачи упрощенной отчетности

У тех юридических лиц, которые соответствуют критериям упрощенки, существует минимальное количество обязательных форм отчетности, среди которых баланс и отчет о финансовых результатах. Третья форма - отчет о целевом использовании средств – является обязательной для НКО и юрлиц, имеющих целевые поступления, а также для всех остальных при условии, если показатели являются существенными.

В упрощенной финансовой отчетности меньше строк, чем в стандартной отчетности, потому что данные вводятся укрупненные.

Главные особенности форм отчетности при упрощенке:

Для данных отчетов разработаны специальные формы, однако у компаний есть право выбирать: использовать предложенные шаблоны или разработать их самим.

Как сдавать отчетность и кто за нее в ответе?

Упрощенная бухотчетность может сдаваться как в бумажном виде, так и электронном – как удобно компании. Специалисты налоговой службы отмечают, что все больше компаний переходят на электронное взаимодействие. Как доказательство - ФНС разработала формат упрощенной отчетности для ее сдачи через интернет.

Для работы с упрощенной бухотчетностью важно иметь опытного специалиста, так как данная отчетность требует умения укрупнять и обобщать, умения создавать при необходимости собственные формы отчетности. При этом ошибки в отчетности могут дорого обойтись предприятию: штрафы налагаются не только на организацию, но и на должностное лицо.

Чтобы не запутаться в потоке отчетности, воспользуйтесь современным электронным сервисом СБИС Электронная отчетность . С ним вы существенно упростите сдачу отчетности и сведете к нулю риски ошибок и несоблюдения сроков. Вы будете в курсе всех законодательных изменений и нововведений, у вас под рукой будут все формы отчетности, а также 24 часа в сутки 7 дней в неделю с вами на связи будут опытные специалисты, которые смогут помочь решить любой возникший вопрос.

Также важно помнить, что электронная отчетность невозможна без электронной подписи. Это гарант достоверности и безопасности цифровых коммуникаций.

Упростите свою отчетность! Подробнее об этом вам готовы рассказать наши специалисты

Вы прочли статью, но вопросы остались? Задайте их нашим специалистам!

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам Налогового законодательства (п. 2 ст. 6 закона № 402-ФЗ). Соответственно, не является для них обязательной и бухотчетность. Но вот юрлица ее готовить и сдавать должны (подп. 5 п. 1 ст. 23 НК РФ).

О том, на каком носителе, электронном или бумажном, возможна сдача бухотчетности в ИФНС, читайте в материале «Бухотчетность не обязательно сдавать электронно» .

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

Сдать отчетность можно как на бумажном носителе, так и по электронным каналам связи. Для сдачи упрощенной отчетности за 2018 год в электронной форме письмом ФНС России от 16.07.2018 № ПА-4-6/13687@ установлен специальный электронный формат.

Отчетность для малых предприятий за 2018 год: есть ли изменения

У кого есть возможность упростить бухучет и, соответственно, отчетность? Ответ на это дает п. 4 ст. 6 закона № 402-ФЗ. Перечень таких субъектов приведен в таблице:

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н. В таблице ниже раскрыто, какие отчеты обязательны для бухупрощенцев, а также особенности специальных форм:

|

Обязателен ли отчет для бухупрощенцев? |

Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5) |

Особенности упрощенного отчета |

|

|

Бухгалтерская отчетность |

|||

|

Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно |

|||

|

Отчет о финансовых результатах |

Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев |

||

|

Приложения |

|||

|

Отчет об изменениях капитала |

|||

|

Отчет о движении денежных средств |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о целевом использовании средств |

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях |

Нет разбивки по видам взносов, нет подробной детализации расходов |

|

|

Пояснения к отчетности |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

После установления единой формы упрощенной отчетности (приказ Минфина России от 06.04.2015 № 57н) изменения в приказ № 66н больше не вносились. Поэтому для отчета за 2015, 2016, 2017 и 2018 годы действительны одни и те же бланки и полных, и упрощенных отчетов. Соответственно, действует и формат КНД 0710096.

О нюансах заполнения отчетности упрощенного варианта читайте .

Где скачать электронную форму упрощенной бухгалтерской финансовой отчетности КНД 0710096 (2018 бланк скачать бесплатно)

Электронный формат упрощенной отчетности, разработанный для подачи в налоговые органы, включает в себя титульный лист и 5 отчетов. Из них 3 (бухбаланс, отчет о финрезультатах и отчет о целевом использовании полученных средств) созданы по упрощенным формам, приведенным в приказе № 66н, а отчеты об изменении капитала и о движении денежных средств, не имеющие упрощенных вариантов, даны в привычном формате.

Скачать упрощенную отчетность можно на сайте АО «ГНИВЦ» по ссылке .

Отдельный шаблон упрощенной отчетности доступен для скачивания на нашем сайте.

Итоги

Налоговые органы оптимизируют представление отчетов налогоплательщиками, в том числе и подачу бухгалтерской отчетности. Для электронной подачи упрощенной отчетности используется форма КНД 0710096. Данная форма предназначена только для подачи в ИФНС, для органов статистики следует использовать шаблоны из приказа № 66н.

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться микрофинансовые организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия юридических лиц в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, муниципальные образования, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано для организаций, зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в органы статистики (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

Пример бухгалтерской отчетности малых предприятий

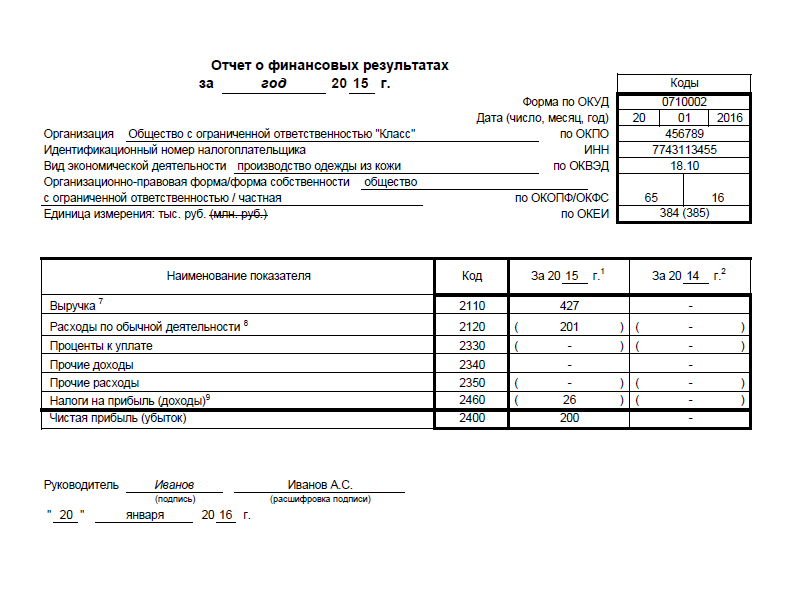

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

В рамках различных программ по поддержанию ИП было не так давно внедрено еще одно новшество. Для малых предприятий сейчас допустима упрощенная бухгалтерская отчетность. Формы в таком случае предусматривают следующие варианты:

- о финансовых результатах;

- о целевом использовании средств;

- баланс.

Скачать бланк КНД 0710096 для малых предприятий можно Также скачать новый бланк можно непосредственно на сайте ФНС. Там же можно узнать и все необходимо более детально:

- как правильно заполнить;

- посмотреть и скачать образец;

- найти как заполнить форму;

- узнать точно кто сдает КНД 0710096.

А также уточнить до какого числа нужно представлять отчет. Там же представлена инструкция и порядок как заполнить по строкам.

Кроме того есть возможность взять машиночитаемый бланк и затем сканировав специальный код, использование которого допускает ФНС, сдать одновременно и как вариант электронной формы.