Специальность: Бухгалтерский учет, анализ и аудит

КУРСОВАЯ РАБОТА

по дисциплине: Бухгалтерский финансовый учет

на тему: Бухгалтерский учет кредитов и займов

Москва 2006 год

Введение …………………………………………………………………… 3

Глава 1. Сущность кредитов и займов………………………………… 5

1.1. Понятие кредитов и займов……………………………………. 5

1.2. Порядок получения банковского кредита…………………….. 7

1.3. Порядок получения займов…………………………………….. 10

Глава 2. Теоретические аспекты бухгалтерского учета кредитов и займов……………………………………………………………………… 12

2.1. Сфера применения ПБУ 15/01 ……………………………….. 12

2.2. Бухгалтерский учет задолженности по кредитам и займам… 15

2.3. Бухгалтерский учет кредитов и займов в

иностранной валюте ………………………………………………… 18

2.4. Бухгалтерский учет затрат по кредитам и займам.…………… 21

Глава 3. Практическая часть курсовой работы на примере организации ООО «АРГУС»………………………………. 25

3.1. Краткая характеристика организации ООО «АРГУС»……….. 25

3.2. Организация бухгалтерского учета кредитов и займов на примере организации ООО «АРГУС»……………………… 26

3.2.1. Бухгалтерский учет банковского кредита, полученного организацией ООО «АРГУС»…………………. 26

3.2.2. Бухгалтерский учет краткосрочного займа,

полученного организацией ООО «АРГУС»…………………. 30

Заключение …………………………………………………………………. 33

Список литературы………………………………………………………… 36

Приложение 1. Учетная политика организации ООО «АРГУС» ………… 37

Приложение 2. Кредитный договор ……………………………………… 38

Приложение 3. Накладная…………………………………………………… 39

Приложение 4. Договор займа……………………………………………… 40

Приложение 5. Расписка…………………………………………………… 41

Приложение 6. Акт о приемке – передачи основных средств……………. 42

Введение

Трудно представить себе современную, успешно развивающуюся организацию, которая бы не использовала кредитные ресурсы. Необходимость привлечения заемных средств может быть обусловлена временным дефицитом наиболее ликвидных активов предприятия, необходимых для приобретения сырья, материалов, товаров для продажи и основных производственных фондов.

Для удовлетворения потребности организаций в заемных средствах существуют различные финансовые инструменты. Самым популярным из них является кредит.

Однако организации, привлекающие заемные средства, руководствуются не только популярностью и простотой финансового инструмента, но и его ценой, которая складывается из размера процентов за пользование заемными средствами и иными расходами на обслуживание долга. Кроме кредита, организации привлекают заемные средства путем выпуска ценных бумаг (векселей, облигаций и др.), а также осуществляют заем у другой некредитной организации в рамках договора займа.

Актуальность темы исследования. У организаций всех форм собственности всё чаще, объективно возникает потребность привлечения заемных средств в осуществления своей деятельности и извлечении прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору. В связи с этим возросла роль правильного учета кредитов и займов в бухгалтериях организаций – заемщиков, а также организаций - заимодавцев. Бухгалтерский учет кредитов и займов всегда вызывал определенные трудности. Особую сложность составляло отражение расходов по кредитам и займам в составе затрат и имущества организации. От правильности и достоверности ведения учета кредитов и займов зависит знание руководством предприятия их объемов их структуры, позволяет принимать правильные решения по изменению данных характеристик, позволяет анализировать рентабельность полученных средств и т.д. Правильный учет позволит в дальнейшем выбрать наиболее удобный и выгодный для предприятия вид получения дополнительных денежных средств.

Стоит отметить, что значение кредита в современной экономике трудно переоценить. Будучи одним из экономических рычагов воздействия на производство, кредит способствует развитию производства, повышению его эффективности.

Целью данной курсовой работы - рассмотрение и исследование особенностей организации бухгалтерского учета кредитов и займов, формирование выводов по теме исследования.

Для достижения поставленной цели необходимо решить следующие задачи:

Дать определение понятиям «кредит» и «заём»;

Рассмотреть виды кредита;

Рассмотреть порядок получения банковского кредита и займа;

Перечислить документы, которые необходимы для предоставления кредита и займа юридическому лицу;

Раскрыть экономическую значимость кредитов и займов;

Проанализировать нормативную базу по учету кредитов и займов;

Рассмотреть теоретические аспекты бухгалтерского учета кредитов и займов;

Выявить особенности организации бухгалтерского учета кредитов и займов на примере организации ООО «АРГУС».

Данная курсовая работа состоит из двух частей – теоретической и практической.

Теоретическая часть включает в себя две главы. В первой главе раскрываются понятия кредита и займа, а также рассматривается порядок их получения юридическим лицом. Во второй главе рассматриваются теоретические аспекты бухгалтерского учета кредитов и займов, а именно: счета, отражающие информацию о полученных, использованных и погашенных кредитах и займах; нормативная база, регулирующая бухгалтерский учет по заемным средствам; особенности учета как рублевых кредитов и займов, так и полученных в иностранной валюте; отражение затрат по использованию кредитов и займов. Практическая часть включает в себя конкретные примеры, которые раскрывают теоретические аспекты бухгалтерского учета кредитов и займов. Объектом исследования бухгалтерского учета кредитов и займов является организации ООО «АРГУС».

Глава 1. Сущность кредитов и займов

1.1. Понятие кредитов и займов

Кроме собственных источников финансирования, предназначенных для формирования хозяйственных средств и обеспечения хозяйственных операций, организации различных форм собственности в своей деятельности используют заемные средства. К собственным источникам финансирования относятся: уставный капитал, прибыль текущего года и прошлых лет, часть которой может быть размещена в резервном фонде. Среди заемных главными являются: кредиты банков, коммерческие кредиты поставщиков, займы других предприятий и физических лиц.

Согласно ГК РФ (ст. 807 и ст.819) приводятся определения «кредит» и «заем»:

Кредит – это экономическая сделка между кредитором (банком или иной кредитной организацией) и заемщиком по предоставлению заемщику денежного средства (кредита) в размере и на условиях, предусмотренным кредитным договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Экономическая сделка между кредитором и заемщиком оформляется в письменной форме – кредитным договором.

Заем – это экономическая сделка между двумя сторонами (одна сторона – займодавец, другая сторона – заемщик) по передачи одной стороной в собственность другой стороне денежные средства или имущество, при этом заемщик обязуется возвратить займодавцу такую же сумму денежных средств или имущество.

Экономическая сделка займа между займодавцем и заемщиком оформляется в письменной форме – договором займа.

Различие между кредитом и займом заключается в том, что предметом кредитного договора являются исключительно денежные средства, а предметом договора займа могут выступать как денежные средства, так и имущество.

|

|

|||

Рис. 1. Виды кредитов

Товарный кредит - это экономическая сделка, предусматривающая обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками, регламентируется договором товарного кредита.

Банковский кредит - это выданные банком организациям и физическим лицам денежные средства на определенный срок и определенные цели, на возвратной основе и с уплатой процентов. Банковские кредиты делятся на кредиты краткосрочные и долгосрочные. Это деление определяется сроком, в течение которого организация должна полностью возвратить полученную в банке ссуду. Краткосрочный банковский кредит предоставляется сроком на 12 месяцев, а долгосрочный банковский кредит – более 12 месяцев. Краткосрочные кредиты выдаются организации на текущие нужды (покупка сырья, материалов, топлива, покупных полуфабрикатов). Как правило, они служат источником формирования оборотных средств организации. Долгосрочные банковские кредиты выдаются на приобретение основных средств и осуществление долгосрочных инвестиций.

Коммерческий кредит – это сделка, сопровождающаяся подписанием договоров, исполнение которых связано с передачей в собственность другой стороне денежных средств или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе, отсрочки, рассрочки оплаты товаров, работ, услуг (см. рис.1.).

1.2. Порядок получения банковских кредитов

Для организаций наиболее распространенной формой привлечения временно свободных денежных средств является получение банковского кредита, который выдается банком в безналичном порядке. Организация может получить кредит, как в национальной, так и в свободно конвертируемой валюте - выдаются для проведения экспортно-импортных операций. Для получения валютного кредита у банка организации не требуется каких-либо специальных разрешений. При этом банк должен иметь валютную лицензию, которая дает ему право на проведение валютных операций. Для получения банковского кредита, организация должна предоставить в банк пакет документации, который включает в себя:

1.Заявление на получение кредита.

2.Анкета заемщика.

3. Бизнес – план ( Бизнес-план на текущий год или на период пользования кредитом).

4.Нотариально удостоверенные документы (документы, подтверждающие правоспособность заемщика):

Копия Устава, Учредительного договора (для ООО);

Карточка с образцами подписей руководителя организации и главного бухгалтера;

Доверенность на подписание документов по кредитованию;

Копия лицензии;

Копия Свидетельства Министерства РФ по налогам и сборам о постановке на учет в налоговом органе юридического лица.

5.Финансовые документы:

Годовой отчет за последний финансовый год, составленный в соответствии с требованиями Минфина РФ, с отметкой подразделения Министерства РФ по налогам и сборам о принятии, включающие:

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках – формы № 3,4,5, пояснительную записку;

Аудиторское заключение (или его итоговую часть) по результатам обязательного по законодательству РФ аудита годовой бухгалтерской отчетности за последний финансовый год (при его отсутствии - за предшествующий год).

Бухгалтерские отчеты за 4 предшествующих квартала с отметкой подразделения Министерства РФ по налогам и сборам о принятии, включающие:

Бухгалтерский баланс – форма № 1;

Отчет о прибылях и убытках - форма № 2;

Расшифровки кредиторской и дебиторской задолженности к представленным

балансам с указанием наименований кредиторов и дебиторов, дат возникновения задолженности;

Расшифровки задолженности по кредитам банков к представленным балансам и на дату подачи заявления с указанием кредиторов, суммы задолженности, даты

получения кредита, даты погашения, процентной ставки, периодичности погашения, суммы просроченных процентов;

Справка из подразделения Министерства РФ по налогам и сборам о наличии/ отсутствии задолженности перед бюджетом, а также о счетах, открытых в коммерческих банках, при невозможности ее получения – справка предприятия об отсутствии задолженности перед бюджетами всех уровней или расшифровка просроченной задолженности (с указанием сроков, объемов, причин);

Справки банков об остатках на расчетных и текущих валютных счетах Заемщика

и наличии претензий к счетам;

Документально подтвержденные данные об остатках на ссудных счета Заемщика в Банке или других кредитных организациях;

Кредитная история в других коммерческих банках за последний год.

6. Документы по предоставляемому обеспечению:

При залоге товаров (предоставляются документы, подтверждающие наличие и право собственности на товарно-материальные ценности, их местонахождение и стоимость (карточки складского учета, справки складских остатков, реестры накладные, счета-фактуры и т.п.);

При залоге оборудования (предоставляется расшифровка счета 01 «Основные средства», заверенная руководителем и главным бухгалтером залогодателя, а также документы, подтверждающие право собственности на предмет залога (контракт со спецификацией, планировкой, товарно-транспортные документы), при необходимости документы, подтверждающие оплату оборудования, акт ввода в эксплуатацию или акт приема-передачи).

Заключение кредитных договоров между банком и организацией происходит в несколько этапов:

Ι этап – Банк определяет кредитоспособность потенциальных заемщиков на основе предоставленных финансовых документов (бухгалтерской отчетности), т.е. способность их своевременно вернуть ссуду. Проверка кредитоспособности является предпосылкой заключения кредитного договора. Банк в процессе этой работы реализует предоставленное ему рыночными условиями хозяйствования право на выбор субъекта кредитной сделки, сообразуясь со своими экономическими интересами.

ΙΙ этап - Банк определяет возможности предоставить кредит организации в требуемой им сумме исходя из имеющихся в наличии кредитных ресурсов, возможностей их увеличения за счет своей депозитной и процентной политики, привлечения межбанковских кредитов, рефинансирования в ЦБ РФ и т.д.

ΙΙΙ этап - Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов.

ΙV этап - Подписание кредитного договора обеими сторонами, т.е. придание ему силы юридического документа.

В кредитном договоре отражается следующая информация:

Сумма кредита;

Объект кредитования;

Условия кредитования (срок, кредитный процент, способ обеспечения кредита);

Обязанности банка (срок и способ, выдачи кредита);

Обязанности заемщика (способ и своевременность выплаты процентов по кредиту, предоставление отчетности по использованию кредита и т.д.);

Права банка (права по изменению процентной ставки, контроля использования кредита, право штрафных санкций и их описание и т.д.);

Права заемщика (право досрочного погашения кредита, право на получение неустойки за неисполнение банком своих обязательств);

Ответственность сторон.

Кредитный договор оформляется в двух равноценных экземплярах – по одному для каждой из сторон и является основным документом при решении всех спорных вопросов между банком и организацией.

Следует отметить, что кредит должен быть обеспечен либо с залогом имущества, либо гарантией другого банка или организации, а также кредиты организациям рекомендовано выдавать в безналичном порядке.

1.3. Порядок получения займов

Помимо банковского кредита, существует и такая форма решения проблемы -временного отсутствия денежных средств у организации, как займы. Для получения займа организации – заемщику необходимо заключить договор займа с другой организацией. В подтверждении договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу заемщику заимодавцем определенной денежной суммы или имущества. В договоре займа определяется сумма денежных средств (сумма займа), условия предоставления займа (процентный или беспроцентный заем), срок.

Если договором займа предусмотрена выплата процента на сумму займа, то размер процента определяется ставкой банковского процента (ставки рефинанисирования) на день уплаты заемщиком суммы долга.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

Þ Договор заключен между гражданами на сумму, не превышающую 50-ти кратного установленного законом МРОТ;

ÞДоговор не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон, а также по договору заемщику передаются не денежная сумма, а другие вещи, определенными родовыми признаками.

Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления организации, которая использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). Краткосрочные кредиты помогают организации постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств организации, содействуют своевременному осуществлению расчетов, повышает платежеспособность и укрепляет финансовое положение организации. Благодаря своей способности реагировать на изменяющиеся потребности заемщиков краткосрочный кредит представляется идеальным источником формирования той или иной части оборотного капитала, которая подвержена наиболее частым колебаниям.

Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Организация может получить заем в наиболее удобной для себя форме – заем, вексель. Выбирая конкретный вид кредита или займа, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредита наиболее полно использовать ссуду для повышения их деятельности.

Глава 2. Теоретические аспекты бухгалтерского учета

кредитов и займов

2.1. Сфера применения ПБУ15/01

Основным нормативным документов, регулирующим порядок отражения в бухгалтерском учете операций по получению кредитов и займов, является Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденное приказом Министерства Финансов РФ от 2 августа 2001 года № 60н. Это ПБУ применяется с 1 января 2002года.

Положение устанавливает правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным займам и кредитам как денежными средствами так и по товарному и коммерческому кредиту, регламентирует учет привлечения заемных средств путем выдачи векселей и выпуска и продажи облигаций, а также учет процентов и дисконта по этим ценным бумагам. Следует заметить, что Положение не применяется к беспроцентным договорам займа и договорам государственного займа. ПБУ 15/01 должны применять все российские организации за исключением кредитных организаций и бюджетных учреждений.

Для целей бухгалтерского учета ПБУ 15/01 ставит знак равенства между следующими сделками организаций:

Получение кредита;

Получение займа;

Получение товарного кредита;

Получение коммерческого кредита.

Согласно ПБУ 15/01, в бухгалтерском учете задолженность по кредитам и займам делится на:

- Срочную задолженность – это задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен в установленном порядке;

- Просроченную задолженность - это задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения;

- Краткосрочную задолженность - задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

- Долгосрочную задолженность – это задолженность, срок погашения которой по условиям договора превышает 12 месяцев.

Относительно определяемого ПБУ 15/01 «порядка учета задолженности по полученным займам и кредитам, выданным заемным обязательствам» прежде всего нужно учитывать, что Положение отдельно устанавливает правила бухгалтерского учета основной суммы долга и затрат по получаемым кредитам и займам, то есть процентов по долговым обязательствам, дополнительных затрат, связанных с получением кредитов и займов.

ПБУ 15/01 следующим образом классифицирует затраты, связанные с получением и использованием займов и кредитов:

Проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам;

Проценты, дисконт по причитающимся к оплате векселям и облигациям;

Дополнительные затраты, произведенные в связи с получением займов и кредитов, выпуском и размещением заемных обязательств;

Курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления).

В учетной политике организации согласно требованиям ПБУ 15/01, отраженным в пункте 32 Положения, необходимо раскрыть следующие данные:

О переводе долгосрочной задолженности в краткосрочную;

О составе и порядке списания дополнительных затрат по займам;

О выборе способов начисления и распределения причитающихся доходов по заемным обязательствам;

О порядке учета доходов от временного вложения заемных средств.

В бухгалтерской отчетности организации должна отражаться информация:

О наличии и изменении величины задолженности по основным видам займов, кредитов;

О величине, видах, сроках погашения выданных векселей и размещенных облигаций;

О сроках погашения основных видов займов, кредитов, других заемных

обязательств;

О суммах затрат по займам и кредитам включенных в операционные

расходы и в стоимость инвестиционных активов;

О величине средневзвешенной ставки займов и кредитов (при ее применении).

В перечень нормативных документов, регулирующих бухгалтерский учет по кредитам и займам, входят следующие документы:

Организации обязаны организовать и вести бухгалтерский учет по любым хозяйственным операциями, в частности по учету кредитов и займов, согласно всем требованиям, которые изложены в данных нормативных актах.

2.2. Бухгалтерский учет задолженности по кредитам и займам

При получении кредита (займа) бухгалтеру необходимо отразить основную сумму долга в соответствии с условиями кредитного договора или договора займа в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором в составе кредиторской задолженности. Сделать это необходимо в момент фактической передачи денег или других вещей.

В соответствии с Планом счетов, для учета задолженности по краткосрочным кредитам и займам предназначен счет 66 «Расчеты по краткосрочным кредитам и займам» (срок погашения не превышает 12 месяцев), а для долгосрочных кредитов и займов – счет 67 «Расчеты по долгосрочным кредитам и займа» (срок погашения – свыше 12 месяцев).

К счету 66 «Расчеты по краткосрочным кредитам и займам» могут быть открыты следующие субсчета:

Сч. 66 – 1 – ;

К счету 67 «Расчеты по долгосрочным кредитам и займам» могут быть открыты следующие субсчета:

Сч. 67 – 1 – ;

Сч. 67 – 6 - «Проценты по долгосрочным займам в рублях»;

Аналитический учет кредитов по счетам 66, 67 ведется по видам кредитов (долгосрочные и краткосрочные), по кредитным организациям, по отдельным кредитам.

Аналитический учет займов ведется по всем кредиторам – займодавцам и срокам погашения займов.

Получение кредитов и займов отражают по Д-ту счета учета денежных средств и К-ту счета 66, 67.

В момент получения краткосрочного кредита (займа) или долгосрочного кредита (займа) должна быть сделаны проводки (см. табл. 1.).

Таблица 1.

Бухгалтерские проводки по получению и погашению кредитов и займов

| Документ | Д-т | К-т | |

| Отражена фактически поступившая сумма краткосрочного кредита (займа) | Кредитный договор, договор займа |

51 (50,52,55) | 66 |

| Отражена фактически поступившая сумма долгосрочного кредита (займа) | Кредитный договор, договор займа |

51 (50,52,55) | 67 |

| Перечислены денежные средства в погашение краткосрочного кредита (займа) | Кредитный договор, договор займа |

66 | 51 |

| Перечислены денежные средства в погашение долгосрочного кредита (займа) | Кредитный договор, договор займа |

67 | 51 |

Для бухгалтерии организации кредитный договор является основным документом, подтверждающим получение банковского кредита, выплату процентов, пеней, комиссий и других выплат банку со стороны организации.

Документами, подтверждающими фактическое получение заемных средств, могут служить приходный кассовый ордер, банковская выписка или приходная накладная в случае получение займа вещами.

В случае получения по договору товарного кредита (займа) материальных ценностей, вещных активов на сумму их оценки, предусмотренной договором, составляется запись по Д-ту счетов учета соответствующего имущества и по К-ту счетов учета кредитов и займов (см. табл. 2).

Использование краткосрочного или долгосрочного кредита и займов на вышеуказанные цели сопровождаются следующими проводками (см. табл. 2 и табл.2.1.).

Таблица 2.

Бухгалтерские проводки по использованию кредитов

| Наименование хозяйственной операции | Документ | Д-т | К-т |

| Оприходованы материалы, приобретенные за счет краткосрочного кредита | Кредитный договор, товарный кредит, накладные, приходный складской ордер, счет - фактуры | 10 | 66 |

| Оприходованы ОС, НМА, приобретенные за счет краткосрочного кредита или долгосрочного кредита | Кредитный договор, акт о приеме передачи объектов ОС (форма №ОС – 1а), счет – фактуры, патенты, свидетельства | 08 | 66,67 |

| Оприходованы товары, приобретенные за счет краткосрочного кредита или долгосрочного кредита | Кредитный договор, товарная накладная (форма ТОРГ – 12), счет - фактуры |

41 | 66,67 |

| Погашена задолженность по налогам и сборам за счет краткосрочного кредита или долгосрочного кредита | Кредитный договор, декларации, платежные поручения |

68,69 | 66,67 |

Таблица 2.1.

Бухгалтерские проводки по использованию займов

| Наименование хозяйственной операции | Документ | Д-т | К-т |

| Получены в качестве краткосрочного или долгосрочного займа оборудование к установке | Договор займа, | 07 | 66,67 |

| Получен в качестве краткосрочного или долгосрочного займа ОС или НМА | Договор займа, акт о приеме передачи объектов ОС (форма №ОС – 1а), счет – фактуры, патенты, свидетельства | 08 | 66,67 |

| Оприходованы материалы, приобретенные за счет краткосрочного или долгосрочного займа | Договор займа, товарный кредит, накладные, приходный складской ордер, счет - фактуры | 10 | 66,67 |

| Получен в качестве краткосрочного или долгосрочного займа товары | Договор займа, товарная накладная (форма ТОРГ – 12), счет - фактуры | 41 | 66,67 |

| Оплачены материальные ценности, полученные в виде краткосрочных или долгосрочных займов | Договор займа | 60,76 | 66,67 |

| Начислены проценты по краткосрочному или долгосрочному займу | Договор займа | 91 | 66,67 |

Согласно ПБУ 15/01, в бухгалтерском учете предусмотрены два разных способа учета долгосрочной задолженности:

Ι способ -

ΙΙ способ - Д-т 67 К-т 66

Выбор варианта учета долгосрочной задолженности должен быть зафиксирован в учетной политике организации.

При ведении учета заемных средств организация должна обеспечить раздельный учет срочной и просроченной задолженности. Под срочной задолженностью понимается задолженность по полученным кредитам (займам), срок погашения которой по условиям договора не наступил или продлен в установленном порядке. Просроченной задолженностью считается задолженность по полученным кредитам (займам) с истекшим согласно условиям договора сроком погашения.

Организация обязана производить перевод срочной задолженности в просроченную в день, следующий за днем, когда по условиям кредитного договора или договора займа заемщик должен был осуществить возврат основной суммы долга. Организовать раздельный учет срочной и просроченной задолженности можно, например, на отдельных субсчетах, открываемых к счету 66 (67).

2.3. Бухгалтерский учет кредитов и займов в иностранной валюте

Многие компании привлекают заемные средства в иностранной валюте, либо условиями договора сумма кредита или займа выражена в условных единицах. Задолженность по кредитам и займам, полученным в иностранной валюте в бухгалтерском учете, учитывают в рублевой оценке по ЦБ РФ, действовавшей на дату фактического совершения операции, будь то получение кредита (займа), а при отсутствии курса ЦБ РФ, по курсу, определенному по соглашению сторон.

В случае получения займа в условных единицах курс может быть оговорен по соглашению сторон.

Учет кредитов и займов, полученных в иностранной валюте ведется на счете пассивном 66 «Расчеты по краткосрочным кредитам и займам», счете пассивном 67 «Расчеты по долгосрочным кредитам и займам», но суммы иностранных займов отражаются на отдельных субсчетах.

К счету 66 открываются субсчета:

Сч. 66 – 3 – «Краткосрочные кредиты в иностранной валюте»;

Сч. 66 – 4 – «Проценты по краткосрочным кредитам в иностранной валюте»;

Сч. 66 – 7 - «Краткосрочные займы в иностранной валюте»;

Сч. 66 – 8 – «Проценты по краткосрочным займам в иностранной валюте».

К счету 67 открываются субсчета:

Сч. 67 – 3 – «Долгосрочные кредиты в иностранной валюте»;

Сч. 67 – 4 – «Проценты по долгосрочным кредитам в иностранной валюте».

Сч. 67 – 7 - «Долгосрочные займы в иностранной валюте»;

Сч. 67 – 8 – «Проценты по долгосрочным займам в иностранной валюте».

Аналитический учет по валютным кредитам ведется на отдельных субсчетах, открываемых к счетам 66 и 67 по кодам иностранных валют, а также по срокам погашения кредита и кредитным организациям, типам валютных операций, кредитным договорам. Его данные должны использоваться, прежде всего, для контроля за правильным размещением кредитных ресурсов, своевременным возвратом долгов и соблюдением требований валютного законодательства.

Аналитический учет по валютным займам ведется по всем кредиторам – займодавцам и срокам погашения займов.

Согласно ФЗ «О бухгалтерском учете» все операции, связанные с иностранной валютой в бухгалтерском балансе учитываются в валюте РФ.

По К-ту счетов 66, 67 отражается поступление средств в корреспонденции с Д-том счетов учета денежных средств.

В момент получения краткосрочного кредита (займа) или долгосрочного кредита (займа) в иностранной валюте должна быть сделаны проводки (см. табл. 3.).

Таблица 3.

Бухгалтерские проводки по получению и погашению

кредитов и займов в иностранной валюте

| Наименование хозяйственной операции | Документ | Д-т | К-т |

| Отражена фактически поступившая сумма краткосрочного кредита (займа) на транзитном валютном счете | Кредитный договор, договор займа |

52-1-1 | 66 |

| Отражена фактически поступившая сумма долгосрочного кредита (займа) на транзитном валютном счете | Кредитный договор, договор займа |

52-1-1 | 67 |

| Погашена задолженность по краткосрочному кредиту (займу), полученному в иностранной валюте | Кредитный договор, договор займа |

66 | 52-1-2 |

| Погашена задолженность по долгосрочному кредиту (займу), полученному в иностранной валюте | Кредитный договор, договор займа |

67 | 52-1-2 |

Курсовые разницы, возникающие с момента получения кредита и до момента его погашения или на дату составления бухгалтерской отчетности отражаются в бухгалтерском учете по счету 91 «Прочие доходы и расходы» (см. табл. 4).

Таблица 4.

Бухгалтерские проводки по отражению курсовой разницы

Согласно ПБУ15/01, в бухгалтерском учете предусмотрены два разных способа учета долгосрочной задолженности в иностранной валюте:

Ι способ - Учитывать заемные средства, срок погашения которых по кредитному договору или договору займа превышает 12 месяцев, в составе долгосрочной задолженности до истечения срока договора;

ΙΙ способ - Осуществлять перевод долгосрочной задолженности в краткосрочную в момент, когда по условиям договора займа (кредита) до возврата основной суммы долга остается 365 дней: Д-т 67 К-т 66

Выбор варианта учета долгосрочной задолженности в иностранной валюте должен быть зафиксирован в учетной политике организации.

2.4.Бухгалтерский учет затрат по кредитам и займам

К затратам, связанным с получением кредитов и займов, в том числе кредитов и займов, полученных в иностранной валюте, относятся (ПБУ 15/01):

Проценты, причитающиеся к уплате по полученным кредитам (займам);

Курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по кредитам (займам), полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения;

Дополнительные затраты, произведенные в связи с получением кредитов (займов).

Согласно ПБУ 15/01, различает три направления использования заемных средств, которые определяют порядок бухгалтерского учета затрат по займам и кредитам:

Использование заемных средств для предварительной оплаты материально-производственных запасов, других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты;

Использование заемных средств для приобретения или строительства инвестиционного актива;

Использование заемных средств на иные цели.

Затраты по полученным займам и кредитам признаются текущими расходами, то есть расходами того периода, в котором они произведены. Включение данных затрат в текущие расходы осуществляется в сумме причитающихся платежей согласно заключенным организацией договорам займа и кредитным договорам, независимо от того, в какой форме и когда фактически производятся указанные платежи. Затраты по полученным займам и кредитам, включаемые в текущие расходы организации, являются ее операционными расходами и подлежат включению в финансовый результат организации. Исключением являются затраты по кредитам и займам, полученным на приобретение материально-производственных запасов и основных средств.

Учет затрат по обслуживанию кредитов и займов, используемых для предварительной оплаты материально – производственных запасов, других ценностей, товаров, работ и услуг. В случае если организация использует средства полученных кредитов и займов для осуществления предварительной оплаты материально-производственных запасов, других ценностей, работ, услуг, а также выдачи авансов в счет их оплаты, то расходы по обслуживанию указанных кредитов и займов относятся организацией-заемщиком на увеличение своей дебиторской задолженности. После получения материально-производственных запасов и иных ценностей, выполнения работ и оказания услуг расходы, связанные с обслуживанием полученных кредитов и займов будут относиться на операционные расходы. Данная норма ПБУ 15/01 согласуется с методом формирования фактической себестоимости материально-производственных запасов, изложенным в ПБУ 5/01 .Проценты по заемным средствам, начисленные до принятия к бухгалтерскому учету материально-производственных запасов, включаются в их фактическую себестоимость

Учет затрат по займам и кредитам, направленным на приобретение инвестиционных активов. Инвестиционный актив – это объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитываются как товары и к инвестиционным активам не относятся. Согласно ПБУ 15/01, затраты по полученным займам и кредитам, относящимся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива и погашаться посредством начисления амортизации.

Данное требование ПБУ 15/01 согласуется с методом формирования первоначальной стоимости основных средств, изложенным в ПБУ 6/01 «Учет основных средств».

Согласно пункту 8 ПБУ 6/01, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта включаются в фактические затраты таких основных средств и их первоначальную стоимость. Затраты по полученным займам и кредитам, связанным с формированием инвестиционного актива, по которым амортизация не начисляется, в стоимость такого актива не включаются, а относятся на текущие расходы организации.

Однако стоит заметить, что включение затрат по полученным кредитам и займам в первоначальную стоимость инвестиционного актива производится при наличии следующих условий:

Возникновение расходов по приобретению и (или) строительству инвестиционного актива;

Фактическое начало работ;

Наличие фактических затрат по займам и кредитам.

Включать затраты по кредитам и займам в первоначальную стоимость инвестиционного актива нужно до первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств или имущественного комплекса. После указанной даты затраты по займам и кредитам относятся на текущие расходы. Если же инвестиционный актив начал эксплуатироваться до ввода в эксплуатацию, то согласно ПБУ 15/01 указанные затраты необходимо включать в состав текущих расходов начиная с месяца, следующего за месяцем эксплуатации.

Учет дополнительных затрат. Заемщик довольно часто несет дополнительные расходы при получении кредита или займа. К числу таких расходов относятся:юридические и консультационные услуги; осуществление копировально-множительных работ; оплата налогов и сборов (в соответствии с действующим законодательством); проведение экспертиз; услуги связи; другие затраты, непосредственно связанные с получением кредитов и займов.

Включение заемщиком дополнительных затрат, связанных с получением кредитов и займов, может производиться двумя способами:

Ι способ - Дополнительные затраты относятся в состав операционных расходов в том отчетном периоде, в котором были произведены;

ΙΙ способ - Дополнительные затраты могут предварительно учитываться как дебиторская задолженность с последующим отнесением их в состав операционных расходов в течение срока погашения указанных выше заемных обязательств.

С 1 января 2002 года к внереализационным расходам относятся проценты по любым долговым обязательствам (кредитам, товарным и коммерческим кредитам) вне зависимости от формы их оформления и характера предоставленного кредита или займа. При этом размер процентов не должен существенно отклоняться от среднего уровня процентов больше чем на 20 процентов, взимаемых по аналогичным долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. По валютным кредитам отклонение суммы процентов по кредитам не должен превышать 15 процентов годовых.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерском балансе активы и обязательства должны предоставляться с подразделением в зависимости от срока погашения на краткосрочные обязательства и долгосрочные обязательства. В бухгалтерском балансе заемные средства отражаются в пассиве баланса в IVразделе - Долгосрочные обязательства и в V разделе – Краткосрочные обязательства.

В IVразделе «Долгосрочные обязательства» отражается информация о займах и кредитах, срок погашения которых свыше 12 месяцев, об отложенных налоговых обязательствах (ОНО) и о прочих долгосрочных обязательствах.

В V разделе «Краткосрочные обязательства» отражается информация о займах и кредитах, срок погашения которых не превышает 12 месяцев, о кредиторской задолженности (поставщикам, подрядчикам, перед персоналом организации, перед государственными внебюджетными фондами, задолженность по налогам и сборам, прочих кредиторах), доходах будущих периодов, резервах предстоящих расходов, прочих краткосрочных обязательствах.

Глава 3. Практическая часть курсовой работы

на примере организации ООО «АРГУС»

3.1. Краткая характеристика организации ООО «АРГУС»

Организация ООО «АРГУС» создано в 2000 году в виде, зарегистрированное в МРИ МНС России № 39 по г. Москве. Юридический адрес: Москва, ул. Ленинградское шоссе д. 72.

Реквизиты:

ИНН – 7712004429;

КПП – 774301001;

ОГРН – 1037739372638;

Код по ОКАТО – 45277571000;

По ОКВЭД /ОКОНХ – 74.60/87400;

По ОКОПФ/ОКФС – 65/16;

Р/с – 40817810003015004551.

Руководитель организации – Куцман Дмитрий Сергеевич.

Главный бухгалтер – Казакова Ольга Александровна.

Организация поставлена на учет в Инспекции Министерства РФ по налогам и сборам № 43 по САО г. Москвы (код – 7743).

Источники финансирования организации: Уставный капитал равен 200 000 рублей, краткосрочные и долгосрочные кредиты и займы.

Основной деятельностью организации ООО «АРГУС» является торговая деятельность. ООО «АРГУС» взаимодействует с организациями: ООО «КРОКУС», ООО «ЕНИКС», ООО «ТИПЛЕС», АО «ЭВЕЛИН КОСМЕТИК».

В учетной политике организации ООО «АРГУС», принятой в 2006 году и подписанной руководителем организации, прописаны все основные положения по учету краткосрочных и долгосрочных кредитов и займов (Приложение 1).

За свою деятельность организация ООО «АРГУС» использовала заемные средства в 2002 и 2006 годах.

В 2002 году организация ООО «АРГУС» для предоплаты будущей поставки от поставщика ООО «КРОКУС» привлекла банковский кредит (краткосрочный – 4 месяца), взятый в Национальном Банке Развития. Сумма кредита равна 59 000 рублей по 30 % годовых.

В 2006 году организация ООО «АРГУС» осуществляла строительство дополнительного складского помещения. Для погашения затрат по строительству складского помещения ООО «АРГУС» привлекла заемные средства, в частности краткосрочный заем (срок 4 месяца) у ООО «ЕНИКС» на сумму 300 000 рублей с уплатой процентов по займу.

3.2. Организация бухгалтерского учета

кредитов и займов на примере организации ООО «АРГУС»

3.2.1. Бухгалтерский учет банковского кредита,

Согласно учетной политике ООО «АРГУС», рабочему Плану счетов, для учета краткосрочных и долгосрочных кредитов и займов в национальной валюте применяются счета:

Сч. 66 – 1 – «Краткосрочные кредиты в рублях» ;

Сч. 66 – 2 – «Проценты по краткосрочным кредитам в рублях»;

Сч. 66 -5 – «Краткосрочные займы в рублях»;

Сч. 66 – 6 - «Проценты по краткосрочным займам в рублях»;

Сч. 67 – 1 – «Долгосрочные кредиты в рублях» ;

Сч. 67 – 2 – «Проценты по долгосрочным кредитам в рублях»;

Сч. 67 - 5 – «Долгосрочные займы в рублях»;

Сч. 67 – 6 - «Проценты по долгосрочным займам в рублях».

В синтетическом учете формирование обязательств по полученным кредитам и займам осуществляется в журнале – ордере №3.

Организация ООО «АРГУС» подала пакет документов в Национальный Банк Развития для получения банковского краткосрочного кредита для приобретения материалов у поставщика ООО «КРОКУС» с предоплатой.

Пакет документации, который необходим для получения кредита в Национальном Банке Развития, был предоставлен Банку в соответствии с его требованиями (см. главу 1, раздел 1.2, стр.7).

Организация ООО «АРГУС» в начале января 2002 года получила кредит в Национальном Банке Развития в размере 59 000 руб. на приобретение материалов под 30 % годовых. Срок кредитного договора – 4 месяца. Полученный кредит перечислен поставщику в качестве предоплаты будущей поставки материалов. Проценты по кредиту начисляются и уплачиваются в конце каждого месяца, начиная с января 2002 года. Материалы поступили в организацию ООО «АРГУС» в начале февраля. Банковский кредит возвращен в конце апреля 2002 года. Между Национальным Банком Развития и организацией ООО «АРГУС» подписан кредитный договор (Приложение 2.).

В организации ООО «АРГУС» для бухгалтерского учета краткосрочного банковского кредита в рублях используется пассивный счет 66 «Расчеты по краткосрочным кредитам и займам» субсчет 66 – 1 «Краткосрочные кредиты в рублях», а также субсчет 66 – 2 «Проценты по краткосрочным кредитам в рублях».

Аналитический учет по счету 66 ведется по субсчетам, открытым к счету 66, а также по видам кредита, кредитной организации.

На основании кредитного договора, заключенного между Банком и организацией ООО «АРГУС», главный бухгалтер должен рассчитать проценты за пользование банковским кредитам:

% = (59 000 руб. х 30 %) : 12 = 1475 руб. – процент за пользование банковского кредита, который будет выплачивать организация ООО «АРГУС» ежемесячно до моменты погашения краткосрочного банковского кредита, то есть с января по апрель 2002 года включительно.

В бухгалтерском учете составляются следующие проводки (см. табл. 5.).

Таблица 5.

Бухгалтерские проводки за январь 2002 года

| Наименование хозяйственной операции | Документ | Д-т | К-т | Сумма |

Отражена фактически поступившая сумма банковского краткосрочного кредита на расчетный счет ООО «АРГУС» |

Кредитный договор № 69887545, выписка из банка № 3 | 51 | 66 - 1 | |

| На сумму перечисленной поставщику ООО «КРОКУС» предоплаты за будущей поставки материалов | Кредитный договор № 69887545, выписка № 4 | 60 - 2 | 51 | 59 000 |

| Начислены проценты за пользование банковским краткосрочным кредитом | Кредитный договор № 69887545 | 60 - 2 | 66 -2 | 1475 |

| Уплачены проценты за пользование банковским краткосрочным кредитом | Кредитный договор № 69887545, выписка из банка № 5 | 66 - 2 | 51 | 1475 |

В феврале 2002 года организация ООО «АРГУС» получает от поставщика ООО «КРОКУС» материалы, составляются бухгалтерские проводки (см. табл. 6).

Таблица 6.

Бухгалтерские проводки за февраль 2002 года

| Наименование хозяйственной операции | Документ | Д-т | К-т | Сумма |

Оприходованы материалы, поступившие от поставщика ООО «КРОКУС» |

счет – фактуры № 78 |

10 | 60 | 50 000 |

| Начислен НДС по приобретенным материалам | Счет – фактуры № 78 | 19 | 60 | 9 000 |

| Возвращен НДС к зачету с бюджетом по приобретенным материалам | Счет – фактуры №78 | 68 | 19 | 9 000 |

| На сумму процентов, начисленных до принятия к учету материалов | Накладная на материалы № 2456, счет – фактуры № 78 |

10 | 60-2 | 1475 |

| На сумму зачтенной предоплаты | Договор с поставщиком ООО «КРОКУС» |

60 | 60-2 | 59 000 |

| Начислены проценты за пользование краткосрочным кредитом | Кредитный договор № 69887545 | 91-2 | 66 - 2 | 1475 |

| Перечислены проценты за пользование краткосрочным кредитом | Кредитный договор № 69887545, выписка из банка №6 | 66 - 2 | 51 | 1475 |

Полученные материалы от поставщика ООО «КРОКУС» приходуются, составляется бухгалтерский документ - накладная на материалы (Приложение 3.).

В марте 2002 года главный бухгалтер составляет следующие бухгалтерские проводки (см. табл. 7).

Таблица 7.

Бухгалтерские проводки за март 2002 года

В апреле 2002 года организация ООО «АРГУС» должна погасить задолженность по полученному краткосрочному кредиту и уплатить проценты за пользование кредитом. Главный бухгалтер составляет проводки (см. табл. 8).

Таблица 8.

Бухгалтерские проводки за апрель 2002 года

Организация ООО «АРГУС» в апреле 2002 года, согласно кредитному договору, заключенного между организацией и Банком, погасила свою задолженность перед кредитной организацией на сумму 59 000 руб. с уплатой процента за пользование полученным кредитом, который начислялся и выплачивался организацией ежемесячно. Проценты за пользование банковским краткосрочным кредитом, используемого для предоплаты поставщику ООО «КРОКУС» за материалы до принятия их в бухгалтерском учете включаются в фактическую стоимость материалов. Затраты, связанные с пользованием банковского кредита отнесены на счет 91 «Прочие доходы и расходы» на субсчет 91 – 2 «Прочие расходы», в финансовый результат не включаются согласно ПБУ 5/01 «Учет материально – производственных запасов».

3.2.2. Бухгалтерский учет краткосрочного займа,

полученного организацией ООО «АРГУС»

Организация ООО «АРГУС» осуществляет строительство дополнительного складского помещения. В феврале 2006 года предприятием получен заем в сумме 300 000 руб. у организации ООО «ЕНИКС» на погашение затрат по строительству. Срок договора займа – 4 месяца. Основная сумма долга должна быть погашена в конце мая 2006 года. Проценты по займу 32 000 руб. уплачиваются в конце каждого месяца равными долями – по 8 000 руб. Объект введен в эксплуатацию в апреле 2006 года. Первоначальная стоимость введенного в эксплуатацию объекта - 800 000 руб.

Организация ООО «ЕНИКС» и организация ООО «АРГУС» подписали договор займа, предметом договора является денежная сумма – 300 000 руб. (Приложение 4,5).

Для бухгалтерского учета краткосрочного банковского кредита в рублях используется пассивный счет 66 «Расчеты по краткосрочным кредитам и займам» субсчет 66 – 5 «Краткосрочные займы в рублях», субсчет 66 – 6 «Проценты по краткосрочным займам в рублях». Аналитический учет по счету 66 ведется по займодавцам.

На основании договора займа, расписки, составляет следующие бухгалтерские проводки за февраль 2006 года (см. табл. 9).

Таблица 9.

Бухгалтерские проводки за февраль 2006 года

| Наименование хозяйственной операции | Документ | Д-т | К-т | Сумма |

| Отражена фактически поступившая сумма краткосрочного займа на расчетный счет ООО «АРГУС» | Договор займа № 0326569, расписка к договору №0326569 |

51 | 66 - 5 | |

| Уплачены проценты ООО «ЕНИКС» за пользование краткосрочным займом, полученного для погашения затрат на строительство | Договор займа № 0326569 |

08 - 3 | 66 - 6 | |

Перечислена на расчетный счет ООО «ЕНИКС» сумма уплаченных процентов за пользование краткосрочным займом |

Договор займа № 0326569, выписка из банка № 17 |

66 - 6 | 51 | 8 000 |

Главный бухгалтер ООО «АРГУС» на основании договора займа в марте и в апреле 2006 года составляет бухгалтерские проводки (см. табл. 10, 11).

Таблица 10.

Бухгалтерские проводки за март 2006 года

Таблица 11.

Бухгалтерские проводки за апрель 2006 года

В мае 2006 года организация ООО «АРГУС» возвращает сумму займа организации ООО «ЕНИКС» в размере 300 000 руб. + 8 000 руб. (проценты за пользование заемными средствами). Проценты за пользование краткосрочным займом отнесены на счет 91 «Прочие доходы и расходы», на субсчет 91 – 2 «Прочие расходы». Бухгалтерские проводки за май 2006 года (см. табл. 12).

Таблица 12.

Бухгалтерские проводки за май 2006 года

Организация ООО «АРГУС» осуществила строительство инвестиционного актива (складского помещения), по которому по правилам бухгалтерского учета амортизация не начисляется, в стоимость такого актива не включаются затраты по полученному краткосрочному займу в сумме 300 000 руб. от организации ООО «ЕНИКС», а отнесла на текущие расходы организации, согласно порядку учета затрат по обслуживанию займов и кредитов, изложенному в ПБУ 15/01.

Проценты за пользование краткосрочным займом, включались в фактическую себестоимость инвестиционного актива до его принятия к бухгалтерскому учету, так как возникли расходы на строительство инвестиционного актива. После принятия к бухгалтерскому учету инвестиционного актива затраты за пользование краткосрочным займом отнесены на счет 91 «Прочие доходы и расходы» на субсчет 91 – 2 «Прочие расходы».

Заключение

Организация, которая привлекает заемные средства – кредиты и займы для конкретных целей, должна в соответствии с законодательством РФ организовать бухгалтерский учет кредитов и займов. Порядок и правильность отражения хозяйственных операций, связанных с получением, использованием и погашением заемных средств должен соответствовать нормативному регулированию бухгалтерского учета в РФ. В перечень нормативных документов, регулирующих бухгалтерский учет по кредитам и займам, входят следующие документы:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н;

План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и инструкция по его применению, утвержденное приказом Минфина РФ от 31 октября 2000 года;

ПБУ 1/98 «Учетная политика предприятия»;

ПБУ 4/99 «Бухгалтерская отчетность организации»;

ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

Организация, использующая заемные средства обязана в своей учетной политике отразить данные, поясняющие организацию бухгалтерского учета кредитов и займов в данной организации. Во - первых, указать счета и субсчета, на которых будет собираться информация о состоянии краткосрочных и долгосрочных кредитов и займов, полученных организацией. Во - вторых, отразить информацию о переводе долгосрочной задолженности в краткосрочную задолженность по кредитам и займам. В - третьих, указать способ отражения в бухгалтерском учете затрат, связанных с получением и использованием заемных средств. В четвертых, указать способ учета дополнительных затрат по кредитам и займам. В пятых, указать способ отражения в бухгалтерском учете долгосрочных задолженностей по кредитам и займам.

Основным нормативным документом, регулирующим правильность учета и отражения хозяйственных операций по кредитам и займам является ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». ПБУ 15/01 должны применять все российские организации, за исключением кредитных и бюджетных организаций.

Организация – заемщик учитывает основную сумму долга по кредитам и займам в составе кредиторской задолженности. При этом в зависимости от срока погашения задолженности по кредитному договору или договору процентного займа в бухгалтерском учете формируется долгосрочная или краткосрочная задолженность.

Особенностью ведения бухгалтерского учета по кредитам и займам является то, что необходимо соблюдать условия кредитных договоров или договоров займа, то есть вовремя начислять и производить выплату процентов, а также вовремя погашать заемные активы и обязательства. В случае погашения задолженности по полученным кредитам или займам в срок, установленный в договорах, то такую задолженность следует учитывать как срочную. В случае не погашения задолженности по кредитам и займам в срок, установленные в договорах, бухгалтер обязан отразить такую задолженность в бухгалтерском учете как просроченную и вести учет просроченной задолженности до момента ее погашения.

Для учета задолженности по кредитам и займам следует организовать аналитический учет по счету 66 «Расчеты по краткосрочным кредитам и займам» и счету 67 «Расчеты по долгосрочным кредитам и займа».

Аналитический учет по данным счетам ведется по видам кредитов и займов, срокам погашения, по кредитным организациям и организациям – займодавцам.

Следует отметить, что аналитический учет по счетам 66 и 67 должен соответствовать синтетическому учету по данным счетам.

Организация ООО «АРГУС» для осуществления и развития своей деятельности привлекает в качестве дополнительного финансового ресурса краткосрочные кредиты и займы.

ООО «АРГУС» не является ни кредитной организацией ни бюджетной организацией, следовательно, организация бухгалтерского учета краткосрочных кредитов и займов должна соответствовать условия, изложенным в ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

В учетной политике организации отражены все положения относительно учета заемных средств.

Синтетический учет краткосрочных кредитов и займов в рублях ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» и к счету открыты субсчета:

Сч. 66 – 1 – «Краткосрочные кредиты в рублях»;

Сч. 66 – 2 – «Проценты по краткосрочным кредитам в рублях»;

Сч. 66 - 5 – «Краткосрочные займы в рублях»;

Сч. 66 – 6 - «Проценты по краткосрочным займам в рублях».

Аналитический учет по счету 66 ведется по видам кредитов и займов, по кредитным организациям и займодавцам.

Проценты за пользование банковским краткосрочным кредитом, полученным организацией ООО «АРГУС» на предоплату за материалы, включаются в их фактическую стоимость до принятия их в бухгалтерском учете, а после принятия материалов в бухгалтерском учете проценты относят на счет 91 «Прочие доходы и расходы» на субсчет 91 – 2 «Прочие расходы».

Проценты за пользование краткосрочным займом, полученным организацией ООО «АРГУС» на погашение затрат по строительству, включались в фактическую себестоимость инвестиционного актива до его принятия к бухгалтерскому учету. После принятия к бухгалтерскому учету инвестиционного актива затраты за пользование краткосрочным займом отнесены на счет 91 «Прочие доходы и расходы» на субсчет 91 – 2 «Прочие расходы».

Организация ООО «АРГУС», учитывая экономическую целесообразность краткосрочных кредитов и займов, использует их как дополнительный источник финансирования деятельности организации.

Список литературы

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н;

5. План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и инструкция по его применению на состояние 15 мая 2004 года;

6. ПБУ 1/98 «Учетная политика предприятия»;

7. ПБУ 4/99 «Бухгалтерская отчетность организации»;

8. ПБУ 5/01 «Учет материально – производственных запасов»;

9. ПБУ 6/01 «Учет основных средств»;

10. ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»;

11. Методические указания по учету основных средств, утвержденные приказом Минфина РФ от 24 ноября 2003 года № 91н;

12. Методические указания по учету материально – производственных запасов, утвержденные приказом Минфина РФ от 28 декабря 2001 года № 119н;

13. В.П. Астахов «Бухгалтерский финансовый учет» учебник, издание 5-е переработанное и дополненное, издательский центр «МарТ», Москва – Ростов – на – Дону, 2004 год;

14. Г.Ю. Касьянова «Кредиты и займы: учет, налоги и правовые ресурсы», издательство «АБАК», 2006 год;

15. Ю.Н. Самохвалова «Бухгалтерский учет. Практикум.», издание 2-е исправленное и дополненное, издательство «ФОРУМ – ИНФА – М», 2006 год.

В определенные моменты хозяйственной деятельности у организации могут отсутствовать денежные средства на счетах для оплаты текущих операций. Нарушение сроков исполнения обязательств может привести к негативным последствиям - судебным искам кредиторов, штрафам налоговых и таможенных органов. Кроме того, Гражданский кодекс РФ устанавливает ответственность за неисполнение денежных обязательств (ст. 395). При просрочке платежа организация обязана будет уплатить проценты на всю сумму неисполненного денежного обязательства, исходя из банковской ставки процента, действующей в месте нахождения (жительства) кредитора на момент добровольного удовлетворения требований кредитора, на день подачи иска или вынесения решения арбитражным судом.

Для того чтобы не допустить нарушения своих денежных обязательств при временном отсутствии средств на счетах, организация может позаимствовать денежные средства на условиях срочности, возвратности и платности. Организация может получить ссуду банка, которую необходимо будет возвратить в оговоренный срок, и уплатить проценты за время пользования ссудой. Можно также заключить договор займа с другим предприятием, имеющим временно свободные денежные средства, или организация - акционерное общество может прибегнуть к выпуску дополнительных акций или размещению облигаций.

Существует и такая форма решения проблемы временного отсутствия денежных средств, как коммерческий кредит. Коммерческий кредит предоставляется в форме отсрочки или рассрочки платежа, предусматриваемой договором с поставщиком или подрядчиком. При этом проценты за пользование кредитом включаются в договорную цену товаров, работ и услуг. Коммерческий кредит может быть оформлен векселем (вексельный кредит).

В случае затруднений со свободными денежными средствами организация может включить условие об авансовом платеже в договор со своим клиентом. Это дает возможность получить денежные средства на оплату текущих расходов, отсрочив исполнение обязательств по данному договору. Авансовый платеж тоже является разновидностью коммерческого кредита.

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим во временное пользование на условиях срочности, возвратности и, обычно, с уплатой процента.

В условиях рыночной экономики широко распространены коммерческий и банковский кредиты. Последний выдается банками в виде денежных ссуд, используемых для расширения производства и в качестве источника платежных средств для текущей деятельности.

Если заемные средства требуются не все сразу, а частями в течение некоторого промежутка времени, то возможно оформление в банке кредитной линии вместо разового кредита. При этом определяется общая сумма, в пределах которой заемщик может расходовать средства со своего ссудного счета (или которые будут частями по согласованию с банком перечисляться на счет заемщика, и он будет тратить их по мере необходимости). В этом случае проценты за пользование кредитными ресурсами начисляются только на фактические переданные в распоряжение заемщика суммы.

Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором между организацией и банком. В договоре устанавливаются объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, формы взаимного обеспечения обязательств, процентные ставки, порядок их уплаты, права и ответственность сторон, перечень документов, периодичность их представления.

Срок возврата полученных средств заемщиком определяется либо в кредитном договоре, либо в срочном обязательстве - документе, которым оформляется получение заемщиком каждой суммы в пределах общей суммы кредитного договора.

Прежде чем обратиться в конкретный банк за ссудой, организация должна тщательно взвесить целесообразность ее получения и возможности возврата, оценить и сопоставить условия предоставления и погашения кредита разными коммерческими банками с точки зрения сроков, на которые предоставляется кредит, размеров процентных ставок и других требований. В свою очередь, банк тщательно анализирует платежеспособность и ликвидность организации, оценивая ее возможности своевременно возвратить ссуду и уплатить проценты. Для этого он вправе запросить бухгалтерский баланс и другую отчетность организации, осуществить проверку обеспечения кредита соответствующими товарно-материальными ценностями, ознакомиться с документами, отчетами.

В зависимости от целей использования кредиты делятся:

на кредиты для финансирования оборотных средств;

на кредиты для финансирования капитальных вложений.

По срокам кредиты банков могут быть краткосрочные - до года и долгосрочные - свыше года. Краткосрочные кредиты банков служат одним из источников формирования оборотных средств организаций. Оптимальным сроком таких ссуд является время оборота средств в кредитуемых хозяйственных процессах. Для этих целей обычно разрабатывают дифференцированные сроки нормативов использования заемных средств во времени, так как в большинстве случаев величина уплачиваемого процента непосредственно зависит от срока, на который выдается ссуда.

Долгосрочный банковский кредит в основном выдается на затраты по капитальному строительству, реконструкции и другим капиталовложениям. Такого рода ссуды должны окупиться за счет прибыли, полученной от этих мероприятий.

Для учета операций по получению и погашению кредитов и займов используют пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Полученные ссуды и займы отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд и займов - по дебету счетов в корреспонденции по счетам денежных средств (табл. 9.3).

Таблица 9.3 Типовая корреспонденция счетов по учету кредитов и займов

Продолжение табл. 9.3

За использование кредита организация, как было отмечено, в соответствии с условиями кредитного договора обязана выплатить проценты. Проценты по кредиту представляют собой плату за услуги банка, его предоставившего. Общепринятой формой определения процентов являются годовые проценты, т.е. ставка процента, подлежащая уплате банку за пользование кредитными средствами в течение года.

Проценты за пользование кредитом начисляются ежемесячно с момента зачисления денежных средств на счет организации в соответствии с порядком, установленным договором. Сумма процентов увеличивает основное кредитное обязательство.

Исполнение организацией обязательств по уплате процентов должно производиться в сроки, установленные договором. Если такие сроки не определены, то проценты выплачиваются ежемесячно до дня возврата суммы кредита.

Проценты начисляются, как правило, одним из способов:

по формуле простых процентов;

по формуле сложных процентов;

с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

Если в договоре не указывается способ начисления процентов, то начисление процентов производится по формуле простых процентов с использованием фиксированной ставки (п. 3.9 Положения Центрального банка РФ от 26 июня 1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета»).

Поскольку срок действия кредитного договора может быть как меньше, так и больше года, то годовая процентная ставка переводится в дневную путем деления на количество дней в году.

Схемы кредитования могут быть различными. Наиболее часто в банковской практике встречаются следующие:

1) банк перечисляет на расчетный счет организации сумму кредита. По истечении срока кредит погашается путем перечисления организацией банку суммы кредита и процентных платежей;

2) в банке для организации открывается специальный ссудный счет, на который зачисляется выручка организации и с которого производится оплата поступивших расчетных документов. Если средств организации не хватает для расчетов по обязательствам, то банк кредитует ее в пределах установленной в договоре суммы. Сумма полученного кредита определяется как разность между поступлениями и платежами по ссудному счету. Расчеты по кредиту производятся в установленный договором период. Такая схема кредитования называется контокоррентным кредитом;

3) банк открывает организации специальный текущий счет под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета организации. Погашение кредита производится по первому требованию банка за счет средств, поступивших на расчетный счет организации, или путем реализации залога. Отсюда название - онкольный кредит (кредит до востребования);

4) банк предоставляет учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа по нему. Владелец векселя получает от банка сумму, указанную в векселе, за вычетом учетной ставки, комиссионных платежей и других расходов банка. Закрытие учетного кредита производится на основании извещения банка об оплате векселя;

5) банк приобретает у организации право на взыскание дебиторской задолженности покупателей товаров, работ и услуг данной организации. При этом он перечисляет организации 80-90% суммы счетов за отгруженную продукцию (выполненные работы, оказанные услуги) в момент их предъявления к оплате. После получения платежа по этим счетам от покупателей банк перечисляет организации оставшиеся 10-20% суммы счетов за вычетом процентов и комиссионного вознаграждения. Такая форма кредитования получила название факторинг.

В соответствии с ПБУ 10/99 и ПБУ 15/01 начисленные и уплаченные проценты по кредиту являются для заемщика его прочими расходами и отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66 и 67.

Здесь следует отметить два момента.

1. При использовании заемных средств для предварительной оплаты, выдачи авансов, связанных с приобретением товарно-материальных ценностей, начисленные заемщиком проценты по кредиту относятся на увеличение дебиторской задолженности и отражаются по дебету счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов 66 и 67. При поступлении ценностей их стоимость увеличивается на сумму начисленной дебиторской задолженности (дебетуют счета 10, 15 и другие и кредитуют счета 60 и 76). Последующие начисления процентов за использование кредита под указанные ценности учитывают уже в общем порядке, т.е. включаются в состав прочих расходов.

2. При использовании кредитов, полученных для финансирования приобретения основных средств, проценты, начисленные до момента принятия объектов к учету, включают в первоначальную стоимость объекта и отражают по дебету счетов 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы». После принятия основных средств к учету начисляемые проценты включаются в состав прочих расходов (дебетуют счет 91 и кредитуют счета 66 и 67).

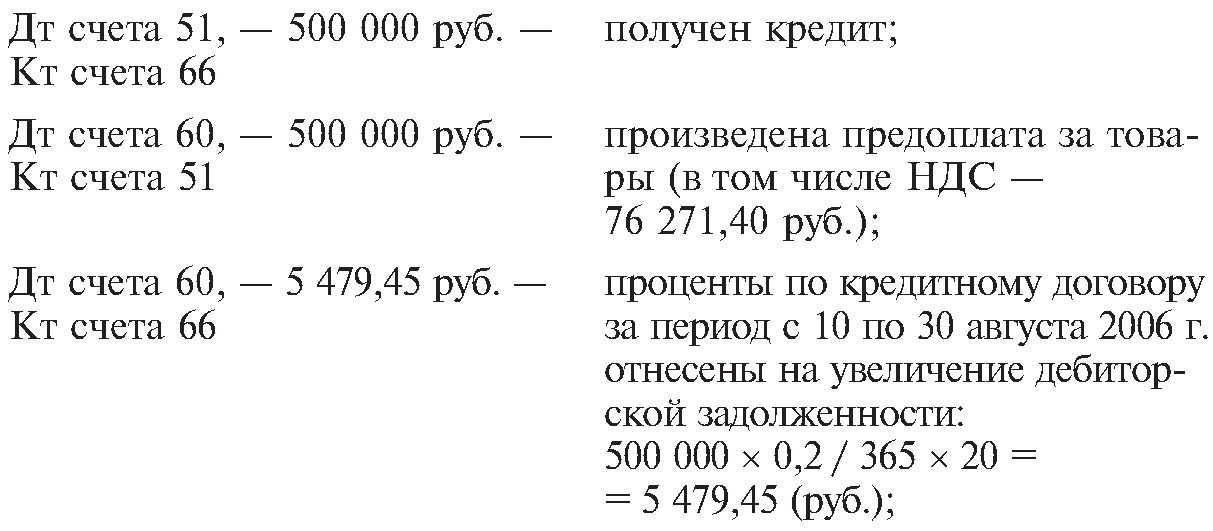

ПРИМЕР 9.1

Организация оформила краткосрочный кредит в банке в сумме 500 000 руб. сроком на 4 месяца с уплатой процентов по ставке 20% годовых. Сумма кредита поступила на счет организации 10 августа. Организация возвратила кредит вместе с процентами за весь срок пользования заемными средствами 20 декабря.

Заемные средства были использованы организацией для предварительной оплаты товаров. Оплата произведена 11 августа, а сами товары получены от поставщика 30 августа.

В учете организации должны быть сделаны следующие бухгалтерские записи.

Кредиты банков могут выдаваться как в рублях, такивино-странной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях по курсу, определяемому на дату выписки денежно-расчетных документов.

Курсовые разницы по кредитам в иностранной валюте относятся на счет 91 «Прочие доходы и расходы». Курсовая разница определяется как разница между суммой полученного кредита по курсу на день получения и суммой того же кредита по курсу на день погашения.

Использование заемных средств для приобретения и (или) строительства инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени (объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство).

Приобретение объектов основных средств, не требующих монтажа, например приобретение легкового автомобиля для служебных целей, не считается приобретением инвестиционного актива.

Если полученные заемные средства используются организацией для приобретения и (или) строительства инвестиционного актива, то затраты по ним должны включаться в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Если амортизация по основному средству не начисляется, то все затраты, связанные с получением кредита, учитываются в составе прочих расходов.

Если амортизация по основному средству начисляется, то затраты по кредиту включаются в первоначальную стоимость основных средств.

Данный порядок действует при выполнении следующих условий:

в случае возникновения расходов по приобретению и (или) строительству актива;

наступил срок уплаты процентов по кредиту (займу);

стоимость основного средства отражена в составе капитальных вложений;

основное средство не введено в эксплуатацию.

При невыполнении этих условий все затраты, связанные с получением кредита, учитываются в составе прочих расходов.

При прекращении работ, связанных со строительством инвестиционного актива, на срок свыше трех месяцев включение затрат по займам в первоначальную стоимость приостанавливается. Затраты, приходящиеся на период прекращения работ, подлежат отнесению на прочие расходы организации. При этом прекращением работ не считается период, в течение которого происходит дополнительное согласование возникших в процессе строительства технических и (или) организационных вопросов.

Включение затрат по полученным займам (кредитам) в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств или имущественного комплекса (по соответствующим видам активов, формирующих имущество комплекса), либо с первого числа месяца, следующего за месяцем фактического начала эксплуатации (если фактическая эксплуатация инвестиционного актива началась до его принятия к учету в качестве объекта основных средств или имущественного комплекса) (п. 30, 31 ПБУ 15/01). После этой даты затраты по полученным заемным средствам включаются в состав прочих расходов организации-заемщика.

ПРИМЕР 9.2

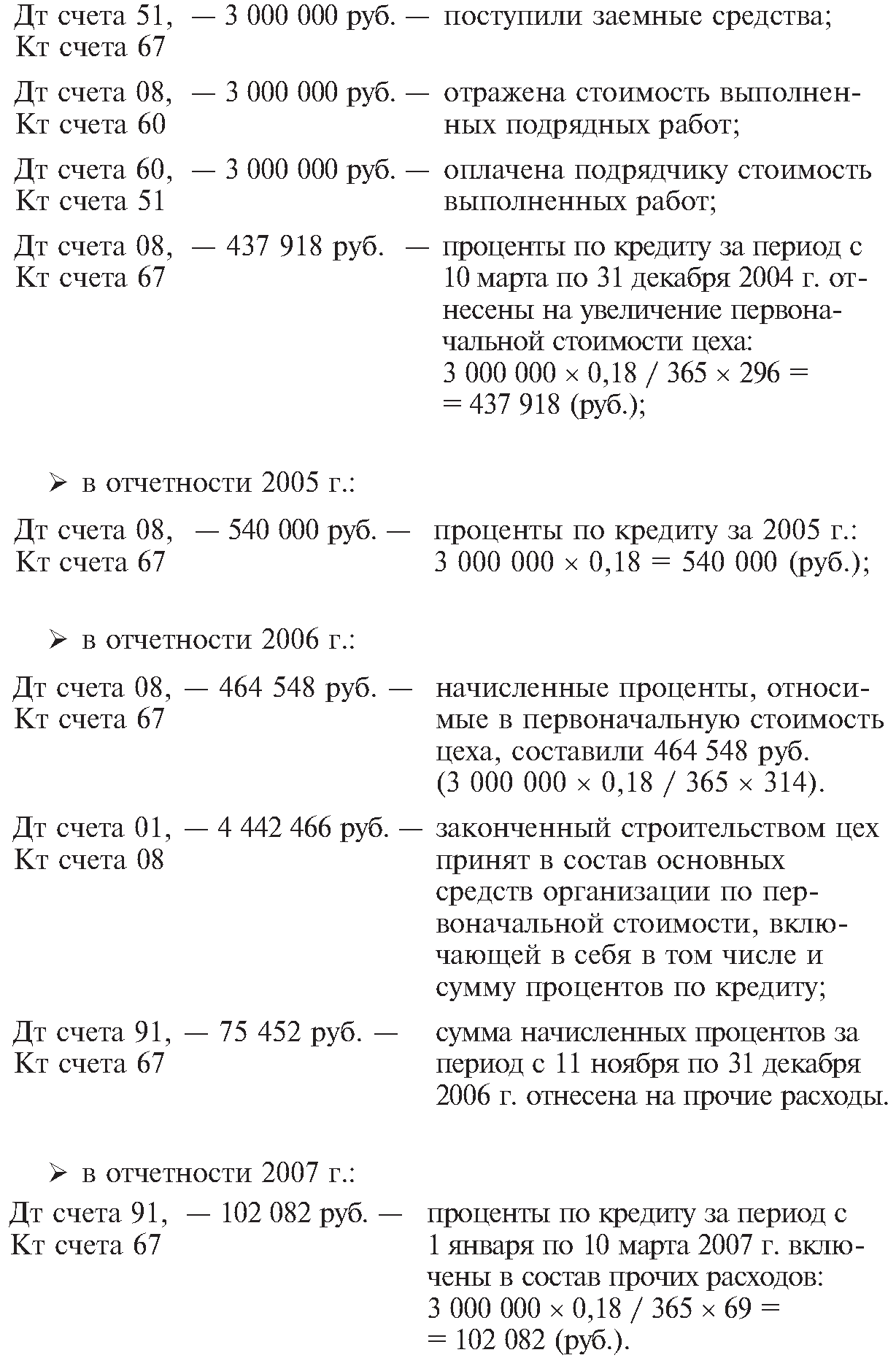

Организация оформила кредит в банке в размере 3 000 000 руб. на строительство цеха. Кредит взят на три года с уплатой процентов по ставке 18% годовых. Сумма кредита поступила на счет предприятия 10 марта 2004 г. Завершенный строительством цех был принят к учету в составе основных средств организации 10 ноября 2006 г.

В 2004 г. в учете организации делают следующие бухгалтерские записи:

В условиях рыночной экономики организация может получить заемные средства не только в банке, но и у других организаций внутри страны и за рубежом. Краткосрочные и долгосрочные займы, привлеченные путем выпуска и размещения ценных бумаг, учитываются на счетах 66, 67 по соответствующим субсчетам.

Поступление средств от продажи акций трудового коллектива, акций и облигаций организаций, а также по другим обязательствам отражают по дебету счета учета денежных средств или счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Если ценные бумаги проданы организацией по цене, превышающей их номинальную стоимость, то разницу между ценой продажи и номинальной стоимостью отражают по кредиту счета 98 «Доходы будущих периодов», а затем равномерно на протяжении всего срока займа списывают с дебета счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Если облигации размещаются по цене ниже номинальной их стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций. На сумму доначислений дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счет 66 «Расчеты по краткосрочным кредитам и займам» или 67.

Причитающиеся проценты по полученным займам отражают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов учета источников выплат таким же образом, как и по кредитам банков.

Расходы, связанные с выпуском и распространением ценных бумаг, учитывают по дебету счета 91 «Прочие доходы и расходы» с кредита соответствующих расчетных, денежных и материальных счетов.

При погашении и возврате ценных бумаг они списываются в дебет счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» с кредита счетов учета денежных средств.

Прекращение обязательств по договору займа может быть оформлено в виде отступного или новации (ст. 409 и 414 ГК РФ). В этом случае долги по вышеуказанным договорам считаются погашенными, но возникает новый долг из договора займа. С момента заключения соглашения об отступном взаимоотношения сторон регулируются правилами договоров купли-продажи или возмездного оказания услуг. В бухгалтерском учете новация долга отражается: по дебету счетов 60, 76 и кредиту счетов 66, 67.

При возврате заемщиком займов, полученных в натуральной форме, могут возникать стоимостные разницы в оценке имущества, полученного в качестве займа, и имущества, передаваемого для погашения. Возникающие разницы отражаются у заемщика в качестве прочих расходов (дебет счета 91, кредит счетов 66 и 67) или прочих доходов (дебет счетов 66 и 67, кредит счета 91). При задержке погашения займа и просрочке по уплате процентов по займу к заемщику применяют штрафные санкции, которые отражаются у должника в составе прочих расходов (по дебету счета 91).

Аналитический учет кредитов и займов ведется по их видам, срокам, кредитным организациям. На счетах 66 и 67 на отдельных субсчетах учитываются расчеты с кредитными организациями по операциям учета (дисконта) векселей и иных обязательств. В данных ситуациях кредит предоставляется банком не в денежной форме, а векселями, эмитированными этим коммерческим банком.

Коммерческий кредит может быть предоставлен в виде вексельного кредита или открытого счета поставщикам либо в виде аванса, выданного организации покупателями продукции.

Кредит по открытому счету предоставляется путем соглашения между поставщиком и покупателем, по которому поставщик записывает на счет покупателя в качестве его долга стоимость проданных и отгруженных товаров, а последний обязуется погасить кредит в установленный срок. Кредит по открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в установленные сроки.

При вексельном кредите организация-заемщик использует эмитированные векселя для погашения задолженности за приобретенные материалы, товары, полученные услуги, выполненные работы. Срок обращения каждого векселя обусловлен кредитным договором между банком и организацией-заемщиком. Согласно договору организация получает пакет векселей банка и использует их для оплаты товаров, работ, услуг путем оформления передаточной надписи на обратной стороне векселя. Число передаточных надписей не ограничено.

По истечении срока обращения векселя последний векселедержатель предъявляет к оплате в банк. Если организация приобретает векселя только как объект финансовых вложений, их учет осуществляется в порядке, установленном для инвестиций в ценные бумаги.

Учет коммерческого кредита ведется на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» по соответствующим субсчетам (расчеты по вексельному кредиту, расчеты по открытому счету).

Операции по продаже векселей отражаются организацией-векселедержателем по дебету счетов 51 или 52 (на фактически полученную сумму денежных средств), счета 91 (на учетный процент - дисконт) и кредиту счетов 66 и 67 (на номинальную стоимость векселя).

Под дисконтом понимается разница между суммой, указанной в векселе, и суммой фактически полученных денежных средств по нему.

ПРИМЕР 9.3

Организация-векселедатель продала вексель номинальной стоимостью в 100 тыс. руб. со сроком погашения три месяца за 80 тыс. руб. По данной операции будет сделана бухгалтерская запись:

Дт счета 51, Кт счета - 80 тыс. руб.;

Дт счета 91, Кт счета - 20 тыс. руб.