В своей деятельности организация может:

- получать займы (кредиты) в иностранной валюте.

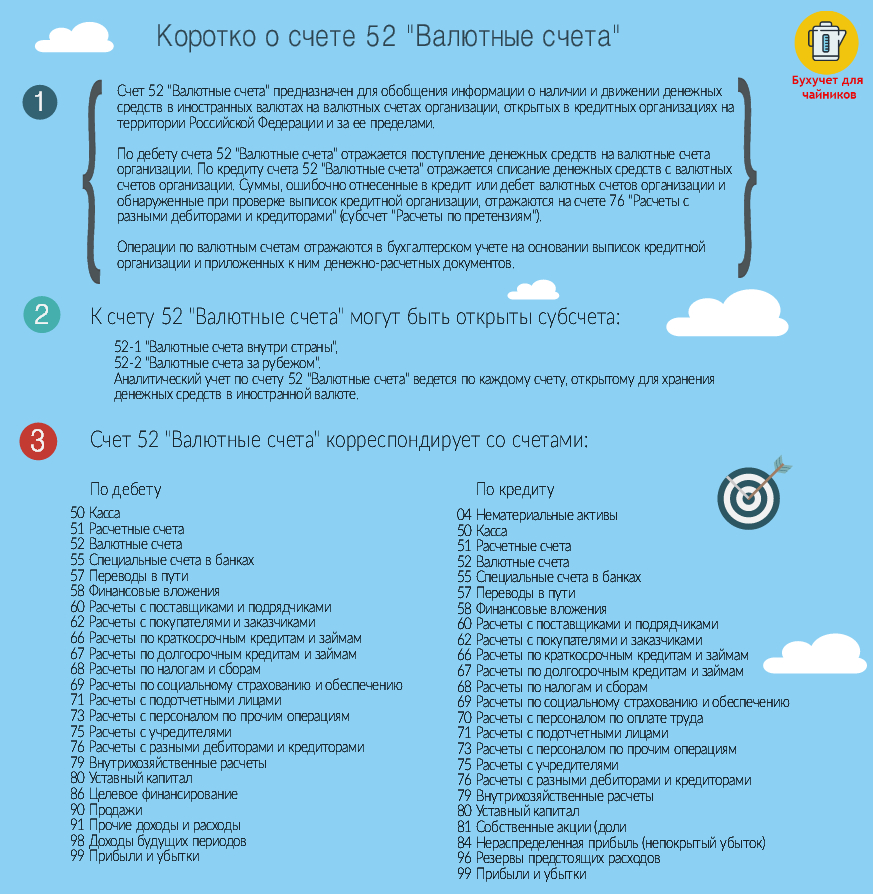

Бухучет валютных операций ведется на основании ПБУ 3/2006 и Плана счетов и Инструкции по его применению. Для обобщения информации о наличии и движении иностранной валюты на валютных счетах, открытых в уполномоченных банках России или в банках за ее пределами, предназначен счет 52 «Валютные счета». К счету 52 можно открыть субсчета - «Валютные счета внутри страны», «Валютные счета за рубежом». Аналитический учет по счету 52 нужно вести по каждому счету, открытому для хранения денег в иностранной валюте. Это следует из Инструкции к плану счетов.

Приобретение валюты

Приобрести иностранную валюту организация вправе только через уполномоченный банк (ст. 11 Закона от 10 декабря 2003 г. № 173-ФЗ).

Чтобы приобрести иностранную валюту, составьте расчетный документ (п. 3.1 Инструкции Банка России от 4 июня 2012 г. № 138-И). Единая форма расчетного документа законодательством не установлена. Как правило, в банках есть необходимые бланки. В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 3.2 Инструкции Банка России от 4 июня 2012 г. № 138-И). При покупке валюты укажите код валютной операции 01 030 (приложение 2 к Инструкции Банка России от 4 июня 2012 г. № 138-И).

О покупке иностранной валюты для командировки сотрудника см. Как отразить в учете безналичное приобретение валюты для загранкомандировки .

Для отражения операции по покупке валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на приобретение валюты не совпадает с датой ее поступления на валютный счет. Однако если списание рублей со счета, их продажа и зачисление валюты происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе рублей на приобретение валюты сделайте проводку:

Дебет 57 (76) Кредит 51

- перечислены деньги на покупку валюты.

Поступление купленной валюты на текущий счет отразите так:

Дебет 52 Кредит 57 (76)

- зачислена валюта на валютный счет (на основании выписки банка).

Поступившую валюту оприходуйте по официальному курсу, действующему на дату зачисления денег на валютный счет организации. При этом записи в регистрах бухгалтерского учета проведите как в валюте расчетов (рублях), так и валюте платежей.

Такой порядок следует из пунктов 4-6, 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и отчетности и Инструкции к плану счетов (счета 52, 57, 76).

Курс валюты, по которому ее покупает банк, обычно отличается от официального. Если валюта куплена дороже, чем курс Банка России, возникает прочий расход от операции покупки валюты (п. 11 ПБУ 10/99). Если дешевле - прочий доход (п. 7 ПБУ 9/99).

В большинстве банков за покупку иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по покупке иностранной валюты

ООО «Альфа» заключило внешнеторговый контракт. Для его исполнения «Альфе» необходимы доллары США. На валютном счете организации денег нет. Поэтому 30 января «Альфа» дала поручение банку приобрести необходимую валюту (1000 долл. США). Для этого составили расчетный документ и перевели на покупку валюты 31 000 руб.

2 февраля банк купил валюту по курсу 30,50 руб. за доллар и зачислил ее на валютный счет организации за минусом комиссионного вознаграждения в сумме 200 руб.

Бухгалтер организации сделал в учете следующие записи.

Дебет 57 Кредит 51

- 31 000 руб. - перечислены деньги на покупку валюты.

Дебет 52 Кредит 57

- 29 700 руб. (1000 USD × 29,70 руб./USD) - зачислена валюта на валютный счет организации;

Дебет 91-2 Кредит 57

- 200 руб. - удержано банком комиссионное вознаграждение;

Дебет 91-2 Кредит 57

- 800 руб. (1000 USD × (30,50 руб./USD - 29,70 руб./USD)) - отражена разница между курсом покупки валюты и курсом Банка России;

Дебет 51 Кредит 57

- 300 руб. (31 000 руб. - 1000 USD × 30,50 руб./USD - 200 руб.) - возвращен остаток неизрасходованных денег.

Учет валютной выручки

Поступление валютной выручки от продажи товаров (выполнения работ, оказания услуг) отражается на счете 52. К нему следует открыть субсчета:

- «Текущий валютный счет»;

- «Транзитный валютный счет».

Полученные средства в иностранной валюте переведите в рубли по официальному курсу Банка России, установленному на дату их зачисления на транзитный валютный счет организации (абз. 1 п. 5 ПБУ 3/2006). Одновременно сделайте запись в регистрах бухгалтерского учета в иностранной валюте. Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- на какую дату переходит право собственности на товар или когда работы (услуги) считаются принятыми заказчиком (на дату отгрузки, дату подписания акта, на дату оплаты, дату оформления таможенной декларации и т. д.);

- предусмотрена ли договором предоплата.

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

Дебет 62 Кредит 90-1

- отражена выручка от продажи товара.

На дату оплаты:

- отражена оплата покупателем товара;

Такой порядок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 90-1).

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

На дату оплаты:

- поступила предоплата в иностранной валюте;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

- валюта перечислена на текущий валютный счет.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1

- отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)»

- зачтена полученная предоплата.

Такая схема проводок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 68, 76, 90).

Независимо от условий договора в бухучете организация должна переоценивать требования (обязательства) в иностранной валюте. А вот авансы, выданные (полученные), определите по курсу Банка России на дату перечисления предоплаты и в дальнейшем не переоценивайте (п. 10 ПБУ 3/2006).

Переоценку делайте на дату:

- совершения операции;

- отчетную дату (на последний день каждого месяца).

Кроме того, в учетной политике для целей бухучета можно прописать порядок переоценки иностранной валюты по мере изменения курса.

Это предусмотрено пунктами 7, 9-10 ПБУ 3/2006, пунктом 7 ПБУ 1/2008.

При переоценке возникают курсовые разницы:

- положительные - если курс валюты к рублю на дату переоценки выше, чем на дату первоначального учета иностранной валюты;

- отрицательные - если курс валюты к рублю падает.

Это следует из абзаца 4 пункта 3 и пункта 11 ПБУ 3/2006.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме.

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99). Отрицательные курсовые разницы - в прочих расходах (п. 11 ПБУ 10/99). Об этом сказано и в пункте 13 ПБУ 3/2006.

Пример отражения в бухучете операции по реализации товаров на экспорт. Расчеты ведутся в иностранной валюте. Договором предусмотрен переход права собственности на товар после пересечения границы

ООО «Альфа» заключило внешнеторговый контракт на поставку товаров. Сумма контракта - 10 000 долл. США (НДС - 0%). По условиям договора право собственности переходит к покупателю после оформления таможенных процедур на вывоз.

28 января «Альфа» отгрузила товары на экспорт. Себестоимость реализованных товаров составляет 230 000 руб. Оформление таможенных процедур завершено 1 февраля.

Покупатель рассчитывался за товары следующим образом:

- перечислил аванс в размере 30 процентов от суммы контракта - 26 января;

- оплатил оставшуюся часть - 1 февраля.

- 26 января - 29,70 руб./USD;

- 31 января - 29,90 руб./USD;

- 1 февраля - 29,80 руб./USD.

Для отражения операции в учете бухгалтер открыл:

- к счету 62 «Расчеты с покупателями и заказчиками» - субсчета «Расчеты по авансам полученным» и «Расчеты по отгруженным товарам»;

- к счету 52 «Валютные счета» - субсчета «Текущий валютный счет» и «Транзитный валютный счет».

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по авансам полученным»

- 89 100 руб. (3000 USD × 29,70 руб./USD) - получена частичная предоплата от иностранной организации в счет предстоящей поставки товаров;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

- валюта перечислена на текущий валютный счет.

Дебет 45 Кредит 41

- 230 000 руб. - отгружены товары на экспорт.

Дебет 52 субсчет «Текущий валютный счет» Кредит 91-1

- 600 руб. (3000 USD × (29,90 руб./USD - 29,70 руб./USD)) - отражена положительная курсовая разница по средствам на валютном счете.

Дебет 91-1 Кредит 52 субсчет «Текущий валютный счет»

- 300 руб. (3000 USD × (29,90 руб./USD - 29,80 руб./USD)) - отражена отрицательная курсовая разница по средствам на валютном счете;

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90-1

- 297 700 руб. (89 100 руб. + (10 000 USD - 3000 USD) × 29,80 руб./USD) - отражена выручка от реализации товаров;

Дебет 90-2 Кредит 45

- 230 000 руб. - списана себестоимость реализованных товаров;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам»

- 89 100 руб. - зачтена предоплата.

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по отгруженным товарам»

- 208 600 руб. ((10 000 USD - 3000 USD) × 29,80 руб./USD) - погашена задолженность по оплате отгруженных товаров;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

- валюта перечислена на текущий валютный счет.

Для расчета курсовых разниц по средствам на валютном счете бухгалтер оформил справки на 31 января и 1 февраля.

Пример отражения в бухучете операции по реализации товаров на экспорт. Расчеты ведутся в иностранной валюте. Договором предусмотрен переход права собственности на товар после отгрузки. Оплата производится после отгрузки

ООО «Альфа» заключило внешнеторговый контракт на поставку товаров. Сумма контракта - 10 000 долл. США (НДС - 0%). По условиям договора право собственности переходит к покупателю после отгрузки.

28 января «Альфа» отгрузила товары на экспорт. Себестоимость реализованных товаров составляет 230 000 руб. 1 февраля покупатель полностью оплатит товары.

Курс доллара США, установленный ЦБ РФ, составлял (условно):

- с 26 января - 29,70 руб./USD;

- с 29 января - 29,90 руб./USD;

- с 1 февраля - 29,80 руб./USD.

В бухучете сделаны следующие проводки.

Дебет 62 Кредит 90-1

- 297 000 руб. (10 000 USD × 29,70 руб./USD) - отражена выручка от реализации товаров после их отгрузки;

Дебет 90-2 Кредит 41

- 230 000 руб. - списана себестоимость реализованных товаров.

Дебет 62 Кредит 91-1

- 2000 руб. (10 000 USD × (29,90 руб./USD - 29,70 руб./USD)) - отражена положительная курсовая разница по обязательству покупателя, возникающая в связи с изменением курса валюты на отчетную дату.

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62

- 298 000 руб. (10 000 USD × 29,80 руб./USD) - получена оплата за отгруженный товар;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

- валюта перечислена на текущий валютный счет.

Дебет 91-1 Кредит 62

- 1000 руб. (10 000 USD × (29,90 руб./USD - 29,80 руб./USD)) - отражена отрицательная курсовая разница по обязательству покупателя, возникающая в связи с изменением курса валюты на дату оплаты.

Этот семинар предназначен специально для тех, кому необходимо быстро, ёмко и в удобной форме получить максимум информации об особенностях бухгалтерского и налогового учёта ВЭД.

Этот семинар основан только на практическом опыте работы и ориентирован на реально необходимый объем информации при работе с импортом и экспортом товаров. На семинаре разберем конкретные ситуации, предложенные участниками

Программа обучения позволит оценить возможности предприятия при выходе на международный рынок, сформировать полное представление процесса ВЭД, определить необходимые шаги в управлении бизнес-процессами.

Программа семинара помогает на практических примерах ознакомить участников ВЭД с порядком отражения экспортных операций, подготовкой документов для подтверждения права на нулевую ставку НДС, составлением налоговой декларации. Раскрыть основные принципы прохождения налоговых и таможенных проверок, возможные риски и меры предосторожности.

Участники освоят порядок распределения на риск-категорирования участников ВЭД, актуальные изменения законодательства в валютной сфере в 2019 г: практика применения Инструкции ЦБ РФ № 181-И, особенности присвоения уникального номера контракта.

Программа позволяет решить сложные вопросы осуществления валютных операций и налогообложения международных операций. Поможет пройти проверки органами валютного контроля ФТС и ФНС, минимизировать ответственность за нарушения законодательства. В программе семинара слушатели ознакомятся с актуальной арбитражной практикой в сфере валютного законодательства.

Для кого : для руководителей и специалистов подразделений по ВЭД, сотрудников служб сопровождения внешнеторговых сделок, экономистов, главных бухгалтеров и финансовых директоров предприятий и организаций, осуществляющих ВЭД.

Программа:

- Налоговый контроль ВЭД в 2019 г. Порядок проведения налоговых проверок экспортно- импортных операций в 2019г.

- Валютный контроль Органов Валютного Контроля (ФНС и ФТС).

- Порядок проведения камеральных проверок налоговых деклараций НДС в 2019 году. Особенности камеральных проверок налоговых деклараций по НДС: подтверждение экспорта,срок, в течение которого налоговые органы могут проводить камеральные проверки деклараций.

- Требования к предоставлению документов при наличии несоответствий и противоречий в налоговой декларации; порядок составления возражений и представление их в налоговые органы.

- Право налоговых органов на доначисление налога, штрафов и пеней; Основания для приостановления проведения операций на счетах и затребований документов; Основание для осмотра помещения налогоплательщика; Новые возможности в сфере представления документов проверяющим;

- Таможенный контроль ВЭД в 2019 г. Нововведения в Таможенном кодексе ЕАЭС и в новом законе «О таможенном регулировании».

- Уполномоченный экономический оператор: положение, требования, особенности функционирования по новому законодательству.

- Таможенная стоимость товаров. Что меняют новые Кодекс и Закон «О таможенном регулировании»? Новые решения Евразийской экономической комиссии в отношении таможенной стоимости: что должен знать и уметь участник ВЭД?

- Таможенный контроль таможенной стоимости по новому законодательству: изменения в процедуре.

- Законные способы минимизации суммы уплачиваемых таможенных платежей.

- Валютное регулирование и валютный контроль. Актуальные положения международного права в сфере валютного регулирования.

- Банковский контроль ВЭД. Новое в валютном регулировании и валютном контроле-2019. Комментарии к федеральным законам

- постановка на учет контрактов и присвоение уникального номера контракта в соответствии с Инструкцией ЦБ РФ от 16.08.2017 № 181-И;

- представление документов и информации при зачислении/списании денежных средств от нерезидента/нерезиденту на счет/со счета;

- представление в уполномоченный банк справки о подтверждающих документах. Валютный контроль за расчетами с нерезидентами с использованием банковских карт и при аккредитивной форме расчетов.

- Административная ответственность за нарушения норм валютного контроля. Статья 15.25 КОАП.

- статьи 15.25, 16.2 ,4, 19.7 Кодекса Российской Федерации об административных правонарушениях. Ст.193.1и ст.194 УК РФ

- Требование валютного законодательства о репатриации валюты ст.19 173-ФЗ.

- Обзор Арбитражной практики за нарушение валютного законодательства.

- Вступление в действие с 1 января 2019 года новой редакции ПБУ 3/2006 - что меняется в учете. НДС и налог на прибыль у экспортеров и импортеров 2018-2019.

- Определение для целей НДС места реализации работ (услуг). Обязанности российской организации как налогового агента по НДС.

- Ответственность налогового агента за нарушение ст.123 НК РФ. Порядок и условия для вычета НДС, уплаченного налоговым агентом.

- Алгоритм уплаты и вычета НДС, уплаченного при ввозе со стран ТС ЕАЭС на территорию РФ.

- Импортные и Экспортные операции. Подтверждение НДС 0%. Новое в применении НДС в 2019 г.

- Особенности подтверждения и возмещения ввозного (импортного), косвенного (ввозной НДС при ввозе с Таможенного Союза ЕАЭС) и экспортного НДС.

- Правила отражения в книге покупок и книге продаж НДС при экспортно - импортных операциях.

- Комплект документов, предоставляемый в налоговые органы для подтверждения и возмещения НДС; права на ставку 0%.

- Требования к оформлению сопроводительных документов, счет - фактур, стат - форм в ФТС при ввозе и реализации товаров в страны ТС ЕАЭС. Практика, ситуации, сложные моменты. Декларация по косвенному НДС в налоговую.

- Порядок представления реестров сведений в целях применения нулевой ставки по НДС налогоплательщиками -экспортерами

- Особенности в возмещении экспортного и импортного (ввозного) НДС.

- Налоговая декларация по НДС, что важно учитывать экспортерам и импортерам.

- Раздельный учет НДС.Особый порядок возмещения экспортного НДС по сырьевым товарам. «сырьевые товары» в соответствии с Постановлением Правительства № 466 от 18.04.2018

- Обзор Писем МинФина и ФНС за 2018-2019г.г.

2. Виды валютных операций

3. Особенности бухгалтерского учета операций в иностранной валюте

4. Учет курсовых разниц

5. Учет покупки иностранной валюты

6. Учет продажи иностранной валюты

7. Учет операций с иностранной валютой в кассе организации

8. Учет расходов по зарубежным командировкам

1. Субъекты валютных отношений

Основой валютного законодательства РФ является Федеральный закон «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ.

В соответствии с Законом№ 173-ФЗ субъектами валютных отношений выступают резиденты, нерезиденты и уполномоченные банки.

Резидентами Российской Федерации являются:

а) физические лица, граждане РФ;

б) постоянно проживающие в РФ на основании вида на жительство иностранные граждане и лица без гражданства;

в) юридические лица, созданные в соответствии с законодательством РФ;

г) находящиеся за пределами территории РФ филиалы, представительства и иные подразделения резидентов – юридических лиц и т.п.

Кнерезидентам относятся:

а) физические лица, не являющиеся резидентами РФ;

б) юридические лица созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории РФ;

в) находящиеся на территории РФ филиалы, постоянные представительства юридических лиц, созданных по законодательству других государств и т.п.

Уполномоченные банки – это кредитные организации (филиалы кредитных организаций), созданные в соответствии с законодательством РФ и имеющие право на основании лицензий Центрального банка РФ осуществлять банковские операции со средствами в иностранной валюте.

2. Виды валютных операций

Участники валютных отношений осуществляют операции с валютными ценностями, валютой РФ и внутренними ценными бумагами.

Валютные ценности- иностранная валюта и внешние ценные бумаги. Валюта - денежные знаки, средства на банковских счетах и в банковских вкладах.

Квалютным операциям относятся:

а) приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей, использование валютных ценностей в качестве средства платежа;

б) приобретение резидентом у нерезидента и отчуждение резидентом в пользу нерезидента валютных ценностей, валюты РФ и внутренних ценных бумаг;

г) ввоз в РФ и вывоз из РФ валютных ценностей, валюты РФ и внутренних ценных бумаг;

д) перевод иностранной валюты в валюту РФ со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ.

Валютные операции осуществляются:

между резидентами и нерезидентами. Выполняются без ограничений с учетом требований по открытию валютных счетов и документальному оформлению операций по купле-продаже валюты;

- между резидентами. Такие операции запрещены, за исключениемрасчеты в магазинах беспошлинной торговли;расходы, связанных со служебной командировкой за пределы территории РФ;

между нерезидентами. Осуществляются без ограничений.

3. Особенности бухгалтерского учета операций в иностранной валюте

Законом «О бухгалтерском учете» определено, что бухгалтерский учет по операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты.

Учет в рублях и иностранной валюте может вести:

на счетах учета денежных средств – 50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения»;

на счетах учета расчетов – 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты», 86 «Целевое финансирование».

Основный документ - ПБУ 3/2006«Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утверждено Приказом МФ РФ № 154н от 27 ноября 2006г.

Методика пересчета активов и обязательств, выраженных в иностранной валюте, предполагает:

установление даты, по состоянию на которую должен осуществляться пересчет иностранной валюты в рубли;

определение курса Центробанка РФ, служащего основанием для пересчета иностранной валюты в рубли;

пересчет в рубли суммы в иностранной валюте и ее отражение на счетах бухгалтерского учета;

расчет курсовой разницы и ее отражение на счетах бухгалтерского учета.

Дата совершения операции в иностранной валюте – это день возникновения у организации права в соответствии с законодательством РФ или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции.

Даты совершения отдельных операций в иностранной валюте

1. Операции по банковским счетам и вкладам – дата зачисления или списания денежных средств.

2. Кассовые операции – дата поступления или выдачи из кассы.

3. Доходы –дата признания дохода при экспорте товара, день перехода права собственности.

4. Расходы – дата признания расхода, например, при импорте товара – дата перехода права собственности.

Все обязательства в иностранной валюте требуется пересчитать в рубли на дату совершения операции и на отчетную дату

Порядок пересчета в рубли стоимости активов и обязательства в иностранной валюте

|

Активы и обязательства, которые пересчитываются на дату совершения хозяйственной операции |

Активы и обязательства, которые пересчитываются на каждую отчетную дату |

|

Денежные знаки в кассе и на банковских счетах |

|

|

Денежные и платежные документы |

|

|

Финансовые вложения |

Ценные бумаги (за исключением акций) |

|

Средства в расчетах |

Средства в расчетах (за исключением полученных и выданных авансов, предварительной оплаты, задатков) |

|

Вложения во внеоборотные активы | |

|

Материально-производственные запасы | |

|

Доходы и расходы |

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах — рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты — отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

ПОКУПКА ВАЛЮТЫ: ПРОВОДКИ, КУРСОВЫЕ РАЗНИЦЫ

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» — промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 — отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 — положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

ПРОВОДКИ ПРИ ПОКУПКЕ ВАЛЮТЫ

|

Дебет |

Кредит |

Название операции |

|

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

|

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

|

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

|

Удержана комиссия |

||

|

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

|

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

УЧЕТ ОПЕРАЦИЙ ПРИ ПОСТУПЛЕНИИ ИНОСТРАННОЙ ВАЛЮТЫ ОТ ПОКУПАТЕЛЯ

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

УЧЕТ ОПЕРАЦИЙ ПРИ ПРОДАЖЕ ИНОСТРАННОЙ ВАЛЮТЫ

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная — Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

ПРОВОДКИ ПРИ ПРОДАЖЕ ВАЛЮТЫ

|

Дебет |

Кредит |

Название операции |

|

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

|

Получена выручка от продажи (по курсу продажи) |

||

|

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

|

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

|

Отражена положительная курсовая разница (аналогично) |

||

|

Финансовый результат от сделки убыток (прибыль) |

ПЕРЕОЦЕНКА ВАЛЮТНЫХ СЧЕТОВ (ПЕРЕОЦЕНКА СЧЕТА 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .

В этой статье мы разберем, как ведется учет операций по валютному счету , как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

Видео-урок. Счет 52 в бухгалтерском учете

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Покупка валюты: проводки, курсовые разницы

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

Коротко про бухгалтерский счет 52 в инфографике

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Проводки для счета 52 при покупке валюты

Дебет | Кредит | Название операции |

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

Удержана комиссия |

||

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

Учет операций при поступлении иностранной валюты от покупателя

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная – Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Проводки при продаже валюты

Дебет | Кредит | Название операции |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

Получена выручка от продажи (по курсу продажи) |

||

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

Отражена положительная курсовая разница (аналогично) |

||

Финансовый результат от сделки убыток (прибыль) |

Переоценка валютных счетов (переоценка счета 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .