Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Изучение емкости и темпов роста фармацевтического рынка России. Анализ объема производства и ассортимента лекарственных препаратов. Стратегия возрождения фармацевтической промышленности. Формирование и регулирование ценовой политики аптечных учреждений.

курсовая работа , добавлен 29.01.2014

Маркетинговые исследования товарного фармацевтического рынка, особенности его сегментации, компьютеризация анализа и прогнозирования развития динамики. Проведение ситуационного анализа мирового и российского фармацевтического рынка в начале XXI века.

презентация , добавлен 08.10.2013

Историческое место аптек в России и их предназначение. Определение стратегии выбора интерьера, ассортимента и сервиса аптеки, рассмотрение особенностей фармацевтического оборудования и применение новых стандартов информационных технологий в дизайне.

курсовая работа , добавлен 24.10.2010

Группы косметической продукции, представленной в аптеке. Причины снижения роста отечественного рынка косметики реализуемой в аптечных сетях. Прогноз роста фармацевтического рынка. Проекционные методы исследования рынка аптечных косметических средств.

доклад , добавлен 28.02.2011

Характеристика экономического положения Швеции, система здравоохранения и социального обеспечения. Характеристика и перспективы развития фармацевтического рынка страны. Основные фирмы-производители, их место на международном рынке, маркетинговая политика.

курсовая работа , добавлен 01.03.2011

Современное состояние и перспективы развития оптового звена товародвижения на рынке фармацевтической продукции. Анализ структуры участников фармацевтического рынка в России. Фармацевтические дистрибьюторы: сущность и характеристика деятельности.

курсовая работа , добавлен 10.06.2015

Формирование рынка чая России, обзор наиболее крупных производителей. Классификация, свойства и качество чая. Влияние упаковки на сохранение потребительских свойств и качества чая. Анализ ассортимента чая, реализуемого на предприятиях розничной торговли.

курсовая работа , добавлен 07.09.2015

Суть конкурентоспособности и ее оценки. Особенности российского фармацевтического рынка и конкуренции на нем. Основные показатели финансово-хозяйственной деятельности организации. Маркетинговые мероприятия по расширению ее доли на фармацевтическом рынке.

дипломная работа , добавлен 06.07.2012

Следует отметить, что практически любая информация по фармрынку крайне противоречива - имеют место большие расхождения в оценке его ключевых параметров. В лучшем случае это позволяет отследить динамику и уловить тенденции рынка, но не дает возможности сделать четкий прогноз и безукоризненные выводы или гарантировать безошибочные рекомендации, необходимые инвесторам для принятия решения о целесообразности вложения финансовых ресурсов. Отчасти это результат непрофессиональной и небрежной работы, чем грешат даже специализированные маркетинговые компании, но в большинстве случаев это следствие "асимметричности" информации в связи с "непрозрачностью" многих игроков фармрынка. Кроме того, совершенно неприемлемой является последующая вольная трактовка полученных результатов. Так, например, объем российского фармрынка в ценах производителей не является простым сложением объема импортированных медикаментов и произведенных на российских заводах. Мгновенной распродажи товарного запаса в оптовом секторе рынка практически никогда не происходит, то есть между закупкой и отгрузкой продукции всегда существует временной интервал, который может быть разделен календарным окончанием года. В свою очередь розничная реализация медикаментов не ограничивается только аптечными продажами. Приблизительно одна четвертая часть в структуре конечного, то есть потребительского, рынка приходится на больничные учреждения, бюджетное финансирование которых не предусматривает розничной наценки, так как поставка сюда товара осуществляется дистрибьюторами напрямую.

Товаропроводящая сеть российского фармрынка представлена его дистрибьюторским и розничным сегментами.

Ассортиментная структура фармацевтического рынка России

По ассортиментной структуре российский фармрынок позиционирован как дженериковый, и доля дженериков в общем объеме отечественных и импортных лекарственных средств доходит до 90%. Оригинальные импортные препараты для большинства населения недоступны по цене, а российские - практически не производятся в связи с отсутствием исследовательской базы, позволяющей создавать новые конкурентные препараты, сопоставимые по технологической уникальности с научными разработками ведущих мировых фармкомпаний. В данном контексте имеется в виду не разработка оригинального медикамента как такового, а выпуск новых лекарственных средств в массовом, товарном количестве. Впрочем, если в редких, единичных случаях они когда-нибудь и будут выпускаться, то дешевыми они смогут стать только при государственных дотациях.

Во-первых, очень велики затраты на освоение нового препарата (в среднем - 150 млн. долл. у зарубежных производителей), а во-вторых, все современные медикаменты, даже в рамках программы импортозамещения на ведущих отечественных фармпредприятиях, выпускаются из импортных субстанций, поскольку российских либо нет, либо они в несколько раз дороже аналогичной продукции на мировом рынке. Это нормально - во многих странах мира предпочитают дешевые копии современных медикаментов, сопоставимые по качеству с оригинальными аналогами. Но все дело в том, что 70% российского рынка как раз представлено препаратами, давно не используемыми в мировой практике, - малоэффективными, морально устаревшими и не всегда качественными, но зато дешевыми и привычными для многих поколений людей. В связи с этим выпуск старых препаратов не всегда обусловлен ограничением платежеспособного спроса населения или дефицитом финансовых ресурсов производителя, необходимых для обновления ассортимента выпускаемой продукции. Популярные традиционные препараты - самые продаваемые, а технология их изготовления не требует больших материальных и интеллектуальных затрат или использования труднодоступного сырья. Вследствие этих факторов, жесткая конкуренция среди российских заводов становится неизбежной. При этом низкая цена этих медикаментов и, соответственно, незначительный уровень маржи от реализации, не позволяют в должном объеме направлять оборотные средства на, во всех отношениях, более перспективные направления, связанные с выпуском новых препаратов - если не оригинальных, то хотя бы их эффективных дженериков. Естественно, что данная рыночная ниша совместными усилиями иностранных производителей и российских дистрибьюторов была успешно заполнена импортной продукцией. Причем иностранные поставщики предпочитают не миссионерскую деятельность, а прямые экспортные поставки из-за рубежа, хотя и заявляют о своих намерениях перенести или разместить производство медикаментов в России. Реально их декларации ограничиваются только монтажом фасовочно-упаковочных производств, то есть фактически зарубежные фармкомпании подстраиваются под перманентные изменения российского налогового и таможенного законодательства, выбирая каждый раз наиболее выгодные способы освоения рынка. Их можно понять, поскольку инвестиции - это не благотворительность, а способ извлечения прибыли с использованием из всех вариантов наиболее прибыльного и экономически целесообразного. Чего ради создавать всю стоимость в непредсказуемой стране при наличии отработанных традиционных схем поставок медикаментов с уже построенных современных заводов в благополучных государствах? Но самое главное - это наличие гарантированного сбыта, то есть достаточного объема продаж, чтобы полностью загрузить производственные мощности построенного завода для экономического оправдания вложенных средств. Однако емкость российского лекарственного рынка из-за относительно низких доходов населения сравнительно невелика и по потреблению медикаментов на душу населения в стоимостном выражении в пять раз меньше даже по сравнению со странами Восточной Европы, в фарминдустрию которых инвесторы и вкладывают сейчас серьезные деньги. Именно емкость фармрынка, а не количество потенциальных потребителей подогревает инвестиционный интерес. В этом как раз и заключается вся проблема - завод может выпускать гораздо больше, чем нужно для внутреннего потребления, а переориентировать часть продукции для реализации в третьих странах заведомо убыточно из-за высокой себестоимости производства в условиях России. Существуют гораздо более привлекательные рынки для развертывания производства в рамках международного разделения труда, и к тому же глубже интегрированные в мировую экономику, нежели российский. Причем во всем мире и так наблюдается излишек производственных фармпредприятий. Именно поэтому доминирующей формой иностранной интервенции является импорт. В крайнем случае, если для снижения себестоимости выгоднее завозить не готовые упаковки лекарственных средств, а полуфабрикаты, то фасовка и упаковка последних по большому счету и выдается за инвестиции грандов мировой фарминдустрии.

Восстановление рыночных позиций национальной фарминдустрии должно происходить путем прямой импортозамещающей конкуренции, вытесняя дешевые дженерики из ближнего зарубежья, а также из ряда восточноевропейских и развивающихся стран.

Инвестиционные компании при выборе объекта для вложения средств ориентируются на показатели внутренних отраслевых рейтингов либо обмениваются или получают информацию об устойчивости своих целевых клиентов и их инвестиционном потенциале через кредитное бюро. В свою очередь, фармпроизводители, из числа заинтересованных в получении инвестиций, мотивированы на объективное определение своего рейтингового статуса, достоверную оценку результативности, заслуженное признание достоинств и на повышение собственного имиджа. В итоге инвестиционная привлекательность данного рыночного сегмента повышается, несмотря на присутствие ненадежных (невыполнение договорных обязательств) и/или недобросовестных (ненадлежащее ведение бизнеса) игроков, к сожалению, имеющих место среди производителей фармпродукции. В дальнейшем, по мере финансовой реструктуризации и обеспечения более высокого уровня стоимости конкретного фармпредприятия за счет грамотного приложения финансовых ресурсов венчурного капитала, будет подготовлен переход к более зрелой стадии развития бизнеса, которая станет привлекательной и для других категорий инвесторов, в том числе и для стратегических.

Составной частью рыночной системы является фармацевтический рынок, который представлен лекарственными препаратами, изделиями медицинского назначения, услугами.

Субъектами фармацевтического рынка являются:

Производители лекарственных средств,

Оптовые поставщики (аптечные склады, базы, фирмы),

Аптечные организации (аптеки, аптечные пункты, киоски, магазины),

Потребители лекарственных средств – население и ЛПУ.

Фармацевтическому рынку свойственны функции и закономерности любого рынка. Однако он имеет свои особенности, которые обусловлены специфичностью товара, состоянием системы производства, распределения и потребления ЛС.

Фармацевтическое производство – один из наиболее стабильных сегментов российской промышленности. Спрос на фармацевтическую продукцию слабо зависит от фазы экономического цикла, что положительно влияет на развитие отрасли в целом. Даже в период спада производства, в середине 90-х годов, уменьшение объемов фармацевтической продукции не было таким значительным, как в других отраслях. Достаточно отметить, что доля убыточных предприятий этого сегмента рынка на начало 2000 года составляла 12,6 %, в то время как в целом по промышленности - около 50 %.

И сегодня российская фармацевтическая промышленность уверенно демонстрирует быстрые темпы роста. Российский фармацевтический рынок по своему объему находится на втором месте после продовольственного.

Государственный реестр ЛС и ИМН, издаваемый Министерством здравоохранения и социального развития РФ, насчитывает в настоящее время более 17 тыс. наименований, более 50 % из которых приходится на долю импортных препаратов. Однако, если до кризиса 1998 года импортная продукция практически не встречала серьезной конкуренции со стороны российских производителей, восполняя пробелы в их ассортименте, в настоящее время многие отечественные фармзаводы сделали ставку на производство импортозамещающих препаратов. Увеличение доли российских фармацевтических препаратов на отечественном рынке было обусловлено как удорожанием зарубежных лекарств, так и падением реальных доходов населения,

подорвавшим платежеспособный спрос на фармацевтические товары.

Следует отметить, что, несмотря на рост доли отечественных производителей на рынке продаж фармпродукции, Россия по-прежнему находится в зависимости от иностранных поставщиков.

Особенностью фармрынка России является то, что более 30 % населения России, находясь на амбулаторном лечении, пользуются льготами при получении лекарств. Порядка 70 % всех обращающихся ЛС (в том числе 100 % лекарств, применяемых для диагностики и лечения в больницах – в рамках программ предоставления государст-

венных гарантий) оплачиваются за счет бюджетный средств все уровней или фондов ОМС. Бюджетных средств, выделяемых на эти цели, недостаточно. Как следствие – возникновение дебиторской задолженности снижает показатели экономической деятельности аптечных организаций.

С целью совершенствования фармацевтического рынка, развития структур, занимающихся созданием и производством фармацевтической продукции, имеющей стратегическое значение для национальной безопасности; повышения доступности и качества фармацевтической помощи государство проводит протекционистскую политику, направленную на защиту интересов всех участников фармацевтического рынка.

К основным формам государственного регулирования фармацевтического рынка относятся:

1) разработка и утверждение нормативных документов, регулирующих порядок обращения ЛС, устанавливающих требования к фармацевтическим организациям, лицензированию фармацевтической деятельности;

2) регулирование экспорта и импорта фармацевтической продукции, направленное, с одной стороны, на защиту отечественных производителей ЛС, с другой стороны, на насыщение рынка лекарственными средствами, которые не производятся в России, или их производство недостаточно;

3) стандартизация объемов и качества оказания фармацевтической и медицинской помощи, что связано с ограниченными возможностями финансирования отрасли. Основными направлениями стандартизации являются разработка стандартов лечения и введение формуляров, формирование перечней жизненно необходимых и важнейших ЛС, а также финансирование их производства и закупки;

4) разработка и совершенствование системы регистрации и сертификации ЛС и другой продукции, оказывающей воздействие на здоровье граждан. Система ориентирована на обеспечение безопасности фармацевтической продукции;

5) финансовая и налоговая политика, предусматривающая контроль за рациональным использованием финансовых средств на закупку лекарственных препаратов, предоставление налоговых льгот предприятиям, производящим и реализующим ЛС;

6) социальная защита потребителей, выражающаяся в регулировании цен на лекарственные средства для обеспечения их доступности; формировании групп населения, имеющих льготы при получении лекарственной помощи; ограничении рекламы лекарственных средств, отпускаемых по рецептам врачей.

Следует отметить, что с развитием рыночных отношений в нашей стране произошли положительные изменения в экономической и организационной деятельности аптек :

1. аптеки получили самостоятельность, сами распоряжаются своими ресурсами, осуществляя свою деятельность на принципах самоокупаемости и самофинансирования;

2. активно расширяется перечень маркетинговых мероприятий, направленных на изучение спроса на ЛС, рекламу ЛС, расширение сервисных услуг (информация о наличии лекарств и ценах на них, работа под заказ, прием заказов по телефону, доставка лекарств на дом и т.д.);

3. изменилась система поставок фармацевтических товаров (с 1-2 раз в месяц в прошлом до ежедневного в настоящем). Это способствовало повышению скорости оборачиваемости товаров с 60 – 90 дней до 25 – 30 дней.

Все эти изменения привели к повышению качества и доступности лекарственной помощи, а также положительно повлияли на экономику аптечных предприятий.

©2015-2019 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2017-04-01

* В расчетах используются средние данные по России

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ проводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

ОБЩАЯ ИНФОРМАЦИЯ

Фармацевтическая промышленность - отрасль промышленности, связанная с исследованием, разработкой, массовым производством изучением рынка и распределением лекарственных средств, преимущественно предназначенных для профилактики, облегчения и лечения болезней. Фармацевтические компании могут работать с дженериками или оригинальными (брендированными) препаратами. Они подчинены разнообразию законов и инструкций относительно патентования лекарственных средств, клинических и доклинических испытаний и особенностей маркетинга готовых к продаже продуктов.

Дженерик - лекарственное средство, продающееся под международным непатентованным названием либо под патентованным названием, отличающимся от фирменного названия разработчика препарата. После вступления в действие соглашения ТРИПС дженериками обычно называют лекарственные средства, на действующее вещество которого истёк срок патентной защиты либо защищенные патентами препараты, выпускающиеся по принудительной лицензии. Как правило, дженерики по своей эффективности не отличаются от «оригинальных» препаратов, однако значительно дешевле их. Поддержка производства дженериков, их использования в медицинской практике и замещение ими «оригинальных» брендированных препаратов является одной из стратегических целей Всемирной организации здравоохранения при обеспечении доступа к медицинской помощи.

Парафармацевтики (биологически активные добавки, БАД) - композиции биологически активных веществ, предназначенных для непосредственного приёма с пищей или введения в состав пищевых продуктов.

Производство фармацевтических средств – одна из наиболее рентабельных и высокоприбыльных отраслей экономики как в России, так и за рубежом.

КЛАССИФИКАТОР ОКВЭД

Согласно классификатору ОКВЭД, производство фармацевтических средств относится к разделу 24.4 «Производство фармацевтической продукции», которая имеет следующие подразделы:

24.41 «Производство основной фармацевтической продукции»;

24.42 «Производство фармацевтических препаратов и материалов»;

24.42.1 «Производство медикаментов»;

24.42.2 «Производство прочих фармацевтических продуктов и изделий медицинского назначения».

АНАЛИЗ СИТУАЦИИ В ОТРАСЛИ

С конца 2014 года российский рынок фармацевтической продукции испытывает влияние таких негативных факторов как снижение платежеспособности населения из-за сложной экономической ситуации в стране, а также антироссийские санкции. При этом, однако, участники рынка высоко оценивают его потенциал, что подтверждается развитием существующих и строительством новых производственных предприятий, создание альянсов отечественных и зарубежных предприятий.

При этом, российский фармацевтический рынок является одним из самых быстрорастущих в мире, показывавший в 2008 – 2015 годах высокие темпы роста – средний показатель составил 12 п.п. Однако, несмотря на рост рынка в рублях, в долларовом эквиваленте происходит его снижение за счет девальвации национальной валюты. Из-за того, что основная масса производителей фиксируют объем продаж именно в долларах, объем рынка в 2015 году был сопоставим с объемом 2007-2008 годов. Такое падение привело к тому, что российский фармацевтический рынок не входит в ТОП-10 ведущих мировых фармацевтических рынков.

Рисунок 1. Объем рынка фармацевтической продукции в ценах конечного потребления в 2008 – 2015 гг. (по данным DSM Group)

Также происходит снижение емкости рынка в натуральном выражении: в 2014 году оно составило 2,7%, в 2015 – 4,2%. Сокращение объема продаж коммерческого сектора (аптеки) длится на протяжение последних двух лет. Некоторый рост показывает только госпитальный сектор.

Всего в 2015 году на рынке России присутствовали более 1100 игроков. При этом, на ТОП-20 производителей приходится 55,1% стоимостного объема продаж.

Рисунок 2. Динамика объема рынка фармацевтической продукции в 2013-2015 гг., млн. упаковок (по данным DSM Group)

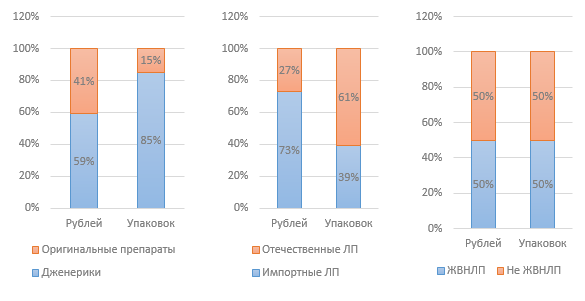

Рисунок 3. Структура рынка по различным показателям в 2015 г. (по данным DSM Group)

Готовые идеи для вашего бизнеса

Средневзвешенная цена на препараты ЖНВЛП, по данным аналитики DSM Group, в 2015 году составила 124,5 руб. При этом, цена за упаковку отечественного препарата – 68 руб., а импортного – почти в три раза выше, 180 руб. За 12 месяцев 2015 года стоимость ЖНВЛП увеличилась на 2,8%. Препараты, не входящие в перечень ЖНВЛП, увеличились в цене на 14,2%.

Значительное влияние на отрасль оказывает государственное регулирование. В частности, в рамках антикризисных мероприятий было издано Распоряжение Правительства РФ от 27 января 2015 года №98-р «Об утверждении плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году», часть которого касалась фармацевтической отрасли.

Первая инициатива была связана с регулированием цен на препараты из списка жизненно необходимых и важнейших (ЖНВЛП); предполагалась индексация цен на уровне 30% на ЖНВЛП, относящихся к категории нижнесреднего ценового сегмента (до 50 руб.). Однако, данная инициатива осталась неисполненной. Учитывая факт того, что цены на ЖНВЛП регулируются государством, это означает снижение показателей рентабельности производителей данных лекарств, что, в итоге, может привести к сворачиванию производства этих лекарств. Избежать этого может помочь только государственная поддержка производителей.

![]()

На 2016 год запланирована разработка программы поддержки производителей ЖНВЛП в сегменте до 50 руб. в виде субсидирования части затрат, связанных с их производством. Срок разработки плана – июнь 2016 года. С высокой вероятностью это может означать, что в 2016 году данная программа реализована не будет.

Список ЖНВЛП, утвержденный в 2012 году, в 2015 г. был пересмотрен; в начале 2016 список был официально утвержден кабинетом министров РФ. В перечень были добавлены 43 препарата, 6 из которых имеют российских производителей; был исключен один лекарственный препарат, имеющий российского производителя. Таким образом, на сегодняшний день перечень включает 646 наименований.

Распоряжением №98-р было ограничено участие иностранных компаний в госзакупках. Было принято Постановление об ограничении импортных препаратов, суть которого состоит в том, что лекарства иностранного производства не допускаются до госзапукок в том случае, если в конкурсе участвуют два или более производителя из России или ЕАЭС.

Готовые идеи для вашего бизнеса

Также Распоряжение предполагает выделение дополнительных 16 миллиардов рублей для лекарственного обеспечения льготников (программа ЛЛО) в связи с изменением валютного курса. В 2015 году по данной программе было отпущено лекарств на 101 млрд. рублей, что на 20% выше, чем в 2013-2014 годах.

С 2012 года ведется обсуждение законопроекта, позволяющего продавать безрецептурные препараты вне аптек – например, в продуктовых магазинах. Однако, вопрос требует серьезного обсуждения; результатов пока нет. Также в конце 2015 года Минздрав вынес на общественное обсуждение проекта Федерального закона «О внесении изменений в отдельные законодательные акты РФ в части розничной торговли лекарственными препаратами дистанционным способом», предполагающий возможность продажи лекарств через интернет. Если закон будет принят, в силу он вступит с 1 января 2017 года.

Еще одна инновация, которая активно обсуждается в настоящее время, - электронная маркировка лекарственных упаковок с помощью чипа, который будет содержать все параметры препарата, благодаря чему, как предполагается, можно будет избежать появления в аптеках и больницах фальсификатов и некачественных лекарств.

С января 2015 года вступил в силу Федеральный закон от 31.12.2014 года №532-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия обороту фальсифицированных, контрафактных, недоброкачественных и незарегистрированных лекарственных средств, медицинских изделий и фальсифицированных биологически активных добавок», который ужесточил административную и уголовную ответственность за обращение фальсифицированных БАД. Для регулирования рынка производителей БАД, в частности для контроля за соблюдением законодательства, в 2014 году была создана саморегулируемая организация (СРО) Некоммерческое партнерство «Объединение производителей БАД к пище».

Готовые идеи для вашего бизнеса

В результате проверок (контрольных закупок), проведенных в 2015 году, были выявлены серьезные нарушения некоторыми производителями БАД. В частности, в составе препаратов присутствовали запрещенные вещества. Это привело к падению продаж некоторых категорий БАД на 4% стоимостном и на 16% в натуральном выражении. Данный прецедент стал основанием для подготовки законопроекта о передаче полномочий в сфере лицензирования и контроля за оборотом БАД от Роспотребнадзора в Росздравнадзор.

В коммерческом сегменте доля продаж БАД составляет 4,6%, что делает их самым продаваемым нелекарственным средством. Темпы роста продаж БАД в последние годы составляют 12-14% ежегодно, за исключением 2015 года, когда из-за кризисного состояния экономики рост продаж составил 6%. Эксперты связывает замедление роста продаж также и с негативным информационным фоном вокруг некачественных и неэффективных БАД. В настоящий момент на рынке присутствует порядка 2200 различных брендов БАД и около 900 производителей.

С 1 января 2016 года заработал единый рынок обращения лекарств и медизделий в рамках Евразийского экономического союза. Потенциально, это может привести к значительному ужесточению конкуренции для российских производителей. С другой стороны, создание единого фармрынка может облегчить процедуру импорта фармацевтической продукции, в которой на сегодняшний день имеется ряд трудностей.

Рисунок 4. Объем импорта ЛП в Россию в 2014-2015 гг., млн. долл. (по данным DSM Group)

По результатам 2015 года, объем импорта лекарственных препаратов снизился в стоимостном выражении по сравнению с 2014 годом на 33%. Снижение объема импорта лекарств не коррелируется с динамикой объема импорта субстанций, поскольку большинство отечественных производителей использует импортные субстанции; снижение объема их импорта в 2015 году составило 5%.

До 1 января 2016 года каждый отечественный производитель фармацевтической продукции должен был получить сертификат соответствия GMP, новый стандарт отрасли. Завершить переход на этот стандарт планируется к 2017 году. С 2016 года стандарт обязаны соблюдать как российские, так и зарубежные производители. Несмотря на то, что российский стандарт эквивалентен GMP, принятому в Евросоюзе, требуется наличие именно российского сертификата. Процедура получения сертификата для российских и зарубежных производителей различается – для последних она значительно сложнее и более затратна.

По данным исследования, проведенного консалтинговой компанией «Делойт», среди основных проблем в отрасли в 2015 году участники рынка называют: текущее состояние российской экономики (26% респондентов) и несовершенство законодательного регулирования отрасли (24% респондентов). С учетом названных проблем, а также учитывая и другие факторы влияния, можно сказать, что фармацевтическая отрасль в России сегодня имеет следующие слабые стороны:

Высокая зависимость рынка от импорта лекарственных препаратов и субстанций;

Ориентированность рынка на внутреннего потребителя, неосвоенный экспорт;

Отсутствие гибкости ценового регулирования отрасли;

Недостаточный уровень государственной поддержки локальных производителей.

К основным трендам развития бизнеса можно отнести планы участников рынка по выводу на рынок новых лекарственных средств, а также локализацию в России производств – в виде совместного предприятия, либо собственного производственного комплекса.

АНАЛИЗ ДАННЫХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

Данные Росстата, которые служба получает путем сбора официальных данных с участников рынка, могут не совпадать с данными аналитических агентств, аналитика которых основана на проведении опросов и сборе неофициальных данных.

Рисунок 5. Динамика финансовых показателей отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб.

Рисунок 6. Динамика финансовых коэффициентов отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб .

Как видно из приведенных графиков, ситуация в отрасли стабильная, наблюдается перманентный рост всех финансовых показателей: выручки, прибыли; при этом растет объем капитала в компаниях отрасли. Можно также отметить рост валовой рентабельности. Характерно снижение доли долгосрочных обязательств; дефицит оборотных средств покрывается краткосрочными займами. Объем отгрузок также растет, что свидетельствует о развитии локальных производств и увеличении емкости рынка.

Рисунок 7. Динамика объемов отгрузок по отрасли в 2012-2015 гг., тыс. руб.

Рисунок 8. Доли регионов в валовой выручке отрасли за 2015 г.

Наибольшую долю в совокупной выручке имеет Центральный федеральный округ – здесь расположены основные фармацевтические производства, а также головные офисы и штаб-квартиры большинства производственных предприятий отрасли. На втором месте находится Приволжский федеральный округ, на третьем – Северо-Западный.

ЗАКЛЮЧЕНИЕ

Несмотря на ряд трудностей, связанных с общей сложной экономической ситуацией в стране, а также с несовершенством законодательства и недостаточном уровне государственной поддержки, отрасль демонстрирует положительную динамику развития по всем показателям. Отрасль представляет собой стратегически важный объект инвестирования с высоким потенциалом.

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

30 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 21987 раз.

Калькулятор расчета прибыльности этого бизнеса

По оценкам экспертов, рынок онлайн-обучения в России показывает ежегодные темпы прироста на уровне 25%. При этом, объем российского рынка составляет в 2016 году только 10,5 млрд рублей, в то время как...

В отношении печатной продукции, как книжной, так и периодических изданий, прогноз однозначно негативный. При незначительном росте цен объем потребления будет существенно снижаться. Роста можно ожидать...

Анализ фармацевтического рынка следует начинать с его общей характеристики, с выделения его основных агентов и сегментов. Под фармацевтической отраслью понимается совокупность различных институтов, фирм, занятых производством, распределением и обменом лекарственных средств (ЛС) и услуг, которые необходимы для поддержки индивидуального и общественного здоровья. В этой сфере поднимаются проблемы эффективного использования и управления ограниченными лекарственными препаратами и иными товарами аптечного ассортимента для достижения максимального удовлетворения всех потребностей граждан и институциональных потребителей. Фармацевтический рынок - является совокупностью экономических отношений, возникающих между субъектами в сфере назначения и купли-продажи, потребления различных продуктов аптечного ассортимента.

В фармацевтической отрасли работают те же экономические законы, что и везде: закон спроса, который гласит, что увеличение рыночной цены ведет к сокращению спроса; закон предложения исходя их которого, увеличение цены при прочих равных условиях ведет к росту предложения.

Действие объективных экономических законов на фармацевтическом рынка все же ограничено факторами, связанными со спецификой фармацевтической деятельности, особенностями отношений в цепочке “продавец-покупатель”, особенностями лекарственных средств как товаров. Поэтому отношения на фармацевтическом рынке не всегда имеют рыночный характер.

В сфере обеспечения населения лекарственными средствами эффективность рыночных отношений также должна сочетаться с социальной справедливостью. Назначение лекарственных средств, необходимых больному, недопустимо осуществлять в зависимости от его уровня дохода. Социальная ориентация данного рынка предполагает, что в механизм его функционирования обязательно включается система социальной защиты отдельных граждан, которые сами не в состоянии в полном размере оплачивать необходимую лекарственную помощь. Также необходимо учитывать, что социальная справедливость как морально-этическая категория не исключает действия механизмов рыночной экономики целиком в этой, безусловно, социально значимой сфере.

В отличие от других рынков на фармацевтическом рынке товаром является фармацевтическая продукция, основную часть которой составляют лекарственные средства рецептурного отпуска, которые обладают своей спецификой потребления, вследствие этого, значимое место при их реализации отводится промежуточному потребителю - врачу. В фармацевтической отрасли по сравнению с другими отраслями намного существеннее влияние асимметрии информации о потребительских свойствах лекарственных средств. Для обычных потребителей обширность и специализированный характер информации создают дополнительные сложности при осуществлении выбора.

Отличительной чертой рынка фармацевтики является то, что, наряду с конечными и институциональными потребителями, в его структуре есть группа промежуточных потребителей. На фармацевтическом рынке различают три группы потребителей: институциональные, промежуточные и конечные.

Институциональные потребители - это потребители-организации, приобретающие товары для использования в рамках организации или перепродажи другим потребителям. К конечным потребителям относятся пациенты, приобретающие аптечные товары для личного или семейного использования. К промежуточным потребителям относят медицинских работников, которые занимаются назначением лекарственных препаратов. Именно промежуточный потребитель является одним из основополагающих фактором формирования потребностей на данном рынке.

Фармацевтическая промышленность часто подвергается противоречивым оценкам и критике общественности. Обычно поводами для этого являются: давление торговых представителей на медицинские учреждения и врачей, что включает в себя предоставление необъективной информации и «маркетинговых подарков»; проведение агрессивной рекламной политики в медицинских журналах и на медицинских конференциях; лоббирование, что особенно характерно для США; спонсирование лечебных курсов и медицинских школ и др.

Рынок фармацевтики - это сложная структура, в которой взаимодействуют потребители и производители лекарственных препаратов. Большая доля лекарств относится к перечню жизненно важных, т.е. является стратегически важной продукцией. Из-за этого государство вводит множество ограничений и льгот при ценообразовании и налогообложении этих товаров. Кроме того, в фармацевтической сфере имеются значительные барьеры для вступления в отрасль, к ним относят: выдачу лицензий, специальную подготовку работников, соблюдение условий осуществления фармацевтической деятельности и многое другое.

К основными агентами фармацевтического рынка относятся: потребители, производители, дистрибьюторы, аптечные и больничные учреждения, правительство и другие государственные органы, оказывающие влияние на этот рынок.

Рисунок 1 - Основные агенты фармацевтического рынка1

К основным сегментам рынка фармацевтики относятся: рынок патентованных средств, рынок непатентованных лекарств, рынок биотехнологий

Производство патентованных медикаментов влечет за собой большие затраты на исследования и разработки. Производители могут окупить эти расходы на научные исследования только при значительном повышении цен на лекарства. Конкуренты, которые не несут издержек на разработку, в свою очередь могут понизить цены на препараты. Производители, которые занимаются разработкой новых лекарственных средств, патентуют свою продукцию чтобы обезопасить себя, так как на создание качественно нового препарата необходимы значительные финансовые и временные затраты. Нужно не только определить формулу активного вещества, но и разработать технологию его производства, а также, выявить побочные действия. Испытания начинают с клеток, а завершают добровольцами. Затем необходимо провести соответствующие рекламные кампании и маркетинговые исследования.

В целом, создание нового лекарственного средства длится порядка 12-15 лет. Исследования ведутся по нескольким направлением одновременно. При этом оказываются неэффективными и не выходят на рынок до 90% потенциальных новинок. В этом случае огромные денежные ресурсы, исчисляемы миллионами долларов оказываются потраченными зря. Все эти затраты возмещаются за счёт удорожания нескольких препаратов, которые оказались удачными. Эти препараты патентуются. Срок патентной защиты зависит от законодательства конкретной страны, в России это может быть и 25 лет, а в США, как правило, около 12.2

В прошлом лекарства появлялась, как правило, в процессе отделения активных ингредиентов от традиционных лекарств или же в результате случайных открытий.

Сейчас производители концентрируется на исследовании патогенных состояний или метаболических процессов, которые происходят в организме человека при той или иной болезни, и использует молекулярную биологию и биохимию. На первой стадии открытия осуществляются в основном университетами и различными исследовательскими организациями.

После того как составляющие препарата определены начинается его разработка. Ведется поиск подходящей формулы и дозы, а также определение безопасности лекарственного средства. Исследования в этих областях включают в себя клинические испытания. Разработкой новых лекарств занимаются, в основном, крупные компании так как это требует значительных инвестиций.

Можно выделить следующие виды компаний на фармацевтическом рынке по месту расположения их активов и наличию оригинальных лекарственных средств:

Крупнейшие интегрированные ТНК, они входят в топ-50 и занимаются разработкой и производством оригинальных лекарственных средств. Продукция этих компаний продается практически во всех странах мира, а за пределами страны их расположения производится выше 50% всех товаров. Объемы продаж таких компаний составляют от 2 до 60 млрд долл. в год. Компании этого вида контролируют до 2/3 мирового рынка фармацевтики.

100 компаний фармацевтической отрасли и обладают всеми чертами крупнейших интегрированных ТНК, кроме наличия мощных подразделений, занимающихся исследованиями, и новых лекарственных средств в портфеле. Их объем продаж находится в промежутке от 1 до 20 млрд долл. в год. Под контролем таких компаний находится до 10% мирового рынка.

Лидеры регионов. Это компании, которые занимаются производством дженериков и активных фармацевтических ингредиентов. Эти компании играют большую роль на региональном фармацевтическом рынке. Эти компании могут иметь производство и в других странах своего региона базирования, но больше половины производства должно приходиться на свою страну. Объем продаж колеблется от 100 млн долларов до 1 млрд долл. в год.

Национальные компании. Это компании по производству дженериков и активных фармацевтических ингредиентов. Их производство сосредоточено лишь в одной стране, но продукция может реализовываться и в других странах, в рамках своего региона. У таких компаний границы выручки размыты больше всего, обычно она меньше 500 млн долл., но есть случаи когда она достигает 27 млрд долл., это китайская фармацевтическая корпорация Sinopharm.

Для больших транснациональных корпорации характерна вертикальная интеграция, они одновременно осуществляют свою деятельность в различных сегментах, начиная от разработки и заканчивая производством новых лекарств, их продажей и дистрибуцией. Мелкие компании обычно фокусируются на специфических аспектах, на разработке отдельных лекарственных формул или компонентов.

Любая фармацевтическая компания может обратиться в государственные органы, чтобы получить патент на свою продукцию, или на процесс ее изготовления. После этого компания получает разрешение на маркетинг и продажу своего лекарства. Благодаря патентной защите собственник может возместить свои затраты на научные исследования и разработки за счет высокой прибыли от реализации брендовых лекарств. Когда срок действия патента истекает, конкурирующие компании начинают разработку лекарств- дженериков, разработка и процесс одобрения которых требует меньше затрат. Это позволяет им назначать более низкие цены. Часто компания-разработчик лекарства занимается производством и соответствующих дженериков еще до окончания действия патента, с целью полного захвата рынка.

Патентованные лекарства постоянно конкурируют с дженериками. В состав дженериков входят аналогичные компоненты, эти лекарства обладают теми же свойствами, что и патентованные лекарственные средства. Они могут отличаться по цвету, запаху и содержанию в своем составе неактивных веществ, т.е. не очень значимыми для лекарственных средств характеристиками.

Когда приближается срок окончания действия патента, производители дженериков обращаются в Управление по Контролю Качества Пищевых Продуктов и Лекарственных Препаратов чтобы получить разрешение на производство новой версии этого препарата. Когда множество компаний занимаются производством таких копий, то цена на них начинает снижаться в результате конкуренции.

Дженерики несут как положительное, так и отрицательное воздействие на фармацевтический рынок. Во-первых, они позволяют получить лекарственные средства гораздо большему числу людей, это происходит благодаря значительно меньшей цене. Они оказывают существенную помощь бюджетам органов здравоохранения развивающихся стран в условиях дефицита денежных средств и роста нуждающихся в медицинской помощи. Во-вторых, дженерики являются фактором здоровой конкуренции на фармацевтическом рынке, они стимулируют фармацевтические компании разрабатывать и патентовать новые лекарственные средства. В-третьих, дженерики дают возможность совершенствовать лекарственные препараты, устраняя недостатки оригинальных препаратов. Дженерики обладают и рядом недостатков. Эти препараты хоть и стоят дешевле могут быть менее эффективны, чем оригинальные. Хотя дженерики и оригинальные препараты схожи, но они не являются идентичными. Иногда в погоне за сокращение издержек производители дженериков используют менее качественное сырье с меньшей степенью отчистки. Также при регистрации дженериков не проводится такое же полное исследование, как при регистрации оригинального препарата. Все это ведет к тому, что эффективность дженериков может снижаться. Также, негативное влияние заключается в том, что для производства оригинального лекарства необходимы большие трудовые, временные и финансовые затраты, ведь сюда включается длительные период разработки лекарства, который может составлять более 10 лет. Производство дженериков куда менее затратно, цены на эту продукцию намного ниже. За время действия патентной защиты производитель должен успеть возместить все свои затраты. Возможность не возместить свои затраты оказывает дестимулирующее воздействие на рынок инновационных лекарств. Компании становятся менее склонны производить оригинальные препараты.

Значительная доля фармацевтического рынка принадлежит биотехнологиям и их доля постоянно растет, хотя в последнее время, они отделяются в самостоятельную отрасль. Биотехнологии отводится ведущая роль наряду с микроэлектроникой и нанотехнологиями.

Во всем мире принята «цветовая» классификация биотехнологий:

- 1) «Красная» биотехнология составляет около 60% и связана с обеспечением здоровья человека и коррекцией его генома. Геном - это наследственная информация, содержащаяся в клетке организма, совокупность генов, содержащихся в одинарном наборе хромосом данного организма. К данному виду биотехнологий относится производство биофармацевтических препаратов - протеинов, ферментов и антител.

- 2) «Зеленая» биотехнология (12%) - является основой современных методов ведения лесного и сельского хозяйства, она направлена на разработку генномодифицированных растений, устойчивых к изменению условий окружающей среды и воздействию вредителей

- 3) «Белая» биотехнология (28%) - это промышленная биотехнология, включающая в себя производство биотоплива, пищевой, нефтеперерабатывающей и химической промышленности.

- 4) К «Серой» биотехнологии относятся разработки для природоохранной деятельности и защиты окружающее среды.

- 5) «Синяя» или «Голубая» биотехнология, в свою очередь, связана с производством морских и речных продуктов. Серая и синяя биотехнологии составляют менее 1% в общей совокупности.