Обязательные отчисления в фонды в 2017 году производятся по новому порядку в связи с отменой Закона № 212-ФЗ от 24.07.09 г. и введением в действие главы 34 НК. Какие изменения произошли в расчетах? Куда перечислять начисленные суммы взносов? И в каком порядке отчитываться, чтобы не перейти в категорию недобросовестных налогоплательщиков – все подробности и примеры ниже.

Дефицит бюджета РФ и снижение отчислений в резервный фонд вызвали необходимость проведения налоговой реформы социальных взносов. Законодательство, регулирующее правоотношения государства и налогоплательщиков в части обязательного пенсионного, медицинского и социального страхования, в этом году переработано кардинальным образом. Указ Президента под № 13 от 15.01.16 г. повлек за собой принятие 2 Законов: № 243-ФЗ и № 250-ФЗ. Согласно разработке этих нормативных документов передача администрирования страховых взносов в ФНС сегодня стала реальностью. Отныне налогоплательщики обязаны исполнить обязанности по начислению и уплате взносов (ЕССС далее) по новым требованиям.

Что же ждет страхователей по отчислениям на соц нужды? Сразу необходимо отметить, что основные положения 2016 года сохранены. Так, остались на прежнем уровне ставки налога, объекты налогообложения, расчет базы, категории налогоплательщиков, отчетные периоды, сроки уплаты, льготируемые тарифы. Не изменился порядок определения взносов на травматизм, включая представляемую отчетность и реквизиты для уплаты.

Соц отчисления – нормативные положения 2017:

- Передача страховых взносов в ФНС – администрирование и контроль по уплате и отчетности ЕССС в части ОПС, ОМС и ФСС ВНиМ переданы в территориальные налоговые органы по месту учета/регистрации налогоплательщиков.

- Отчисления на травматизм – производятся в прежнем порядке, основной контролирующий орган – ФСС.

- Страхователи – категории перечислены в стат. 419 НК: работодатели, ИП, самозанятое население и пр.

- Необлагаемые суммы – полный перечень содержит стат. 422 НК: различные государственные пособия; выходные пособия; годовая матпомощь до 50000 руб. при рождении детей, до 4000 руб. на сотрудника; возмещаемые ипотечные проценты; командировочные 700/2500 руб. для внутрироссийских/зарубежных поездок и пр.

- Дополнительные и сниженные процентные ставки – в целом также сохранены на старом уровне, введены новые условия для начала и прекращения применения тарифов.

- Предельная база для расчета ЕССС – отчисления в пенсионный фонд с зарплаты производятся по общему тарифу до достижения максимального лимита, утвержденные суммы приведены ниже. Это же правило действует в отношении отчислений в соц страх. Медицинские налоги рассчитываются по единому тарифу.

- Натуральные доходы – размер определяется на уровне рыночных цен, а не договорных, как было ранее.

- Отчетность – взносы в пенсионный фонд в 2017 году сдаются по новому порядку: за ПФР остается функция по приему форм СЗВ-СТАЖ и СЗВ-М, за ФСС – 4-фсс в части травматизма. Все остальные начисления отражаются в новом бланке единого расчета, который представляется вместо существовавшей ранее РСВ-1.

- Оплата ЕССС – отчисления в пенсионный фонд в 2017 году не производятся. Уплату сумм следует выполнять по реквизитам налоговых органов с указанием новых КБК. Это правило распространяется на расчеты с 1.01.17 г., даже если погашаются взносы за 2016 г.

- Проверки – камеральные и выездные мероприятия отчислений в соц фонды ВНиМ, отчислений в фонд обязательного медицинского страхования и проверку полноты уплаты страховых взносов в ПФР с 2017 г. будут проводить сотрудники ФНС.

Отчисления в фонды в 2017 году – таблица

Актуальные ставки собраны в таблице ниже. При этом тарифы указаны для общих категорий работодателей, включающих как предприятия, так и предпринимателей. Отдельно выделены ИП, работающие «на себя» наравне с самозанятыми физлицами. Также указаны пределы лимитов и основные компании, имеющие право на использование пониженных ставок.

Тарифы ЕССС, актуальные в 2017 г.:

Лимиты для работодателей в 2016-2017 гг.:

Отчисления в государственные внебюджетные фонды социального назначения по сниженным ставкам вправе производить следующие категории страхователей:

- Предприятия на УСН, а также ИП, основным видом работы которых является льготируемая деятельность при соблюдении лимита.

- Фармацевтические, аптечные компании, включая ИП.

- Предприниматели на ПСН.

- Упрощенцы-НКО, а также благотворительные фонды и компании, внедряющие объекты интеллектуальной деятельности.

- IT-структуры.

- Участники «Сколково».

- Участники некоторых СЭЗ (особых экономических зон).

- Резиденты особых территорий.

Полный список компаний, имеющих право рассчитывать отчисления в соц фонды по пониженным ставкам, содержится в стат. 427 НК. Кроме того, для предприятий, получивших класс по результатам СОТ (специальная оценка трудовых условий), законодательно установлены дополнительные тарифные ставки. Размер зависит от уровня опасности и варьируется в пределах от 0 % для оптимального класса, до 8 % для самого опасного.

Чтобы разобраться во всем законодательных изменениях, приведем подробный пример расчетов по отчислениям в соц фонды за 1 кв. 2017 г. Перед вычислением страхователю необходимо убедиться, к какой категории налогоплательщиков он относится и по каким ставкам рассчитывается ЕССС (общим, пониженным и дополнительным). При наличии исключаемых сумм требуется сделать корректировку налогооблагаемой базы, а все начисления по доходам суммировать и сравнить с предельной величиной. После этого начисляются взносы и делаются типовые проводки.

Пример расчета взносов за 1 кв. 2017 г.:

Предприятие ООО «Восход» начисляет 2 работникам зарплату в общем размере 70000 руб. в месяц, за 1 квартал сумма дохода составляет 210000 руб. Компания применяет общие тарифы, пониженные/дополнительные не используются. Исключаемых сумм в этом периоде нет. Отчисления в фонд социального страхования составляют:

- В ОПС – 46200 руб. = 210000 х 22 %. Проводка – Д счетов затрат (20, 44, 25, 26, 23) К сч. 69, субсчет страхования 69.2.

- В ФСС – 6090 руб. = 210000 х 2,9 %. Проводка – Д счетов затрат (20, 44, 25, 26, 23) К сч. 69, субсчет страхования 69.1.

- В ОМС – 10710 руб. = 210000 х 5,1 %. Проводка – Д счетов затрат (20, 44, 25, 26, 23) К сч. 69, субсчет страхования 69.3.

Уплату начислений за март необходимо выполнить до 15.04 в адрес ФНС. Взносы по присвоенному профклассу на травматизм перечисляются в органы ФСС.

Страховые взносы в ПФР и ФСС – отчетность

В юрисдикции сотрудников ПФР остается контроль за персонифицированными данными, включая суммы доходов физлиц и страхового стажа. Цель отчетности – последующее назначение пенсионных выплат гражданам. В связи с этим налогоплательщики обязаны представить в фонды 2 отчета:

- СЗВ-М – сдается в ПФР каждый месяц до 15-го числа.

- СЗВ-СТАЖ – сдается в ПФР каждый год до 1 марта. Дополнительно действуют формы СЗВ-ИСХ и СЗВ-КОРР.

- 4-ФСС – сдается в ФСС каждый квартал до 20/25-го числа при представлении «на бумаге»/в электронном формате.

Обратите внимание! Перечисленная информация относится к периодам с 2017 года, более ранние временные промежутки попадают под действие старых форм отчетов.

Проверки по взносам ЕССС

Правильность исчисления и уплаты платежей по взносам с 2017 г. будет проверять ИФНС. При выявлении расхождений в пользу государства инспекторы могут сделать доначисления сумм. Выявления нестыковок будут производиться на основании данных о заработке, отображаемых налогоплательщиками в отчетности по НДФЛ.

При этом в проверке больничных пособий необходимо участие работников ФСС. Запрос в пенсионный фонд об отчислениях, образец здесь, могут сделать работодатели при расчете сумм пособий. Сведения необходимы в случаях, когда у сотрудника отсутствуют данные по его доходам. Также и физлица вправе подать заявление о начисленных пенсионных взносах путем личного посещения отделения ПФР или через портал государственных услуг.

Нередко у застрахованных лиц возникает вопрос: Проверяют ли банки отчисления в пенсионный фонд? Интерес может быть вызван при оформлении кредитов различного назначения, в том числе при указании в справке о зарплате неофициальных доходов. Волноваться не стоит, проверить отчисления в ПФР финансово-кредитное учреждение не может, поскольку законодательно такая процедура не предусмотрена.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

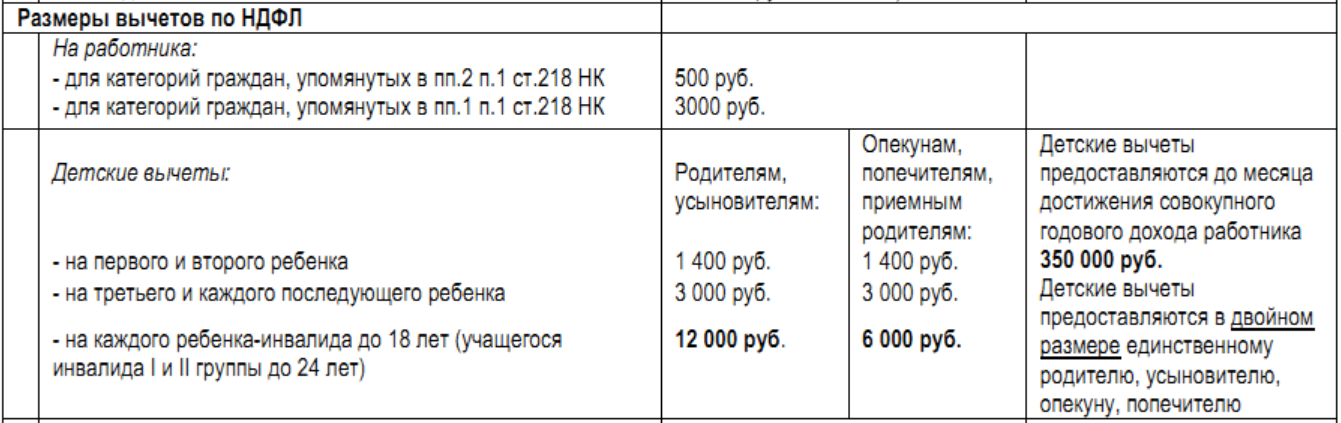

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Обязанностью работодателя является не только выплата заработной платы сотрудникам, но и уплата налогов в бюджет и внебюджетные фонды. Многие читают, что с заработной платы удерживается только НДФЛ. Это не так. Работодатель уплачивает с фонда оплаты труда взносы в так называемые внебюджетные фонды. В 2017 году порядок уплаты налогов во внебюджетные фонды не претерпел больших изменений.

Индивидуальные предприниматели и налоги

Индивидуальные предприниматели, а также нотариусы платят налоги несколько иначе, нежели крупные предприятия. Расчет страховых взносов, которые платят предприниматели, зависит от того, есть ли у него работники. Ставка взносов в Пенсионный фонд в 2017 году равняется 26%, в Фонд медицинского страхования составляет 5,1%.

Сумма взносов, которую бизнесмен перечислит в фонды, зависит от минимального размера зарплаты, устанавливаемой государством. Сумма МРОТ в 2017 году изменялся, это отражается не только на зарплате, но и на размере взносов в Пенсионный фонд. На 1 января 2015 года он составлял 6 204 руб., а с первого июля 2016 года минимальный размер насчитывает уже 7 500 руб. В 2017 году цифра пока остается прежней.

Вне зависимости от того, нанимал ли бизнесмен работников и действующий ли у него бизнес, он обязан перечислить налоги в Пенсионный фонд. Бизнесмен, имеющий действующее ИП, обязан перечислить в Пенсионный фонд фиксированную сумму, размер которой составляет 19 626,48 руб. Помимо этого, от дохода свыше 300 тыс. руб. взимается 1% и перечисляется в ПФ. Но есть максимальный порог уплачиваемых взносов в ПФ. В 2017 году ИП перечисляют в ПФ РФ не боле 154 851,84 руб.

Когда ИП нанимает сотрудников, налоги в Пенсионный фонд, ФФОМС и ФСС уплачиваются с учетом заработка всех работников. Как только сотрудник принят на работу, бизнесмен обязан подать сведения в Пенсионный фонд. В случае нарушения действующего законодательства предусмотрены штрафы.

Непростой НДФЛ

Все обладатели трудовой книжки знают, что с их заработной платы удерживают НДФЛ. Многие считают, что ставка для всех едина и составляет 13%. Это не совсем так. Эта ставка действует для резидентов нашей страны, для нерезидентов ставка составляет уже 30%. Сотрудники имеют право получить налоговый вычет, тогда НДФЛ не взимается или возмещается сотруднику.

Работодатель является налоговым агентом и обязан удерживать и перечислять налог на доходы физических лиц в бюджет. Он обязан не только перечислить средства в бюджет, но и направить отчетность в налоговую инспекцию. Для этого налога на доходы физических лиц предусмотрена форма 2-НДФЛ. Отчетность 2-НДФЛ в 2017 году сдается до конца марта.

В 2017 году работодатели обязаны сдавать еще одну форму отчетности – 6-НДФЛ. Отчетность сдается каждый квартал. Если на предприятии работает больше 25 человек, то отчетность предоставляется только электронном формате.

Страховые взносы: кто меньше заплатит

Каждый работодатель с наших трудовых доходов платит обязательные взносы во внебюджетные фонды. С точки зрения экономической теории, такие платежи не являются налогом. Но работодатели обязаны застраховать каждого сотрудника и уплатить за него взносы. Налоги или нет, но за неуплату предусмотрены серьезные штрафы.

Размер взносов уплачиваемых фонды зависит от организационной формы предприятия и его местонахождения. Так ставки страховых взносов для организаций, расположенных на территории Севастополя, Владивостока и Крыма гораздо ниже, чем для остальных категорий. Предприятия, расположенные на этих территориях в 2017 году платят по следующим ставкам:

- 6% в Пенсионный фонд, до тех пор пока зарплата сотрудника нарастающим итогом не достигнет 796 тыс. руб. После достижения этой суммы действует ставка 10%;

- в Фонд социального страхования уплачивается взнос на травматизм. Ставка взноса составляет от 0,2 до 0,8% и зависит от уровня потенциального риска получения травмы во время выполнения профессиональных обязанностей. Взнос рассчитывается с заработной платы каждого сотрудника;

- в ФСС также уплачивается взнос в размере 1,5% от заработной платы сотрудника на случай потери трудоспособности;

- в ФФОМС взимается 0,1 % от зарплаты.

Льготы также предусмотрены для компаний, расположенных в зоне проекта Сколково. IT-компании, основной доход которых приходится на IT-сектор, также могут получить налоговые преференции. Для того чтобы получить льготы, IT-компании должны быть аккредитованы государством. Для всех остальных категорий действуют общие правила налогообложения заработной платы.

Порядок начисления страховых взносов

В целом в 2017 году не произошло глобальных изменений в сфере оплаты страховых взносов. Расчет страховых взносов рассчитывается в индивидуальном порядке, то есть учет полностью персонифицирован. Несмотря на то что по каждому сотруднику рассчитывается сумма взносов, во внебюджетные фонды перечисляется общая сумма взносов по всем сотрудникам за отчетный период.

Платежи, перечисляемые в ФСС, корректируются на сумму оплаченных больничных листов по нетрудоспособности и материнству. В 2017 году не требуется разделять страховую и накопительную часть. Теперь вся сумма перечисляется на страховую часть пенсии. Взносы в ПФ, в ФФОМС, в ФСС перечисляются не позже 15 числа следующего месяца. Взносы округляют до рубля, то есть сумма до 50 копеек округляется в пользу работодателя, свыше в пользу государства.

Взносы на травматизм перечисляются ежемесячно. Для бессрочных договоров перечисление платежей происходит в день выплаты заработной платы, в иных случаях – в срок установленный ФСС. Взносы до рубля не округляются.

Бухгалтерия организации обязана не только уплатить вовремя все взносы, но и подать соответствующие отчеты. В ПФ подается формы РСВ-1 и 4-ФСС. Данная отчетность в 2017 году сдается ежеквартально. По истечении 2017 года отчетность по установленным формам будет сдаваться в начале 2017 года. Несмотря на то что обе формы сдаются в ПФ РФ, сроки их предоставления различаются.

Для квалифицированного бухгалтера рассчитать налоги, удерживаемые с заработной платы, задача не сложная. Каждый бухгалтер имеет таблицы со сроками сдачи отчетности. Специалисты строго следят за тем, чтобы отчетность была сдана вовремя, так как за нарушения сроков сдачи отчетности предусмотрены штрафы. Существует множество программ, облегчающих труд бухгалтера. Разработаны специальные программы-калькуляторы, которые автоматически рассчитывают сумму налога, удерживаемую с заработной платы. Большинство программ автоматически обновляются и содержат все изменения произошедшие в 2017 году.

Прошёл год, с тех пор как контроль за уплатой страховых взносов был снова передан Федеральной налоговой службе. По мнению чиновников, администирование взносов налоговыми инспекциями значительно лучше влияет их собираемость. За Фондом социального страхования оставили только сбор взносов на случай травматизма и профзаболеваний работников. Как рассчитывать и выплачивать страховые взносы в 2018 году - расскажем все изменения и свежие новости по этой теме.

Сколько должны платить ИП за себя

Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в 2018 году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса. Формула расчёта этих сумм по сравнению с прошлыми годами изменилась. Теперь взносы больше не привязаны к МРОТ, который показывает быстрый и значительный рост - с 7500 рублей на начало 2017 года до 9 485 рублей на начало 2018 года.

Ожидается, что МРОТ приравняют к минимальному прожиточному минимуму уже к . Если учесть, что эта сумма составляет 11 163 рубля, то прежняя привязка размера страховых взносов к минимальной зарплате вызвала бы резкий рост платежей ИП за себя. Чтобы этого не допустить, Правительство решило установить фиксированный размер страховых взносов на 2018 год.

Закон от 27.11.2017 № 335-ФЗ изменил нормы статьи 430 НК РФ, установив страховые взносы ИП на 2018 год в фиксированной сумме:

- на обязательное пенсионное страхование - 26 545 рублей ;

- на обязательное медицинское страхование - 5 840 рублей .

Таким образом, каждому предпринимателю надо будет заплатить за себя в 2018 году не менее 32 385 рублей , что, по сравнению с предыдущим годом, означает рост на 4395 рублей. Если предприниматель был зарегистрирован в этом качестве не весь год, то годовая сумма соответственно пересчитывается.

Не изменилось правило расчёта дополнительного взноса при доходах свыше 300 000 рублей за год: по-прежнему для пенсионного страхования взимается 1% от суммы сверх лимита. Также продолжает действовать ограничение размера взносов предпринимателя за своё пенсионное страхование. Максимальные взносы в ПФР в 2018 году ИП за себя составляют 212 360 рублей: из расчёта 8 * 26 545 * 12 месяцев * 26%. Взносы на своё социальное страхование ИП за себя выплачивают добровольно.

В таблице указаны обязательные платежи предпринимателя в 2018 году, рассчитанные по новому закону

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385 рублей должна быть уплачена не позднее 31 декабря 2018, а дополнительный 1%-ный взнос теперь можно уплатить позже - до 1 июля 2019 года, а не до 1 апреля, как было раньше.

ИП Сергиенко А.М. получил в 2018 году доход в 1,3 млн рублей. Дополнительный взнос на пенсионное страхование составит ((1 300 000 - 300 000) * 1%) = 10 000 рублей. То есть, всего ИП Сергиенко А.М. должен заплатить за себя при таком доходе 42 385 рублей. При этом, фиксированная сумма в 32 385 рублей должна быть перечислена не позже 31.12.18, а 10 000 рублей могут быть уплачены как в 2018 году, так и до 01.07.19 года.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сколько должны перечислять плательщики взносов за работников

Согласно новой главе 34 НК РФ плательщиками страховых взносов (кроме ИП без работников, нотариусов, адвокатов, занимающихся частной практикой) являются также лица, производящие выплаты и иные вознаграждения физическим лицам. К этой категории относятся:

- работодатели по трудовым договорам;

- заказчики по гражданско-правовым договорам;

- обычные физические лица, не зарегистрированные в качестве ИП.

Взносы плательщики выплачивают за свой счёт, а не удерживают их из выплат физическому лицу. Тарифы страховых взносов в 2018 году за сохранились на прежнем уровне и составляют в общем случае 30% от выплат работникам. Кроме того, есть некоторые категории плательщиков, для которых ставка страховых взносов в 2018 году существенно снижена. Чтобы иметь возможность производить отчисления по этим пониженным тарифам, плательщик должен соблюдать обязательные условия статьи 427 НК РФ.

Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для начисления страховых взносов в 2018 году:

- на пенсионное страхование - 1 021 000 рублей;

- на обязательное социальное страхование - 815 000 рублей.

По достижению этих выплат (отдельно по каждому работнику) плательщик выплачивает взносы . Если же плательщик входит в льготную категорию, то после достижения предельной базы взносы за пенсионное и социальное страхование работника не выплачиваются. Что касается выплат на медицинское страхование, то их тариф по достижению предельной базы не меняется.

Страховые взносы в 2018 году ставки, установленные Налоговым Кодексом Российской Федерации (таблица общих и пониженных тарифов)

Пенсионное страхование | Социальное страхование | Медицинское страхование |

|

|---|---|---|---|

Страхователи, не имеющие права на льготы до достижения предельной базы для начисления взносов | 2,9% | 5,1% |

|

Страхователи, не имеющие права на льготы, после достижения предельной базы для начисления взносов | 5,1% |

||

1.Организации и ИП на УСН, по некоторым видам деятельности (ст. 427 НК РФ) 2. Аптеки, работающие на ЕНВД 3.ИП на ПСН, кроме занятых торговлей, общепитом, арендой 4. Некоммерческие и благотворительные организации на УСН | |||

1.Хозяйственные общества и партнёрства на УСН, внедряющие изобретения, патенты, образцы, права на которые принадлежат государству 2.Ор-га-ни-за-ции и ИП, заключившие соглашения с особыми экономическими зонами на тех-ни-ко-внед-рен-че-скую и ту-рист-ско-ре-кре-а-ци-он-ную де-я-тель-но-сть | 13% | 2,9% | 5,1% |

| Аккредитованные IT-организации | 8% | 2% | 4% |

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов | |||

Участ-ни-ки про-ек-та «Скол-ко-во» в России | |||

1.Участники свободной экономической зоны на территории Республики Крым и Севастополя 2. Резиденты территории опережающего социально-экономического развития 3. Резиденты свободного порта «Владивосток» | 1,5% | 0,1% |

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5%). Сроки перечисления взносов за работников не изменились: не позднее 15-го числа месяца, следующего за отчетным (п.3 ст. 431 НК РФ).

Новая отчётность по взносам

Хотя с 2017 года все функции по контролю за уплатой взносов (кроме взносов за травматизм) переходят к ФНС, осталась отчётность, которую надо сдавать в фонды.

В Пенсионный фонд :

- ежемесячная - не позднее 15 числа месяца, следующего за отчётным (ранее было до 10 числа);

- раз в год сведения персонифицированного учета (СЗВ-Стаж) - не позднее 1 марта 2019 года за 2018.

В Фонд социального страхования :

- обновлённая форма , сроки сдачи те же - не позднее 20-го числа месяца, следующего за отчётным кварталом (на бумажном носителе) и не позднее 25-го числа для электронной отчётности (при количестве работников более 25 человек).

В налоговую инспекцию сдаётся , который объединил в себе в себе сведения, ранее входившие в формы РСВ и 4-ФСС. Сдавать единый расчёт по взносам надо не позднее 30-го числа следующего за отчётным периодом (п. 7 ст. 431 НК РФ).

Для поддержания федерального бюджета в системе налогообложения Российской Федерации предусмотрены налоги на недвижимость, на частную собственность, на роскошь, транспортный налог и многие другие. В это число входит так же и налог на доходы физических лиц. Сколько процентов от зарплаты необходимо отчислять в государственный бюджет? Какие отчисления с заработной платы необходимо делать помимо НДФЛ? Эти, а также другие аспекты данного вопроса рассмотрим в данной статье.

Давайте разберемся более подробно, какие отчисления необходимо делать с заработной платы.

Все отчисления с заработной платы можно разделить на две основные категории:

- Налог на доходы физических лиц. Он вычитается из зарплаты работника и перечисляется непосредственно в государственный бюджет. Данное отчисление платится не самой компанией, а каждым работником в частности. Организация, в которой числится сотрудник, выполняет роль посредника между налоговой службой и сотрудниками.

- Страховые отчисления. Выплачиваются страхователями, к которым относятся уже не физические, а юридические лица, имеющие наемных работников, организации, а также частные предприниматели (в данном случае не имеет значение наличие сотрудников, ИП платит налоги ещё и за себя). Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

После проведения классификации необходимо определить ставки налогов с заработной платы, по которым работодатель будет производить отчисления.

Процентные ставки

Начнем с внебюджетных отчислений. Большая часть организаций производит страховые взносы по следующим процентным ставкам:

- В Пенсионный фонд России отчисляется порядка 22% от начисленной суммы оплаты труда.

- В Фонд социального страхования Российской Федерации — 2,9% от той же суммы.

- В Федеральный фонд обязательного медицинского страхования отчисляется 5,1% от заработной платы.

Если работы производятся в тяжелых, несущих реальную опасность здоровью условиях, в отношении работников назначаются дополнительные страховые выплаты. В 2015 году размер дополнительного страхового тарифа составил 9% от заработной платы, начисляемой сотруднику.

Помимо этого, производятся так называемые взносы за травматизм. Процентная ставка зависит от вида деятельности организации, в которой числится сотрудник. Процентные ставки по данному виду выплат регулируются Федеральным законом № 179-ФЗ от 22 декабря 2005 года и варьируются от 0,2% при наиболее безопасных видах деятельности до 8,5% при наиболее опасных.

Налог на доход

Теперь нужно прояснить ситуацию с налогом на доход физических лиц. Платить его должны физические лица, к коим на основании налогового кодекса Российской Федерации относятся:

- Граждане Российской Федерации.

- Граждане других стран.

- Люди, не имеющие гражданства.

Стоит отметить тот факт, что далеко не каждый человек обязан платить НДФЛ. Данным налогом облагаются только:

- Люди, являющиеся налоговыми резидентами Российской Федерации.

- Люди, не являющие налоговыми резидентами, но получающие доход на территории Российской Федерации.

Кто же является налоговым резидентом, спросите вы? Согласно пункту 2 статьи 207 НК РФ налоговым резидентом Российской Федерации является человек, который в течение двенадцати месяцев, идущих подряд, находился на территории России сто восемьдесят три дня и более.

От того, является человек налоговым резидентом страны или нет, зависит и процентная ставка налога на доход физических лиц.

Так, человек, являясь налоговым резидентом РФ, облагается подоходным налогом по ставке 13%, в то время как все остальные налогоплательщики заплатят 30% от своего дохода в пользу государственного бюджета Российской Федерации.

Стоит отметить, что не все денежные выплаты, составляющие заработную плату, подлежат обложению подоходным налогом. Полный перечень подобных выплат зафиксирован в статье 217 Налогового кодекса Российской Федерации. К ним относятся, к примеру, различного рода денежные компенсации сотрудникам, предусмотренные законодательством Российской Федерации на федеральном, региональном и местном уровне.

Для вашего удобства все налоговые отчисления с заработной платы были сведены в обобщающую таблицу.

Таблица — Налоги с зарплаты в процентах в 2018 году

Структура налоговых отчислений с заработной платы достаточно проста, так что разобраться в ней не составит труда. Ошибки в оформлении выплат могут повлечь за собой серьезные последствия, поэтому подходить к этому вопросу необходимо со всей ответственностью.