Шевченко Марина Владимировна, Петросян Анаит Арсеновна

Shevchenko Marina Vladimirovna, Petrosyan Anait Arsenovna

Институт экономики и управления «Крымский федеральный университет имени В. И. Вернадского», г. Симферополь

Аннотация: Государственный долг является важной составляющей государственных финансов. Выявление проблемных аспектов долговой политики государства и определение направлений ее совершенствования требует проведения детального анализа государственного долга. В статье дана оценка состояния и динамики государственного долга России за период 2011-2017 гг.

Abstract: Public debt is an important element of public finances. Identification of the problematic aspects of the public policy of the state and determination the directions of its improvement need a detailed analysis of the public debt. The state and structure of Russia’s public debt for the period 2011-2017 are reviewed in the article.

Ключевые слова: государственный долг, внутренний долг, внешний долг, государственные ценные бумаги, обслуживание долга, долговая политика.

Keywords: public debt, domestic debt, external debt, government securities, debt service, debt policy.

В современных условиях практически невозможно найти государство, которое было бы способно обходиться без внешних заимствований. Использование их государством обусловлено ограниченностью собственных финансовых ресурсов, необходимых для исполнения долговых обязательств, покрытия дефицита государственного бюджета, финансирования проектов, поддержки национальной валюты.

Состояние и динамику внешнего долга исследовали Антонова А.Д., Пономаренко Е.В. , Шагардин Д. , отдельные аспекты развития рынка внутренних заимствований – Добрикова И.С. , Михненко Е.В. . Теоретические аспекты механизма управления государственным долгом, особенности и проблемные аспекты долговой политики России отображены в работах Безвезюка К.В. , Хейфеца Б.А. .

В трудах ученых исследованы различные аспекты проблемы государственного долга и его влияния на экономику. Вместе с тем, комплементарность данной проблемы свидетельствует о том, что не все вопросы государственного долга России изучены и освещены в полной мере.

Цель статьи – изучить состояние, динамику и структуру государственного долга России в условиях глобализации мировой экономики.

В ходе исследования были использованы методы анализа и синтеза, индукции и дедукции, статистические и графоаналитические методы для определения современных тенденций формирования государственного долга России, метод сравнительного анализа – для проведения межстрановых сопоставлений уровня долговой нагрузки.

В современной мирохозяйственной системе основными заемщиками капитала, по данным Всемирного банка , являются крупнейшие экономики мира. Так, валовой государственный долг США по состоянию на 2015 г. оценивался в 17,6 трлн. долл. США, Японии – 9,8 трлн. долл. США, Франции – 2,7 трлн. долл. США. Размер государственного долга России существенно ниже и составляет около 0,2 трлн. долл. США (рис. 1).

Рисунок 1. Объем государственного долга отдельных стран мира в 2015 г., трлн. долл. США

Для наиболее развитых экономик характерен высокий размер государственного долга не только в абсолютном, но и относительном выражении. По данным Всемирного банка , отношение государственного долга к ВВП Японии составляет 198%, Испании – более 104%, Франции – 98% (рис. 2).

Рисунок 2. Отношение государственного долга к ВВП отдельных стран мира в 2015 г., %

Государственный долг является одним из ключевых факторов, определяющих развитие национальной экономики. С учетом данного факта, проведем детальный анализ государственного долга России за период 2011-2017 гг. По данным Министерства финансов Российской Федерации , валовой государственный консолидированный долг страны к началу 2017 г. превысил 11 трлн. руб. (табл. 1).

За последние семь лет валовой государственный консолидированный долг России вырос в 2,7 раз, при этом в 2015 г. темпы прироста долга составили 39,6%. Такое изменение обусловлено главным образом увеличением внешнего долга в 2015 г. на 79,8%, а также внутреннего долга на 26,5%.

В целом за период 2011-2017 гг. государственный внешний долг России вырос в 2,6 раз, государственный внутренний долг – в 2,7 раз (см. табл. 1).

Ключевыми факторами роста государственного долга России в 2014-2015 годах стали следующие события :

— введение западными странами в отношении России экономических санкций;

— несвоевременные действия Центрального банка в ответ на разрастающиеся панические настроения на валютном рынке;

— сокращение поступлений от экспорта на фоне падения цен на нефть;

— увеличение расходов на обору;

— необходимость дополнительных средств для осуществления структурного реформирования и стабилизации экономической ситуации и др.

Таблица 1

Государственный долг России в 2011-2017 гг. (на начало года)

| Показатели | Год | ||||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Валовой государственный долг | |||||||

| объем, млрд. руб. | 4143,6 | 5318,7 | 6515,1 | 7589,3 | 10597,7 | 11120,1 | 11073,5 |

| темпы прироста (падения), % | — | 28,4 | 22,5 | 16,5 | 39,6 | 4,9 | -0,4 |

| Внутренний долг | |||||||

| объем, млрд. руб. | 2940,4 | 4190,6 | 4977,9 | 5722,2 | 7241,2 | 7307,6 | 8003,5 |

| темпы прироста (падения), % | — | 42,5 | 18,8 | 15,0 | 26,5 | 0,9 | 9,5 |

| Внешний долг | |||||||

| объем, млрд. руб.* | 1203,2 | 1128,1 | 1537,2 | 1867,1 | 3356,5 | 3812,5 | 3070,0 |

| темпы прироста (падения), % | — | -6,2 | 36,3 | 21,5 | 79,8 | 13,6 | -19,5 |

*Примечание: объем внешнего долга переведен в рубли по обменному курсу Центрального банка РФ.

Следует отметить, что к началу 2016 г. темпы роста общего государственного долга стали сокращаться и составили лишь 4,9%, а к началу 2017 г. показатель принял отрицательное значение и достиг 0,4%, при этом темпы падения государственного внешнего долга достигли 19,5% (см. табл. 1).

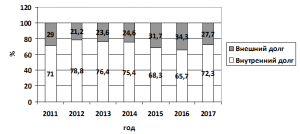

Основу государственного долга России составляет внутренний долг, доля которого к началу 2017 г. достигла 72,3% (рис. 3).

Рисунок 3. Структура государственного долга России в 2011-2017 гг. (на начало года), %

По данным Министерства финансов Российской Федерации , государственный внутренний долг страны на начало 2017 г. составил 8 трлн. руб., при этом за период 2011-2017 гг. он вырос на 5 трлн. руб.

Существенный рост объемов внутренних заимствований, с одной стороны, имеет ряд преимуществ по сравнению с внешними заимствованиями. В частности, государству легче управлять такими займами, при этом процентные выплаты по внутреннему долгу способствуют росту внутреннего спроса на товарном рынке.

С другой стороны, реализация такой долговой политики в значительной степени ограничивается более высокой ценой внутренних заимствований, емкостью и слабостью инфраструктуры национального финансового рынка. Стремительное наращивание внутреннего долга создает угрозу вытеснения с рынка внутренних заимствований частных заемщиков, для которых государственные займы могут повысить цену заимствований.

Кроме того, «возможности внутреннего рынка заимствований сильно зависят от способности денежных властей поддерживать невысокий уровень инфляции и относительно стабильный валютный курс. В случае существенной девальвации рубля внутренние заимствования не смогут полноценно компенсировать компаниям все их потребности в обслуживании внешней задолженности и импорта» .

Государственные гарантии России за период 2011-2017 гг. выросли в 4 раза до 1,9 трлн. руб., а их доля в общем объеме государственного внутреннего долга – на 7,7 процентных пунктов до 23,8% (табл. 2).

Таблица 2

Государственные гарантии России в национальной валюте в 2011-2017 гг.

| Дата | Государственные гарантии России | |

| объем, млрд. руб. | доля в общем итоге, % | |

| 01.01.2011 | 472,25 | 16,1 |

| 01.01.2012 | 637,33 | 15,2 |

| 01.01.2013 | 906,60 | 18,2 |

| 01.01.2014 | 1289,85 | 22,5 |

| 01.01.2015 | 1765,46 | 24,4 |

| 01.01.2016 | 1734,52 | 23,7 |

| 01.01.2017 | 1903,11 | 23,8 |

Поскольку обеспечиваемые государственными гарантиями обязательства имеют долгосрочный характер, то значительная часть бюджетных средств на возможное их исполнение (даже в случае отсутствия фактических платежей по государственным гарантиям) «резервируется», а не направляется на другие приоритетные направления социально-экономического развития. Несмотря на то, что в результате предоставления государственных гарантий предусматриваются дополнительные поступления, рост объемов государственной гарантийной поддержки неминуемо приводит к значительному увеличению расходов государственного бюджета (агентские вознаграждения, административные расходы, связанные с предоставлением и дальнейшим сопровождением каждой государственной гарантии).

Основу государственного внутреннего долга России составляют облигации федеральных займов с постоянным купонным доходом, доля которых по состоянию на начало 2016 г. составила 37,1% (табл. 3).

Таблица 3

Структура государственного внутреннего долга России в 2011-2016 гг. (на начало года), %

| Статьи государственного внутреннего долга | Год | |||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Облигации федеральных займов с постоянным купонным доходом (ОФЗ-ПД) | 45,5 | 43,5 | 45,2 | 47,0 | 35,2 | 37,1 |

| Облигации федеральных займов с переменным купонным доходом (ОФЗ-ПК) | — | — | — | — | 13,8 | 18,4 |

| Облигации федеральных займов с амортизацией долга (ОФЗ-АД) | 27,7 | 25,8 | 21,1 | 18,3 | 14,3 | 10,8 |

| Государственные сберегательные облигации (ГСО) | 10,5 | 13,2 | 13,6 | 10,6 | 9,6 | 6,7 |

| Облигации внутренних облигационных займов (ОВОЗ) | — | 2,1 | 1,8 | 1,6 | 1,2 | 1,2 |

| Другие статьи | 16,3 | 15,4 | 18,3 | 22,5 | 25,9 | 25,8 |

Анализ структуры государственного внутреннего долга России за период 2011-2016 гг. позволяет выделить следующие тенденции:

— сокращение доли облигаций федеральных займов с постоянным купонным доходом на 8,4 процентных пунктов;

— выпуск с 2015 г. облигаций федеральных займов с переменным купонным доходом, доля которых к началу 2016 г. составила 18,4%;

— сокращение доли облигаций федеральных займов с амортизацией долга на 16,9 процентных пунктов;

— уменьшение доли государственных сберегательных облигаций на 3,8 процентных пунктов.

Стоимость облигаций федеральных займов с постоянным купонным доходом за исследуемый период выросла в 2 раза до 2,7 трлн. руб., государственных сберегательных облигаций на 60,2% до 492,6 млрд. руб. .

Проведенный анализ свидетельствует об определенной позитивной динамике в формировании рынка долговых государственных ценных бумаг в России, однако его развитие сталкивается с рядом проблем, основными из которых являются :

— недостаточная представленность и активность институциональных инвесторов на данном рынке;

— низкая осведомленность населения относительно функционирования рынка долговых государственных ценных бумаг;

— невысокая ликвидность государственных ценных бумаг;

— относительно низкий уровень доходов населения;

— недоверие потенциальных покупателей государственных ценных бумаг к данным финансовым инструментам;

— ограниченность вторичного рынка долговых государственных ценных бумаг;

Государственные органы власти и управления сталкиваются с достаточно сложными препятствиями на пути к стимулированию развития отечественного рынка долговых государственных ценных бумаг, которые осложняются структурными проблемами национальной экономики.

Государственный внешний долг (включая обязательства бывшего СССР, принятые Россией), по данным Министерства финансов Российской Федерации, за период 2011-2016 гг. вырос на 25% до 50 млрд. долл. США главным образом за счет увеличения задолженности по внешним облигационным займам на 17,7% до 35,9 млрд. долл. США и в меньшей степени за счет роста государственных гарантий России в иностранной валюте в 13 раз до 11,9 млрд. долл. США .

Основу государственного внешнего долга России составляет задолженность по внешним облигационным займам, доля которой на начало 2016 г. достигла 71,8% (табл. 4).

Таблица 4

Структура государственного внешнего долга России в 2011-2016 гг. (на начало года), %

| Статьи государственного внешнего долга | Год | |||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Задолженность перед официальными двусторонними кредиторами – членами Парижского клуба | 2,0 | 1,4 | 0,6 | 0,4 | — | — |

| Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба | 7,0 | 6,7 | 4,1 | 3,6 | 3,3 | 2,4 |

| Задолженность перед официальными многосторонними кредиторами | 8,0 | 7,3 | 3,9 | 2,9 | 2,2 | 2,0 |

| Задолженность по внешним облигационным займам | 76,2 | 81,8 | 69,0 | 72,7 | 72,3 | 71,8 |

| Задолженность по облигациям внутреннего государственного валютного займа (ОВГВЗ) | 4,5 | — | — | — | — | — |

| Государственные гарантии Российской Федерации в иностранной валюте | 2,3 | 2,8 | 22,4 | 20,4 | 22,2 | 23,8 |

Согласно данным макроэкономической статистики в I и II кварталах 2019 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 10,3 и 14,4 млрд долл. США соответственно.

Если исключить внутригрупповые платежи, то чистые выплаты в I квартале 2019 года могут составить 10,1 млрд долл. США (ниже на 40%, чем в I квартале 2018 года) и во II квартале 2019 года – 13,6 млрд долл. США (на 4,4% ниже II квартала годом ранее). Остаток суммы приходится на внутригрупповые платежи (определенные по 40 российским компаниям из числа крупнейших заемщиков на внешнем рынке).

Проведенный Банком России опрос показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2019 году составляет: 0% - в январе, 0% - в феврале, 7% - в марте, 20% - в апреле, 3% - в мае и 5% - в июне.

График предстоящих платежей по внешним долгам 40 крупнейших заемщиков – нефинансовых организаций в I-II кварталах 2019 г.*

* Показатели за I квартал скорректированы с учетом актуализированных данных из кредитных договоров, поставленных уполномоченными банками на учет, в соответствии с Инструкцией Банка России от 16.08.2017 № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления.

Согласно данным макроэкономической статистики в IV квартале 2018 года – I квартале 2019 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 21,8 и 10,7 млрд долл. США соответственно.

Традиционно существенные объемы выплат по данным макростатистики приходятся на декабрь (12,8 млрд долл. США), но существенная часть этих платежей обычно пролонгируется или рефинансируется.

Если исключить внутригрупповые платежи, то чистые выплаты могут составить до 20,8 млрд долл. США в IV квартале 2018 года и 10,5 млрд долл. США в I квартале 2019 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 40 российским компаниям из числа крупнейших заемщиков на внешнем рынке).

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет в 2018 году: 1% – в октябре, 3% – в ноябре, 39% – в декабре; в 2019 году: 0% – в январе, 0% – в феврале и 6% – в марте. С учетом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в IV квартале 2018 года будут примерно равны выплатам в сопоставимом периоде 2017 года, а выплаты в I квартале 2019 года будут ниже на 42%, чем в I квартале текущего года.

График предстоящих платежей по внешним долгам 40 крупнейших заемщиков – нефинансовых организаций в IV кв. 2018 г. – I кв. 2019 г.*

* Показатели за IV квартал скорректированы с учетом актуализированных данных из контрактов, поставленных уполномоченными банками на учет, в соответствии с Инструкцией Банка России от 16.08.2017 № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления».

Согласно данным макроэкономической статистики в III–IV кварталах 2018 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 16,8 и 22,6 млрд долл. США соответственно.

Если исключить внутригрупповые платежи (определенные по 40 российским компаниям из числа крупнейших заемщиков на внешнем рынке), то чистые выплаты в III квартале 2018 года могут составить 12,6 млрд долл. США (практически соответствует показателю в III квартале 2017 года) и в IV квартале 2018 года – 21,7 млрд долл. США (на 8% ниже, чем годом ранее).

В сентябре значимый объём общих предстоящих платежей, как отмечалось ранее, сформирован преимущественно за счёт внутригруппового финансирования, сроки исполнения обязательств по которому в предыдущие периоды регулярно продлевались.

Традиционно существенные объемы выплат по данным макростатистики приходятся на декабрь (13,3 млрд долл. США), но, как показывает исторический опыт, существенная часть этих платежей обычно пролонгируется или рефинансируется.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет 9% в июле 2018 года, 43% – в августе, 61% – в сентябре, 1% - в октябре, 4% - в ноябре и 33% - в декабре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в III-IV кварталах 2018 года будут довольно равномерными и в среднем за месяц составят около 1,9 млрд. долл. США.

График предстоящих платежей по внешним долгам 40 крупнейших заемщиков – нефинансовых организаций во II полугодии 2018 г.*

* Показатели за III квартал скорректированы с учетом актуализированных данных из контрактов, поставленных уполномоченными банками на учет, в соответствии с Инструкцией Банка России от 16.08.2017 N 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления».

Согласно данным макроэкономической статистики во II и в III кварталах 2018 г. сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 14,9 и 16,7 млрд долл. США соответственно.

По оценкам Банка России, фактические платежи могут составить до 13,9 млрд долл. США во II квартале 2018 года и 12,2 млрд долл. США в III квартале 2018 года. Остаток суммы приходится на внутригрупповые платежи (определенные по группе крупнейших заёмщиков), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования. Ожидаемые фактические платежи во II квартале 2018 года на 9% ниже, чем в аналогичном периоде годом ранее, а в III квартале 2018 года примерно соответствуют уровню III квартала 2017 года.

В 2018 году Банк России расширил выборку компаний, участвующих в опросе по графику погашения внешних долгов, до 40 организаций. Результаты проведенного опроса показывают, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2018 году составляет: 3% - в апреле, 1% - в мае и 34% - в июне, 8% - в июле, 41% - в августе и 64% в сентябре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний во II квартале 2018 г. составят 9,3 млрд долл. США и 5,8 млрд долл. США в III квартале 2018 года.

Заметно бо льшие в сравнении с другими рассматриваемыми месяцами чистые выплаты в апреле, как отмечалось ранее, связаны с плановыми погашениями публичных заимствований в виде еврооблигаций рядом крупных нефинансовых организаций, обладающих, по нашим оценкам, достаточным запасом валютной ликвидности для исполнения долговых обязательств. В сентябре значимый объём общих предстоящих платежей сформирован преимущественно за счёт внутригруппового финансирования, сроки исполнения обязательств по которому в предыдущие периоды регулярно продлевались.

График предстоящих платежей по внешним долгам 40 крупнейших заемщиков – нефинансовых организаций во II-III кварталах 2018 г.*

* Показатели за I I квартал скорректированы с учетом актуализированных данных из контрактов, поставленных уполномоченными банками на учет, в соответствии с Инструкцией Банка России от 16.08.2017 N 181-И "О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления".

Согласно данным макроэкономической статистики в I и II кварталах 2018 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 28,7 и 15,3 млрд долл. США соответственно.

Согласно актуализированным данным существенный объём платежей внешнего долга в I квартале 2018 года приходится на внутригрупповые платежи (11,8 млрд долл. США, или 41% плановых выплат согласно макростатистике) российских компаний из числа крупнейших заёмщиков на внешнем рынке. Данные платежи имеют высокую вероятность пролонгации и не окажут давления на ликвидную позицию заёмщиков.

В целом фактические платежи могут составить до 16,8 млрд долл. США в I квартале 2018 года и 14,2 млрд долл. США во II квартале 2018 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке).

Проведенный Банком России опрос 30 крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2018 году составляет: 94% - в январе, 12% - в феврале, 1% - в марте, 5% - в апреле, 1% - в мае и 35% - в июне. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в I квартале 2018 г. составят 8,1 млрд долл. США, что на 18% меньше, чем в сопоставимом периоде 2017 года, во II квартале 2018 года – 9,2 млрд долл. США, что в 1,5 раза больше, чем во II квартале 2017 года, главным образом, за счёт значимых плановых выплат в апреле. Свыше 5 млрд долл. США в апреле приходится на погашения еврооблигаций ряда крупных нефинансовых организаций, обладающих достаточным запасом валютной ликвидности для исполнения долговых обязательств.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в I-II кварталах 2018 г.*

* Показатели за I квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики в IV квартале 2017 года – I квартале 2018 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 25 и 28,6 млрд долл. США соответственно.

Традиционно существенные объемы выплат по данным макростатистики приходятся на декабрь (15 млрд долл. США), но, как показывает исторический опыт, существенная часть этих платежей обычно пролонгируется или рефинансируется. Кроме того, сопоставимый объем выплат (в размере 16 млрд долл. США) приходится на январь 2018 года. Однако, по оценке Банка России, большую часть этой суммы (свыше 11 млрд долл. США, или почти 70% плановых выплат, согласно макростатистике) составляют внутригрупповые платежи российских компаний из числа крупнейших заемщиков на внешнем рынке. Данные платежи имеют высокую вероятность пролонгации и, скорее всего, не окажут давления на ликвидную позицию заемщиков.

Если исключить внутригрупповые платежи, то чистые выплаты могут составить до 23,5 млрд долл. США в IV квартале 2017 года и 15,9 млрд долл. США в I квартале 2018 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке).

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет в 2017 году: 4% – в октябре, 26% – в ноябре, 26% – в декабре; в 2018 году: 94% – в январе, 28% – в феврале и 2% – в марте. С учетом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в IV квартале 2017 года и I квартале 2018 года будут на 13 и 18% меньше, чем в сопоставимых периодах 2016 и 2017 годов.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в IV кв. 2017 г. – I кв. 2018 г.*

* Показатели за IV квартал 2017 года скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики в III–IV кварталах 2017 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 16 и 25 млрд долл. США соответственно.

Если исключить внутригрупповые платежи*, имеющие высокую вероятность пролонгации и рефинансирования, то чистые выплаты в рассматриваемых кварталах оцениваются в размере 12 и 23,6 млрд долл. США соответственно, что примерно соответствует показателям в аналогичных периодах годом ранее. При этом на IV квартал (главным образом, на декабрь) по данным макростатистики традиционно приходится наибольший объём платежей, и существенная часть этих платежей, как показывает исторический опыт, обычно пролонгируется.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет 46% в июле 2017 года, 16% – в августе, 60% – в сентябре, 0,2% - в октябре, 29% - в ноябре и 26% - в декабре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в III-IV кварталах 2017 года будут довольно равномерными и в среднем за месяц составят около 1,5 млрд. долл. США (что на треть меньше, чем в аналогичном периоде годом ранее).

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций во II полугодии 2017 года**

Согласно данным макроэкономической статистики во II и в III кварталах 2017 г. сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 17,5 и 14,1 млрд долл. США соответственно.

По оценкам Банка России, фактические платежи могут составить до 15,3 млрд долл. США во II квартале 2017 года и 8,5 млрд долл. США в III квартале 2017 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Несколько бо̀льшие в сравнении с другими рассматриваемыми месяцами общие предстоящие выплаты в июне связаны с плановыми погашениями, в том числе синдицированных кредитов, крупных заёмщиков, которые, по оценкам Банка России, располагают достаточным запасом валютной ликвидности или захеджировали валютный риск, связанный с исполнением долговых обязательств. В сентябре значимый объём общих предстоящих платежей сформирован преимущественно за счёт внутригруппового финансирования, сроки исполнения обязательств по которому в предыдущие периоды регулярно продлевались.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2017 году составляет: 3% - в апреле, 25% - в мае и 41% - в июне, 52% - в июле, 15% - в августе и 69% в сентябре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний во II квартале 2017 г. составят 5,7 млрд долл. США (на треть меньше, чем в аналогичном периоде годом ранее). В III квартале 2017 г. объем выплат составит 4,0 млрд долл. США, что на 45% ниже, чем в III квартале 2016 г.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций во II-III кварталах 2017 г.*

* Показатели за I I квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики в I и во II кварталах 2017 г. сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 20,2 и 17,2 млрд долл. США соответственно.

Согласно актуализированным данным существенный объём платежей внешнего долга в I квартале 2017 года (в т.ч. 12,8 млрд долл. США в марте) сформирован в основном за счет обязательств 30 российских компаний из числа крупнейших заёмщиков на внешнем рынке. Из этой суммы около 4,4 млрд долл. США составляют внутригрупповые платежи, а 3,8 млрд долл. США – плановые погашения публичных заимствований в виде еврооблигаций ряда крупных нефинансовых организаций, обладающих достаточным запасом валютной ликвидности для исполнения долговых обязательств.

В целом фактические платежи могут составить до 15,2 млрд долл. США в I квартале 2017 года и 13,8 млрд долл. США во II квартале 2017 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2017 году составляет: 24% - в январе, 14% - в феврале, 38% - в марте, 32% - в апреле, 28% - в мае и 42% - в июне. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в I квартале 2017 г. составят 9,8 млрд долл. США, во II квартале 2017 года – 6,1 млрд долл. США.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в I-II кварталах 2017 г.*

| Показатели | 2017 г. | |||||

|---|---|---|---|---|---|---|

| Январь | Февраль | Март | Апрель | Май | Июнь | |

| Общие предстоящие выплаты, млн долл. США | 1 287 | 1 896 | 11 608 | 3 490 | 1 534 | 4 476 |

| Чистые выплаты, млн долл. США | 977 | 1 628 | 7 253 | 2 385 | 1 105 | 2 589 |

| 24% | 14% | 38% | 32% | 28% | 42% | |

* Показатели за I квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики в IV кв. 2016 г. – I кв. 2017 г. сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 23 и 20,7 млрд долл. США соответственно.

Традиционно пик выплат согласно данным макростатистики приходится на декабрь (в размере 13,4 млрд долл. США), и существенная часть этих платежей обычно пролонгируется. В сравнении с декабрем прошлого года выплаты в декабре текущего года по графику на 24% ниже.

Кроме того, существенный объём платежей внешнего долга в рассматриваемом периоде согласно графику наблюдается в марте 2017 года и составляет 12,8 млрд долл. США. По оценке Банка России, основная часть данных платежей сформирована за счёт обязательств 30 российских компаний из числа крупнейших заёмщиков на внешнем рынке. Из этой суммы около 4,8 млрд долл. США составляют внутригрупповые платежи, а 3,8 млрд долл. США – плановые погашения публичных заимствований в виде еврооблигаций ряда крупных нефинансовых организаций, обладающих достаточным запасом валютной ликвидности для исполнения долговых обязательств.

В целом фактические платежи могут составить до 21,6 млрд долл. США в IV квартале 2016 года и 15,2 млрд долл. США в I квартале 2017 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет в 2016 году: 0,2% в октябре, 17% – в ноябре, 29% – в декабре; в 2017 году: 24% - в январе, 23% - в феврале и 40% - в марте. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в IV кв. 2016 г. составят 6,3 млрд долл. США, в I кв. 2017 года – 9,8 млрд долл. США.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в IV кв. 2016 г. – I кв. 2017 г.*

| Показатели | 2016 г. | 2017 г. | ||||

|---|---|---|---|---|---|---|

| Октябрь | Ноябрь | Декабрь | Январь | Февраль | Март | |

| Общие предстоящие выплаты, млн долл. США | 1 687 | 3 194 | 2 749 | 1 285 | 2 064 | 11 958 |

| Чистые выплаты, млн долл. США | 1 684 | 2 638 | 1 938 | 975 | 1 599 | 7 198 |

| Доля внутригруппового финансирования | 0% | 17% | 29% | 24% | 23% | 40% |

* Показатели за I V квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики, в III–IV кварталах 2016 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 17,8 и 22,4 млрд долл. США соответственно. По оценкам Банка России, фактические платежи могут составить до 11 млрд долл. США в III квартале и 21,5 млрд долл. США в IV квартале 2016 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования. Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет 25% в июле 2016 года, 3% – в августе, 70% – в сентябре, 0,2% - в октябре, 14% - в ноябре и 17% - в декабре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в III-IV кварталах 2016 года будут довольно равномерными и в среднем за месяц составят около 2,3 млрд. долл. США.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в III–IV кварталах 2016 года*

* Показатели за III квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики, планируемое погашение внешнего долга российского банковского сектора во II и III кварталах 2016 года составляет 7,2 млрд долл. США (включая погашение процентов 1,4 млрд долл. США) и 6,1 млрд долл. США (включая погашение процентов 1,2 млрд долл. США) соответственно.

В целях оценки достаточности средств в иностранной валюте для погашения внешнего долга Банк России провел опрос 25 крупнейших банков об ожидаемом изменении объемов активов и пассивов в иностранной валюте в рассматриваемый период. Согласно результатам опроса, планируемое погашение внешнего долга крупнейшими российскими банками во II квартале составляет 3,9 млрд долл. США (из них 2,7 млрд долл. США – межбанковские кредиты, 1,2 млрд долл. США – обязательства перед прочими нерезидентами). В III квартале ожидается погашение 2,9 млрд долл. США (1,6 млрд долл. США – межбанковские кредиты, 1,3 млрд долл. США – обязательства перед прочими нерезидентами).

Банки имеют достаточно ликвидных средств в иностранной валюте как для погашения внешнего долга, так и для исполнения обязательств перед резидентами в иностранной валюте. Совокупная разница (гэп) между ликвидными активами в иностранной валюте и погашаемыми обязательствами 25 крупнейших банков в течение II-III кварталов 2016 года составляет 57 млрд долл. США. При этом отрицательный гэп (по кредитным организациям, у которых данная величина меньше нуля) в течение II-III кварталов 2016 года составляет -3,1 млрд долл. США. Потенциальный спрос на валютную ликвидность со стороны этих банков представляется незначительным в условиях существенных объемов валютной ликвидности в банковском секторе в целом. При необходимости банки также могут использовать инструменты рефинансирования Банка России в иностранной валюте.

Согласно данным макроэкономической статистики, во II–III кварталах 2016 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 19,7 и 17,3 млрд долл. США соответственно. По оценкам Банка России, фактические платежи могут составить до 15,8 млрд долл. США во II квартале и 15,2 млрд долл. США в III квартале 2016 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования. Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет 9% в апреле 2016 года, 11% – в мае, 52% – в июне, 15% – в июле, 3% – в августе, 28% – в сентябре.

Таблица. График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций во II–III кварталах 2016 года

В целом ожидаемые среднемесячные выплаты по внешнему долгу во II–III кварталах 2016 года как банков, так и нефинансовых организаций будут примерно соответствовать объемам погашения внешнего долга в соответствующий период 2015 года.

Согласно данным макростатистики, основанным на информации из паспортов сделок уполномоченных банков, во II квартале 2016 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составит около 19,2 млрд долл. США. По оценкам Банка России, фактические платежи за этот период могут составить до 15,4 млрд долл. США. Остаток суммы в размере 3,9 млрд долл. США приходится на внутригрупповые платежи (определённые по 30 российским компаниям из числа крупнейших заёмщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Обследование компаний

Таблица. График предстоящих платежей по внешним долгам 30 крупнейших заёмщиков-нефинансовых организаций во II квартале 2016 года

В дополнение к предыдущим комментариям Банка России об оценке фактических платежей по внешнему долгу было проведено очередное обследование 30 крупнейших российских компаний, на платежи которых приходится основная часть предстоящих погашений по всем нефинансовым организациям. Результаты обследования показали, что доля внутригрупповых займов в общем объёме выплат по внешним долгам крупных заёмщиков составляет 9% в апреле 2016 года, 12% - в мае, 58% в июне. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний во II квартале 2016 года будут довольно равномерными и в среднем за месяц составят около 2,5 млрд. долл. США.

Оценка фактических платежей по внешнему долгу нефинансовых организаций в I квартале 2016 года

Согласно данным макростатистики, основанным на информации из паспортов сделок уполномоченных банков, в I квартале 2016 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составит около 13,9 млрд долл. США. По оценкам Банка России, фактические платежи за этот период могут составить до 12,7 млрд долл. США. Остаток суммы в размере 1,2 млрд долл. США приходится на внутригрупповые платежи (определённые по 70 группам компаний из числа крупнейших заёмщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Обследование компаний

Таблица. График предстоящих платежей по внешним долгам 30 крупнейших заёмщиков-нефинансовых организаций в I квартале 2016 года

В дополнение к предыдущему комментарию Банка России об было проведено очередное обследование 30 крупнейших российских компаний, на платежи которых приходится основная часть предстоящих погашений по всем нефинансовым организациям. Результаты обследования показали, что доля внутригрупповых займов в общем объёме выплат по внешним долгам крупных заёмщиков составляет 24% в январе 2016 года, 11% - в феврале, 12% в марте. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в I квартале 2016 года будут довольно равномерными. В среднем их объём в 2,5-3 раза ниже, чем в I квартале текущего года, и примерно соответствует выплатам во II-III кварталах 2015 года.

Оценка фактических платежей по внешнему долгу и источников выплат до конца 2015 года

Банк России провел дополнительную оценку графика платежей по внешнему долгу и источников выплат до конца 2015 года.

По оценкам, из 61 млрд долл. США общей суммы платежей по внешнему долгу банков и нефинансовых организаций, включая основной долг и проценты, приходящихся на период с сентября по декабрь 2015 года, фактические платежи за этот период могут составить до 35 млрд долл. США. Остаток суммы приходится на внутригрупповые платежи и обязательства, имеющие высокую вероятность пролонгации и рефинансирования. Данная оценка основана на исторических данных и результатах опроса крупнейших компаний (см. ниже).

Исходя из данных о международной инвестиционной позиции и оперативных данных об активах и пассивах кредитных организаций, банковский сектор и нефинансовые организации имеют накопленные иностранные активы в ликвидной форме в объеме около 135 млрд долл. США. Чистые поступления по текущему счету платежного баланса (сальдо), которые также являются источником выплат для погашения внешнего долга, по оценке Банка России составят при цене на нефть 60 долл. США за баррель около 28 млрд долл. США, при цене 50 долл. США за баррель – около 25 млрд долл. США и при цене 40 долл. США за баррель – около 20 млрд долл. США. Кроме того, из общего лимита, установленного Банком России по операциям рефинансирования в иностранной валюте в размере 50 млрд долл. США, неиспользованный остаток составляет около 14 млрд долл. США.

Таким образом, Банк России не прогнозирует избыточного спроса на валютном рынке в связи с предстоящими платежами по внешнему долгу. Банк России также не прогнозирует значительного оттока портфельных инвестиций и повышенного спроса на иностранную валюту для платежей по импортным контрактам.

Обследование компаний

В целях оценки фактических платежей по внешнему долгу Банк России провел обследование 30 крупнейших российских компаний, на платежи которых до конца 2015 года приходится около 60% погашений по всем нефинансовым организациям. Оценка проведена с целью выявления внутригрупповых платежей, указываемых как внешние в паспортах сделок, при этом имеющих высокую вероятность пролонгации. Согласно информации, полученной от компаний, доля таких займов в общем объеме выплат по внешним займам составляет: в сентябре 2015 г. – 74%, в октябре – 59%, в ноябре – 8%, и в декабре – 48%. Использование поправок на внутригрупповые платежи показывает, что месячные выплаты долгов по крупнейшим компаниям до конца года не имеют ярко выраженных пиков. Таким образом, пики платежей по долгу, наблюдаемые в статистике, основанной на паспортах сделок, преимущественно связаны с внутригрупповыми платежами. При этом среднемесячные платежи по долгам крупнейших компаний во втором полугодии 2015 года будут в 2-3 раза ниже платежей, которые компании осуществляли в четвертом квартале 2014 – первом квартале 2015 года.

Таблица. График предстоящих платежей по внешним долгам 30 крупнейших нефинансовых организаций до конца 2015 года

МОСКВА, 6 февраля. /ТАСС/. Отношение государственного долга РФ к ВВП может составить к концу 2017 года 14,7% ВВП, а на конец 2019 года увеличиться до 15,7% ВВП. Об этом говорится в опубликованных "Основных направления долговой политики Минфина на 2017-2019 гг.".

При этом доля расходов на обслуживание госдолга в общем объеме расходов федерального бюджета к концу 2017 года составит 4,5%, а к концу 2019 года увеличится до 5,4%, прогнозирует министерство. В ведомстве отметили, что государственный долг РФ по итогам 2016 года составил 11,1 трлн руб. или 13,2% ВВП.

В период с 1 января 2013 года по 31 декабря 2016 года государственный долг РФ вырос с 7,5 трлн руб. (10,6% ВВП) до 11,1 трлн руб. (13,2% ВВП), в среднем ежегодно увеличиваясь примерно на 1% ВВП. При этом средние темпы прироста государственного долга превышали темпы прироста ВВП страны.

Тем не менее к началу 2017 года общий объем долговой нагрузки по-прежнему находился в безопасных пределах - менее 15% ВВП, что по мировым стандартам является умеренным значением, указывает Минфин.

Согласно документу, чистые заимствования РФ в 2016 году составили 606,6 млрд руб. На внутренние заимствования пришлось 500 млрд руб., на внешние - 106,6 млрд руб.

Рост внутренних заимствований

Чистые внутренние заимствования РФ в 2019 году достигнут 1,1% ВВП и станут максимальными за всю историю современной России, подчеркивается в документе.

"Объемы чистых внешних заимствований, выраженных в ценных бумагах, примут отрицательные значения: минус 21,2 млрд руб. в 2017 году, минус 60,1 и минус 13,2 млрд руб. в 2018 и 2019 гг., соответственно. Что касается валовых внутренних заимствований, то они, напротив, возрастут с 1,2% ВВП в 2016 году до 1,7% в 2019 году. В этот год чистые внутренние заимствования достигнут 1,1% ВВП (против 0,6% ВВП в 2016 году). Данные значения станут максимальными за всю историю современной России", - говорится в документе.

При этом в Минфине отмечают тенденцию к накоплению существенных бюджетных рисков, связанных с возможным ухудшением для Российской Федерации как суверенного заемщика финансовых условий заимствований и ростом долговой нагрузки. "При самом негативном сценарии речь может идти о невозможности привлечения заемных ресурсов в необходимых объемах и на приемлемых условиях", - предупреждают в Минфине.

В документе отмечается, что запланированные внутренние заимствования РФ на 2017-2019 гг. являются предельными с точки зрения текущей емкости рынка.

"Объемы предложения государственных ценных бумаг, запланированные на ближайшие три года, оцениваются как предельные с точки зрения текущей его емкости. Данное обстоятельство обуславливает особую важность успешного решения поставленных задач по диверсификации предлагаемых рынку долговых инструментов и расширению круга его участников", - сообщается в документе.

Внешние займы и проекты ЕБРР

Общий объем заимствований РФ у международных банков развития (МБР) в 2017-2019 годах не превысит 14,8 млрд руб.

"При сохранении нынешнего уровня геополитической напряженности в период 2017-2019 гг. общий объем заимствований (использования уже предоставленных кредитов) России у МБР не превысит в среднем $215,4 млн в год или 14,8 млрд руб.", - отмечается в документе.

В то же время министерство сообщило, что на 2017-2019 гг. заложило сокращение портфеля проектов Европейского банка реконструкции и развития (ЕБРР), а основной рост будет обеспечен за счет привлечения средств по линии относительно недавно учрежденных международных банков развития - главным образом, Нового банка развития (НБР) БРИКС.

Минфин напомнил, что в настоящее время Россия является акционером семи банков развития: Международного банка реконструкции и развития (МБРР), ЕБРР, Азиатского банка инфраструктурных инвестиций (АБИИ), НБР, Черноморского банка торговли и развития (ЧБТР), Международного инвестиционного банка (МИБ) и Международного банка экономического сотрудничества (МБЭС). В рамках сотрудничества с ними в качестве суверенного заемщика на различных стадиях подготовки и реализации находится порядка 20 проектов, предполагающих привлечение заемных ресурсов на общую сумму около $5 млрд.

"Однако из-за санкций ряд проектов не был вынесен на одобрение исполнительных органов этих банков и, как следствие, не вступил в силу. В результате доля обязательств по кредитам МБР в структуре государственного внешнего долга РФ к концу 2016 года составила менее 2%", - отмечается в документе.

Устойчивый спрос на гособлигации

Минфин прогнозирует устойчивый спрос на гособлигации в 2017-2019 гг., в частности, из-за структурного профицита ликвидности.

"В предстоящем периоде (2017-2019 гг. - прим. ред.) ожидается переход банковской системы к структурному дефициту ликвидности. Избыток свободных ресурсов, а также необходимость выполнения банками нормативов по краткосрочной ликвидности будут способствовать росту спроса на высококачественные финансовые активы с низким уровнем риска. Все эти факторы будут играть ключевую роль в формировании устойчивого спроса на государственные ценные бумаги", - отмечается в документе.

Структурный дефицит ликвидности банковского сектора возникает при устойчивой потребности у банков в получении ликвидности посредством операций с Банком России. Профицит является обратной ситуацией и выражается в потребности банков размещать средства у регулятора.

ОФЗ

Привлечение средств за счет эмиссии ОФЗ с привязкой к уровню инфляции (ОФЗ-ИН) не рассматривается в качестве значимого источника финансирования дефицита федерального бюджета.

При этом, по данным Минфина, основными инструментами исполнения программы государственных внутренних заимствований останутся ОФЗ с постоянным купонным доходом (ОФЗ-ПД) и ОФЗ с переменным купонным доходом (ОФЗ-ПК). По сравнению с предыдущим периодом, роль инструментов с плавающей процентной ставкой будет возрастать.

"При относительно стабильной ситуации на рынке и тренде на снижение процентных ставок акцент будет делаться на размещении средне- и долгосрочных ОФЗ-ПД. Напротив, в периоды повышенной волатильности процентных ставок предпочтение будет отдаваться эмиссии "защитных" инструментов - ОФЗ-ПК, а также ОФЗ-ИН. Однако привлечение средств за счет эмиссии ОФЗ-ИН не рассматривается в качестве значимого источника финансирования дефицита федерального бюджета. Заимствования в этом инструменте будут ориентированы, прежде всего, на решение задачи создания адекватного ориентира по стоимости заимствований для корпоративных заемщиков и индикатора, отражающего инфляционные ожидания участников рынка",- говорится в документе Минфина.

Совокупная доля ОФЗ с переменным купонным доходом (ОФЗ-ПК) и ОФЗ с привязкой к уровню инфляции (ОФЗ-ИН) в общем объеме внутреннего госдолга не превысит 20-25%.

"Эмиссия облигаций с изменяющимся уровнем дохода (ОФЗ-ПК и ОФЗ-ИН) станет одним из способов минимизации стоимости привлечения государством заемных средств на длительный срок в условиях, когда процентные ставки по инструментам с фиксированным доходом (ОФЗ-ПД) объективно завышены. Однако выпуск таких облигаций сопряжен для эмитента с риском роста стоимости обслуживания долга в будущем (процентный риск). Как следствие, объем эмиссии таких инструментов не может не быть ограничен", - отмечается в документе.

В Минфине исходят из того, что совокупная доля ОФЗ-ПК и ОФЗ-ИН в общем объеме государственного внутреннего долга, выраженного в ценных бумагах, не превысит отметку в 20-25% объема государственного внутреннего долга. "В настоящее время данный показатель уже достиг 17%", - говорится в документе Минфина.

ОФЗ в юанях

Минфин РФ сообщил о заинтересованности российских и китайских банков в организации размещения облигаций федерального займа (ОФЗ) в юанях.

"В настоящее время можно говорить о наличии заинтересованности как российских профессиональных участников фондового рынка, так и российских дочерних структур ряда китайских банков выступить организаторами такого размещения (размещения ОФЗ в юанях на Московской бирже - прим. ред.)", - отмечается в документе.

Минфин указывает, что в условиях сохраняющейся геополитической напряженности, выпуск на внутреннем рынке РФ ОФЗ в юанях, ориентированных не на "офшорных", а на внутренних инвесторов из КНР является наиболее перспективным.

Ранее сообщалось о планах Минфин РФ разместить в 2016 году ОФЗ в юанях на внутреннем рынке объемом до $1 млрд. Позже министерство скорректировало свои планы на 2017 год. Отмечается, что инфраструктура финансового рынка РФ полностью готова для такого размещения.

Внешний долг России на начало 2017 года достиг 518,7 млрд долл., что почти на 300 млн превышает аналогичный показатель за прошлый год. Несмотря на экономический кризис, общая сумма обязательств сохраняется на низком уровне. Данный источник может обеспечить дополнительные инвестиции в развитие отечественной экономики.

Внешний долг России: перспективы на 2017 год

Суммарный внешний долг на начало текущего года достиг отметки 518,7 млрд долл. (рост по сравнению с прошлым годом на 300 млн долл.). При этом эксперты отмечают изменение структуры долга по отраслям экономики. В первую очередь сократилась сумма задолженности банковского сектора (снижение на 12,5 млрд долл.). Доля внешнего долга данного сегмента составляет 23% (ранее 25,4%). До 7,2% увеличилась доля внешнего долга органов государственного управления (рост на 6,9 млрд долл.). Более 75% госдолга составляют ценные бумаги.

В ближайшие годы правительство намерено плавно наращивать внешнюю задолженность. Эксперты считают, что подобная инициатива поможет оживить отечественную экономику.

Представители Sberbank CIB считают, что России необходимо продолжить наращивать внешний долг в 2017 году. Дополнительные финансовые ресурсы станут новым драйвером развития экономики, что поможет преодолеть период стагнации. При этом власти должны направить заемные средства на увеличение объемов инвестиций в промышленность. В результате будет сформирована новая модель, которая обеспечит стабильный рост отечественной экономики.

Правительство может безболезненно увеличить совокупный долг в 1,5 раза, отмечают аналитики. Данная мера позволит значительно ускорить темпы экономического роста, несмотря на отсутствие структурных реформ.

Чрезмерный рост внешнего долга может обернуться значительными проблемами, предупреждают аналитики. Основным риском остается ухудшение внешних факторов (в первую очередь – падение цен на нефть).

Потенциальные угрозы

Несмотря на невысокий уровень внешнего долга, эксперты отмечают стремительное увеличение бремени по обслуживанию внешней задолженности. Если в 2013 году внешний долг составлял 10,6% ВВП, то в прошлом году данное отношение достигло 13,2% (антирекорд с 2004 года). По итогам прошлого года внешние долг в пересчете на душу населения превысил отметку 3500 долларов.

В 2017 году ситуация продолжит ухудшаться – внешний долг составит 14,7% ВВП, прогнозируют в Минфине. В отличие от внешней задолженности, внутренний долг превышает 40 трлн руб.

Помимо роста задолженности, негативной тенденцией является снижение валютных поступлений. Доходы от экспорта энергоресурсов продолжают сокращаться, что увеличивает риски возникновения дефолта. Очередное снижение нефтяных котировок приведет к дальнейшему ухудшению данной тенденции. При наиболее пессимистичных сценариях, когда котировки обвалятся ниже 40 долл./барр., Россия столкнется со значительными проблемами при обслуживании внешней задолженности.

Обслуживание внешнего долга уже превышает 25% от экспорта, что выше критического порога (в рамках методологии МВФ). К концу текущего года обслуживание задолженности составит 4,5% расходов бюджета.

Альтернативный рост

Дополнительные инвестиции, привлеченные за счет увеличения внешнего долга, не смогут обеспечить устойчивый экономический рост в долгосрочной перспективе. Данная мера позволит решить краткосрочные цели, латая бюджетные дыры в ближайшей перспективе. Правительству необходимо запустить новую модель экономического роста, в том числе внедряя структурные реформы.

Эксперты отмечают актуальность пенсионной реформы, которая позволит снизить дефицит Пенсионного фонда. Кроме того, чиновникам необходимо создать условия для развития малого и среднего бизнеса, что станет основой для повышения конкурентоспособности отечественной экономики.

Приоритетной сферой развития должна стать обрабатывающая промышленность, направленная на выпуск наукоемкой продукции. Развитие данной сферы позволит снизить зависимость от цен на энергоресурсы, что сделает отечественную экономическую модель более устойчивой.

Одним из последствий экономического кризиса стало увеличение внешнего долга, общий объем которого на начало 2017 года превысил 518 млрд долл. Правительство намерено продолжить наращивать задолженность в течение ближайших лет, привлекая дополнительные средства на внешних рынках.

Аналитики Sberbank CIB ожидают ускорение экономического роста за счет заемных ресурсов. Однако отсутствие структурных реформ приведет к длительному периоду стагнации.

Правительству необходимо заложить основы новой экономической модели, направленной на повышение конкурентоспособности отечественной экономики.

Если просмотреть и проанализировать всю сложившуюся экономическую ситуацию и обстановку в мире, то, пожалуй, вряд ли можно найти и встретить такую страну, которая проводя различные и разнообразные экономические преобразования и реформы не прибегала к помощи внешних источников финансирования. Как утверждают эксперты, в каждой стране имеется определённый уровень и коэффициент расходов, когда собственными силами их покрыть не удаётся и не предвидится возможным, возникает и появляется бюджетный дефицит. К чему это приводит? В результате появляется 100% необходимость в привлечении дополнительных средств, которые вместе и будут составлять государственный долг. Если говорить на более понятном и доступном языке, это денежная величина, которую государство должно всем своим кредиторам под определённые договорные обязательства.

Согласно прогнозам аналитиков и экспертов этой области, долг России на 2017 год, а, если быть точнее, то к 2023 будет превышать доходы федерального бюджета. С чем это связано? Прежде всего, причина – это масштабы прироста государственного долга и расходов на её обслуживание. Если верить заявлениям Минфина, то большая часть государственных активов, которые на этот момент времени готовятся к приватизации, будет реализована уже в среднесрочной перспективе. Иными словами, главным и ведущим источником финансирования дефицита федерального бюджета станут государственные заимствования, а, следовательно, госдолг будет постепенно расти и уже к 2030 году его уровень достигнет 18,2% ВВП.

часть государственных активов, которые на этот момент времени готовятся к приватизации, будет реализована уже в среднесрочной перспективе. Иными словами, главным и ведущим источником финансирования дефицита федерального бюджета станут государственные заимствования, а, следовательно, госдолг будет постепенно расти и уже к 2030 году его уровень достигнет 18,2% ВВП.

Разница довольно ощутимая, ведь в 2013 год, эта цифра составляла всего лишь 12%.

Стоит отметить, что на протяжении всего этого периода бюджет по праву можно охарактеризовать и назвать дефицитным, причём его уровень из года в год будет колебаться и меняться, то есть не будет наблюдаться устойчивого уровня. Примерная цифра колебания составит около 1% ВВП.

Внешний, внутренний государственный долг.

На сегодняшний день существует несколько классификаций и разновидностей государственного долга. Это внутренний и внешний долг, причём у каждого из этих видов свои особенности, понятие и значимость.

- Во-первых, внутренний долг. По своей сути, это понятие, которое представляет и предусматривает ту часть долга, которая касается и затрагивает внутренние займы и другие существующие долговые обязательства перед кредиторами-резидентами. Простым языком, это заем населения самому себе. Особенностью этой категории долга служит и является то, что он не оказывает никакого влияния на общий размер богатства и накопления нации, причём он является своего рода обязательным правилом, нежели исключением. Стоит отметить, что его существование является фактически незаметным, если, конечно же, сумма не становится слишком высокой. Из чего складывается внутренний государственный долг?

1. Номинальной суммы по ценным бумагам РФ.

2. Объёма основного долга по кредитам полученным РФ.

3. Объёма основного долга по бюджетным кредитам и ссудам, которые были получены от бюджетов разных уровней.

4. Объёма обязательства РФ по государственным обязательствам, представленный ею самой. - Во-вторых, это внешний государственный долг. Это та часть долга, которая касается внешних займов непосредственно перед кредиторами-нерезидентами. Как правило, эта разновидность долга включает в себя обязательства Правительства РФ, которые в основном выражаются в иностранной валюте. Согласно заявлением аналитиков, внешний долг является вполне нормальным явлением для страны, конечно же, если он не выходит за рамки, в противном случае, он становится очень опасной и серьёзной угрозой для всей экономики страны в целом. Иными словами, страна впадает в полную зависимость от кредиторов. Международный банк предоставляет следующую диагностику классификации внешнего долга.

1. Менее 18% — низкий уровень по отношению к экспорту товаров и услуг.

2. От 18 до 30% — умеренный долг.

3. Выше 30% — угрожающий и опасный для экономики долг.

В результате можно смело утверждать, что внешний и внутренний государственный долг в совокупности и в целом представляют собой характеристику результативности всех кредитных операций, которые совершаются государством. Иными словами, его динамика является чётки отображением реальности существующей ситуации в экономике страны.